Imaginez ceci : vous êtes en plein litige avec un client qui vous doit une somme considérable. Les procédures s'étirent et, pendant ce temps, vous craignez qu'il n'organise son insolvabilité pour ne jamais vous payer. C'est un scénario malheureusement trop courant.

Heureusement, le droit québécois a prévu une solution d'urgence pour ce genre de situation : la saisie avant jugement.

L'utilité stratégique de la saisie avant jugement

La saisie avant jugement n'est pas une procédure ordinaire. C'est une mesure exceptionnelle qui permet à un créancier, comme vous, de faire geler les biens de son débiteur avant même que le tribunal n'ait rendu son verdict final sur le fond de l'affaire.

Pensez-y comme à un « cadenas » juridique. Son but n'est pas de vous donner l'argent tout de suite, mais de s'assurer que les actifs du débiteur (comptes en banque, équipements, véhicules, etc.) restent en place et ne disparaissent pas pendant que les tribunaux font leur travail.

Sans cette protection, un débiteur malintentionné pourrait facilement vider ses comptes, vendre ses actifs de valeur ou les transférer à l'étranger. Le jour où vous obtiendriez enfin un jugement en votre faveur, il serait trop tard : la caisse serait vide.

Protéger votre créance contre la mauvaise foi

La saisie avant jugement est votre bouclier contre ce genre de manœuvres. Le Code de procédure civile du Québec encadre son usage de manière très stricte pour éviter les abus, la réservant aux cas où le créancier a une bonne cause et une crainte sérieuse que le recouvrement de sa dette soit en danger.

Cet outil devient crucial dans les situations suivantes :

- Risque de dissipation des actifs : Votre débiteur se met soudainement à vendre ses biens (véhicules, inventaire, équipement) à un rythme anormal ou à des prix bien en dessous du marché.

- Manœuvres suspectes : Vous avez des indices solides qu'il prépare sa faillite, qu'il ferme ses comptes ou qu'il tente de cacher son patrimoine.

- Fuite de capitaux à l'étranger : Vous apprenez que des fonds importants sont transférés hors du Canada, ce qui compliquerait énormément l'exécution d'un jugement futur.

La saisie avant jugement est une mesure coup de poing qui rétablit l'équilibre. Elle empêche le débiteur de se soustraire à ses obligations et garantit que votre victoire en cour ne sera pas une simple victoire morale, mais une victoire financière.

Comment fonctionne ce cadenas légal

Concrètement, si un juge vous accorde l'autorisation, un huissier de justice se chargera de mettre en œuvre la saisie. Il pourra, par exemple, geler les fonds dans un compte de banque, immobiliser un véhicule ou prendre possession d'un équipement de valeur.

Ces biens ne vous appartiennent pas encore, mais ils sont placés sous la garde de la justice. Ils sont, en quelque sorte, mis de côté en attendant le jugement final.

Pour vous donner une vue d'ensemble rapide, voici les points essentiels à retenir.

La saisie avant jugement en bref

Ce tableau résume les aspects clés de la saisie avant jugement pour une compréhension immédiate.

| Élément clé | Description simple | Objectif principal pour le créancier |

|---|---|---|

| Nature | Mesure d'urgence pour geler les biens. | Empêcher le débiteur de cacher ou de vendre ses actifs. |

| Moment | Avant d'avoir obtenu un jugement final. | Assurer qu'il y aura des biens à saisir après le procès. |

| Condition | Preuve d'une créance sérieuse et d'un risque réel. | Convaincre un juge qu'il y a urgence et nécessité d'agir. |

| Résultat | Les biens sont sous contrôle judiciaire. | Sécuriser le recouvrement de la dette une fois le jugement obtenu. |

Ce tableau vous aide à voir pourquoi cette procédure est si puissante. Avoir cette option en poche peut changer complètement la dynamique d'un recouvrement difficile.

Maintenant que vous comprenez l'objectif, voyons quelles sont les conditions précises et les preuves nécessaires pour convaincre un juge de vous accorder cette protection.

Remplir les conditions pour lancer la procédure

Obtenir une autorisation de saisie avant jugement, ce n'est pas une simple formalité. C’est une mesure d’exception, une arme juridique puissante que les tribunaux n'accordent qu'avec une extrême prudence. Le Code de procédure civile du Québec est très clair là-dessus : les conditions sont strictes, justement pour protéger les débiteurs d’éventuels abus.

Pour qu’un juge vous donne le feu vert, vous devez franchir deux étapes cruciales. Considérez-les comme les deux piliers de votre demande. Si l'un des deux est chancelant, toute votre démarche s'écroule.

1. Démontrer une créance qui semble fondée

D'abord, vous devez convaincre le tribunal que votre créance est sérieuse et probable. À ce stade, on ne vous demande pas de gagner votre procès sur-le-champ. L’idée, c’est de montrer au juge que votre réclamation est loin d'être farfelue ou spéculative.

Il faut donc sortir des preuves tangibles, des documents qui parlent d'eux-mêmes et qui établissent clairement l'obligation du débiteur envers vous.

Voici quelques exemples de munitions efficaces :

- Contrats signés : C'est la preuve reine. Un accord écrit qui détaille les obligations financières ne laisse que peu de place au doute.

- Factures impayées : Une série de factures envoyées, surtout si elles n’ont jamais été contestées, constitue un excellent indicateur de la dette.

- Reconnaissance de dette : Un simple courriel, une lettre ou même un texto où votre débiteur admet vous devoir de l’argent peut avoir un poids énorme.

- Chèques sans provision : Difficile de faire plus clair. Un chèque retourné par la banque est la preuve quasi parfaite d’une tentative de paiement qui a échoué.

Votre objectif est simple : présenter un dossier qui, à première vue, montre que votre cause est juste et que la somme que vous réclamez est bel et bien justifiée.

2. Prouver le risque de ne pas être payé

C'est ici que tout se joue. Avoir une créance solide ne suffit pas. Vous devez impérativement démontrer au juge qu'il y a un risque réel et sérieux de ne jamais voir la couleur de votre argent si les actifs ne sont pas gelés sur-le-champ.

Le tribunal doit sentir l'urgence de la situation. Votre crainte ne peut pas reposer sur une simple intuition ou une anxiété générale. Elle doit s'appuyer sur des faits concrets et observables.

C'est à vous, et à vous seul, que revient le fardeau de la preuve. Vous devez prouver que le comportement du débiteur met activement en péril le recouvrement de votre argent. Sans cette démonstration, votre demande sera tout simplement rejetée.

La clé, c'est de documenter les gestes posés par le débiteur qui vous font croire qu'il organise son insolvabilité ou qu'il cherche à se défiler.

Voici le genre d’indices qui peuvent faire pencher la balance en votre faveur :

- Il liquide ses actifs : Le débiteur se met soudainement à vendre ses biens de valeur (véhicules, équipement, propriétés) sans raison commerciale valable, souvent à des prix de débarras.

- Des transferts de fonds suspects : Vous découvrez qu’il a fait des virements importants vers des comptes personnels, à des membres de sa famille ou, pire encore, à l'étranger.

- Une fermeture d'entreprise imminente : Vous apprenez qu'il s'apprête à fermer boutique, à déclarer faillite ou à cesser ses activités sans aucune intention de vous payer.

- Des communications qui sentent la fraude : Vous avez des courriels ou des témoignages prouvant qu'il vous a menti sur sa situation financière ou qu'il a clairement exprimé son intention de ne jamais vous rembourser.

- Un historique de mauvaise foi : Si le débiteur est connu pour ne pas payer ses dettes ou pour utiliser des tactiques pour gagner du temps, cet historique peut venir appuyer votre dossier.

L'efficacité de cette mesure se voit d'ailleurs dans son utilisation grandissante. Bien que les statistiques canadiennes soient fragmentées, la tendance est claire dans d'autres juridictions de droit civil. En France, la saisie conservatoire (équivalent de la saisie avant jugement) a connu une croissance spectaculaire. En 2023, le montant total des saisies y a bondi de 87 % par rapport à l'année précédente, ce qui montre une volonté affirmée des créanciers de sécuriser les actifs au plus vite. Pour plus de détails sur cette tendance, vous pouvez consulter le rapport de l'Agrasc.

Rassembler ce genre de preuves demande une préparation méticuleuse et, souvent, l'intervention de professionnels. Mais un dossier solide est la seule voie possible pour obtenir cette protection essentielle.

Le déroulement de la saisie, étape par étape

Lancer une procédure de saisie avant jugement peut paraître intimidant. Pourtant, il s'agit d'un processus logique, balisé par des étapes claires. Chaque phase joue un rôle critique dans le succès de l'opération. Voyons ensemble comment tout ça se déroule, de la préparation initiale jusqu'à l'exécution par l'huissier.

1. La préparation minutieuse du dossier

Tout commence bien avant de mettre les pieds au palais de justice. Cette étape, c'est la fondation de toute votre démarche. C'est le moment où, avec votre avocat, vous allez bâtir un argumentaire en béton. Le but est double : prouver votre créance, mais surtout, démontrer le risque que le débiteur organise son insolvabilité.

On parle ici de rassembler les contrats, les factures en souffrance, les courriels de relance, bref, tout ce qui prouve la dette. Mais ça ne s'arrête pas là. Il faut aussi documenter les agissements suspects du débiteur. Vend-il subitement ses actifs? Transfère-t-il des fonds vers l'étranger? Un dossier solide est votre meilleur atout pour convaincre un juge du premier coup.

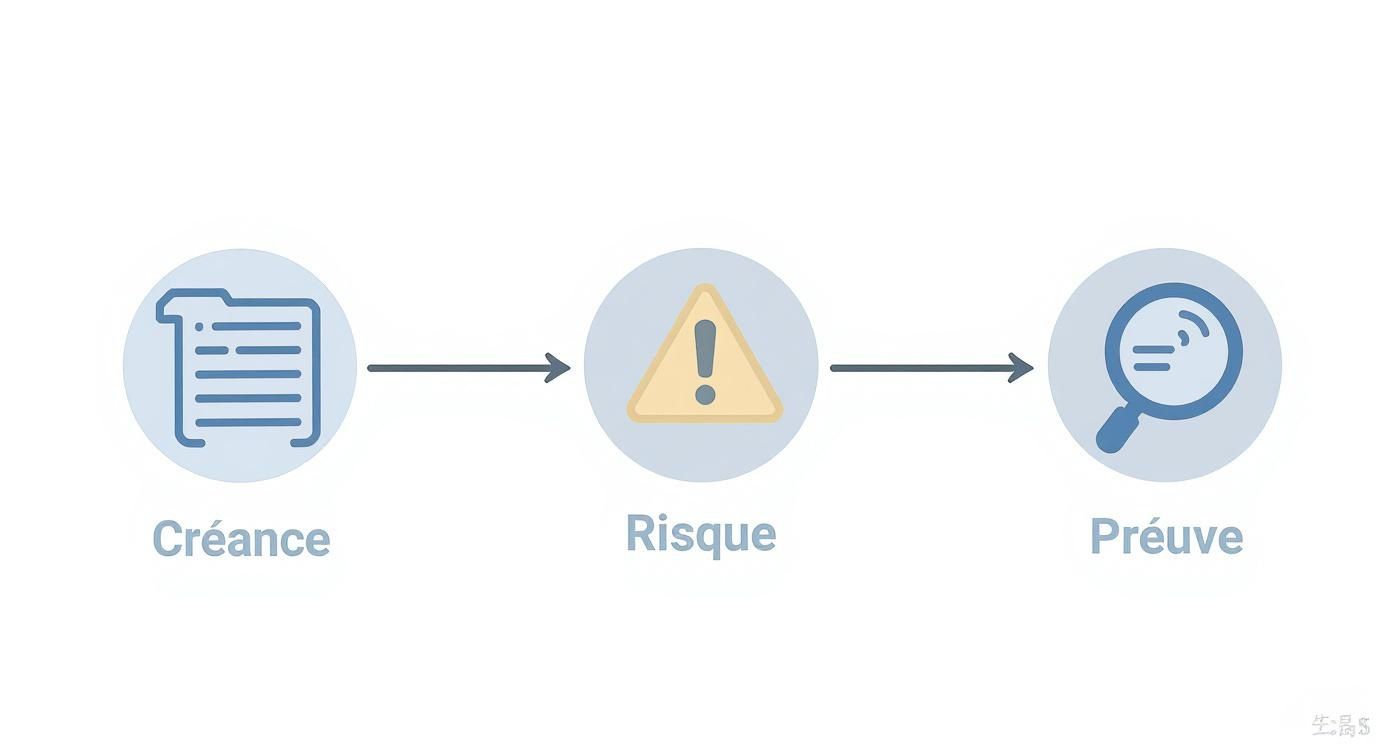

Cet infographique résume bien les trois piliers de votre demande.

Comme vous le voyez, une créance certaine, un risque réel et des preuves tangibles sont les maillons d'une même chaîne. Sans l'un d'eux, tout s'écroule.

2. La rédaction de la demande et de l'affidavit

Une fois toutes vos preuves en main, votre avocat se charge de la paperasse juridique. La pièce maîtresse? C'est la déclaration sous serment, qu'on appelle un affidavit. Ce document est absolument fondamental. C'est lui qui va présenter les faits au juge de manière claire et structurée pour justifier l'urgence de la saisie.

L'affidavit doit être d'une précision chirurgicale. Il ne se contente pas d'affirmer que le débiteur vous doit de l'argent. Non, il doit surtout expliquer en détail pourquoi vous avez de bonnes raisons de croire que vous ne reverrez jamais votre argent si rien n'est fait immédiatement. Chaque allégation doit être directement appuyée par les preuves que vous avez mis tant de soin à recueillir.

Pensez à l'affidavit comme votre façon de raconter l'histoire au juge. Une narration factuelle, limpide et convaincante peut faire toute la différence entre un refus poli et une autorisation de saisie immédiate.

3. L'autorisation cruciale du tribunal

Le dossier complet est alors présenté à un juge. Et c'est là qu'intervient une particularité majeure : cette audience se déroule presque toujours ex parte. Concrètement, ça veut dire sans que le débiteur soit présent ou même au courant.

Cette approche n'est pas un oubli; elle est totalement stratégique. L'objectif est de préserver l'effet de surprise. Si le débiteur était prévenu, il aurait tout le loisir de vider ses comptes en banque ou de faire disparaître ses biens avant que l'huissier n'ait le temps de frapper à sa porte. Le juge prend donc sa décision en se basant uniquement sur la force de votre dossier.

4. L'exécution rapide par l'huissier de justice

Si le juge est convaincu par votre argumentaire, il émet une ordonnance qui autorise la saisie. C'est le signal de départ pour l'huissier de justice. Armé de ce précieux document, il passe à l'action sans délai pour saisir les biens que vous aviez ciblés.

Dans les faits, cette exécution peut prendre plusieurs formes :

- Gel d'un compte bancaire : L'huissier signifie l'ordonnance à la banque, qui est alors légalement tenue de bloquer les fonds sur-le-champ, jusqu'à concurrence du montant de la dette.

- Saisie d'un véhicule : L'huissier localise la voiture ou le camion, en prend possession et le fait remiser dans un lieu sécurisé.

- Prise de possession de biens meubles : S'il s'agit d'équipements, de machinerie ou de stocks, l'huissier peut les faire enlever ou simplement les placer sous scellés, interdisant leur utilisation.

L'efficacité de toute l'opération repose sur la vitesse et la discrétion de l'huissier.

5. La notification au débiteur et ses droits

Ce n'est qu'une fois la saisie effectuée que le débiteur est officiellement mis au courant. L'huissier lui remet une copie de l'ordonnance du juge et de votre affidavit. À cet instant précis, le chrono se met en marche. Le débiteur dispose d'un court délai légal, souvent de quelques jours, pour contester la saisie s'il le souhaite.

Il peut alors tenter de faire annuler la mesure en plaidant qu'elle est abusive ou que les motifs que vous avez invoqués sont sans fondement. S'il s'engage dans cette voie, c'est à lui de le prouver.

Le processus peut sembler strict, mais il est conçu pour être juste et surtout, efficace. Une fois le jugement final obtenu, la gestion de ce jugement devient la prochaine étape pour enfin transformer les biens saisis en paiement de votre créance.

Évaluer les coûts, les risques et les alternatives

Lancer une saisie avant jugement, c'est un peu comme jouer une carte maîtresse : c'est une manœuvre puissante, mais qui doit être utilisée au bon moment et avec une bonne préparation. Il ne faut surtout pas prendre cette décision à la légère. Avant de vous engager, il est essentiel de peser le pour et le contre, car la procédure n'est pas sans frais et comporte de vrais risques.

Voyons ça de plus près. Cette démarche n'est pas gratuite. Il faut prévoir un budget pour plusieurs dépenses qui, une fois additionnées, peuvent facilement grimper à des milliers de dollars.

Comprendre les coûts financiers de la procédure

Engager une saisie avant jugement, c'est d'abord un investissement. Il faut voir ces frais non pas comme une dépense sèche, mais comme un placement stratégique pour protéger une créance qui, elle, est bien plus importante.

Voici les principaux coûts à anticiper :

- Les honoraires d'avocat : C'est souvent la plus grosse partie de la facture. Votre avocat va monter le dossier, rédiger l'affidavit et vous représenter devant le juge. Ce travail spécialisé demande plusieurs heures.

- Les frais d'huissier de justice : Une fois l'autorisation obtenue, c'est l'huissier qui passe à l'action. Ses services couvrent la signification des documents, les déplacements pour saisir les biens et, au besoin, les frais pour remorquer un véhicule ou entreposer des actifs.

- Les frais de justice (frais de greffe) : Pour ouvrir un dossier au tribunal et déposer les procédures, il y a des frais administratifs à payer directement au palais de justice.

Ces montants peuvent faire hésiter, c'est certain. Mais mettez-les en perspective avec le risque de tout perdre si votre débiteur réussit à organiser son insolvabilité. Une bonne analyse de la solvabilité de votre débiteur dès le départ vous aidera d'ailleurs à savoir si le jeu en vaut la chandelle.

Le risque majeur d'une saisie jugée abusive

Le plus grand danger, ce ne sont pas les coûts, mais les retombées si votre démarche échoue. Si un tribunal conclut que votre saisie était abusive — c'est-à-dire que vous avez agi de manière imprudente, sans preuves suffisantes ou juste pour nuire —, les rôles peuvent brutalement s'inverser.

Dans ce scénario, vous pourriez être condamné à verser des dommages-intérêts à la personne que vous poursuiviez. Ces dommages couvriraient tous les préjudices subis : pertes de revenus, atteinte à la réputation, frais d'avocat pour se défendre… La facture peut vite devenir très, très salée.

C'est pour cette raison qu'il est impératif de bâtir un dossier en béton, fondé sur des faits solides et non sur de vagues soupçons. Le risque financier et pour votre réputation est bien trop grand pour se permettre d'improviser.

Explorer des alternatives stratégiques

La saisie avant jugement n'est pas toujours la seule solution, ni même la meilleure. Selon les particularités de votre dossier, d'autres outils juridiques pourraient être plus adaptés, moins chers ou moins risqués.

Il faut savoir que la pratique de geler des actifs pour sécuriser une créance est de plus en plus répandue. Par exemple, dans certaines juridictions, la valeur des biens confisqués après des saisies préventives peut atteindre des centaines de millions de dollars annuellement. Cette tendance montre que les tribunaux reconnaissent l'importance d'agir vite pour éviter que les biens saisis perdent de leur valeur. Si le sujet vous intéresse, vous pouvez consulter l'analyse du Sénat français sur cette dynamique.

Prenez donc le temps d'explorer toutes les pistes avec votre conseiller juridique.

Comparaison des mesures de protection pour les créanciers

Pour y voir plus clair, voici un tableau qui compare la saisie avant jugement avec d'autres options. L'idée est de vous aider à choisir la stratégie la plus judicieuse pour votre situation.

| Mesure | Avantages | Inconvénients | Idéal pour quelle situation |

|---|---|---|---|

| Saisie avant jugement | Effet de surprise, blocage immédiat des actifs, très dissuasif. | Coûteux, risqué si jugé abusif, procédure complexe. | Risque élevé et imminent que le débiteur fasse disparaître ses actifs. |

| Hypothèque légale | Simple à inscrire, peu coûteuse, sécurise la créance sur un immeuble. | Ne s'applique qu'aux créances liées à la construction/rénovation. | Entrepreneurs et fournisseurs dans le domaine de la construction. |

| Injonction | Peut forcer ou interdire une action spécifique (ex. interdire la vente d'un bien). | N'entraîne pas de saisie directe des biens, moins d'impact sur la liquidité. | Empêcher un acte précis qui mettrait en péril votre créance (ex. vente frauduleuse). |

Chaque outil a son utilité. Le bon choix dépendra de la nature de votre créance, du type d'actifs que possède votre débiteur et, surtout, du niveau de risque que vous percevez.

L'importance d'une enquête pour une saisie réussie

Obtenir l'autorisation du tribunal pour une saisie avant jugement, c'est une victoire importante, bien sûr. Mais ce n'est que la moitié du travail. Une ordonnance de saisie, aussi officielle soit-elle, ne vaut pas grand-chose si l'huissier de justice ne sait pas où aller frapper. Sans une cible précise, vous risquez de gaspiller temps et argent dans une opération qui ne mènera nulle part. C'est précisément là que l'enquête de localisation d'actifs entre en scène, transformant une démarche incertaine en une intervention chirurgicale.

Le principe est simple : une saisie n'est efficace que si vous savez ce que votre débiteur possède et, surtout, où ses biens se trouvent. Soyons réalistes, un débiteur de mauvaise foi va tout faire pour dissimuler son patrimoine. Voilà pourquoi investir dans une enquête professionnelle en amont est votre meilleure police d'assurance.

Identifier les actifs cachés du débiteur

Les débiteurs qui tentent d'échapper à leurs obligations font souvent preuve d'une grande créativité pour cacher leurs biens. Ils peuvent utiliser des sociétés-écrans, virer des fonds à des proches ou ouvrir des comptes dans des institutions financières moins connues. Une enquête professionnelle est conçue pour percer ce brouillard.

Des firmes spécialisées, actives au Canada et aux États-Unis, ont les outils et l'expertise nécessaires pour localiser une vaste gamme d'actifs saisissables :

- Comptes bancaires et placements : Identifier les institutions financières où le débiteur cache son argent.

- Biens immobiliers : Repérer les propriétés qu'il détient, que ce soit directement ou par l'entremise de prête-noms.

- Véhicules et équipements de valeur : Localiser autos, camions, bateaux ou machinerie.

- Sources de revenus dissimulées : Mettre au jour des emplois non déclarés ou d'autres rentrées d'argent.

Le but est de fournir à l'huissier une feuille de route claire, une liste précise d'actifs à cibler pour maximiser vos chances de récupérer l'intégralité de votre créance.

Les techniques d'enquête : légales et redoutablement efficaces

Les enquêteurs professionnels ne travaillent pas à l'aveugle. Ils s'appuient sur des méthodes éprouvées et parfaitement légales pour récolter les informations qui feront toute la différence. Ces techniques permettent de brosser un portrait financier complet et fiable du débiteur.

La méthode principale est l'analyse des sources ouvertes, ce qu'on appelle l'OSINT (Open-Source Intelligence). L'approche consiste à collecter et à analyser méthodiquement des informations accessibles au grand public.

L'OSINT, ce n'est pas de l'espionnage. C'est plutôt l'art de connecter des points d'information que tout le monde peut voir, mais que personne n'a assemblés, pour révéler ce que certains préféreraient garder caché. On parle ici des registres publics, des médias sociaux, des publications d'entreprises et bien plus.

En parallèle, les enquêteurs explorent des bases de données spécialisées et des registres officiels pour croiser et valider les informations :

- Le Registre foncier pour les propriétés immobilières.

- Le Registraire des entreprises pour les parts dans des compagnies.

- Le Registre des droits personnels et réels mobiliers (RDPRM) pour les biens offerts en garantie.

Ces recherches fouillées sont la fondation d'un dossier solide. Dans les cas plus complexes où le débiteur lui-même a disparu, des services spécialisés comme la recherche de débiteurs et la localisation deviennent cruciaux pour retrouver sa trace avant même de commencer à chercher ses actifs.

Au final, une enquête en amont n'est pas une dépense, mais bien un investissement stratégique. C'est ce qui assure que l'ordonnance de saisie que vous avez obtenue à la sueur de votre front se traduira par un résultat concret, et que l'huissier ne reviendra pas les mains vides. C'est la clé pour passer d'une victoire juridique à une véritable récupération financière.

Passer à l'action : votre plan de match et votre liste de contrôle

La saisie avant jugement est une arme puissante, une mesure d'exception qui peut faire toute la différence lorsque vous soupçonnez un débiteur de vouloir disparaître avec votre argent. Comme on l'a vu, ce n'est pas une démarche à prendre à la légère. Le succès dépend entièrement d'une préparation méticuleuse et d'une action rapide. C'est en agissant de façon stratégique que vous transformerez une créance sur le point de s'évaporer en un recouvrement bien réel.

Pour vous aider à concrétiser tout ça, voici une liste de contrôle pratique. Pensez-y comme un plan d'action qui résume les points essentiels de ce guide, pour vous permettre d'attaquer le problème avec méthode et confiance.

Votre liste de contrôle en 5 étapes clés

Avant de plonger, assurez-vous que chaque point est couvert. C'est la meilleure façon de bâtir un dossier à toute épreuve.

-

Votre créance est-elle solide comme le roc?

- Votre mission : Rassemblez toutes les preuves qui rendent votre créance indiscutable. On parle ici de contrats signés, de factures bien détaillées, de reconnaissances de dette claires (même un courriel peut faire l'affaire) ou de chèques retournés. Votre dossier doit être si évident qu'il ne laisse place à aucun doute.

- Pourquoi c'est crucial : C'est la première chose que le juge vérifiera. Vous devez lui démontrer, sans l'ombre d'un doute, que votre réclamation est sérieuse et bien fondée.

-

Pouvez-vous prouver que le temps presse?

- Votre mission : Trouvez des preuves tangibles que votre débiteur essaie de se défiler. A-t-il subitement mis en vente des actifs importants? Voyez-vous des transferts d'argent qui semblent inhabituels? Est-il en train de vider son commerce ou de préparer sa fermeture?

- Pourquoi c'est crucial : Il faut convaincre le tribunal qu'il y a une véritable urgence. Vous devez prouver que si vous n'agissez pas maintenant, les actifs auront disparu et vous ne reverrez jamais votre argent.

-

Avez-vous le bon avocat dans votre coin?

- Votre mission : N'essayez jamais de faire ça seul. C'est une procédure complexe et technique. Engagez un avocat qui a de l'expérience en litige commercial et en recouvrement. C'est lui qui saura comment rédiger l'affidavit et présenter la requête de la manière la plus percutante possible.

- Pourquoi c'est crucial : Un bon avocat maximise vos chances de succès et minimise le risque que la saisie soit contestée et jugée abusive, ce qui pourrait se retourner contre vous.

-

Savez-vous exactement quoi saisir?

- Votre mission : Si vous n'avez aucune idée des biens que possède le débiteur, il est temps de faire appel à des pros. Des firmes comme Primat se spécialisent dans la localisation d'actifs.

- Pourquoi c'est crucial : Pour que la saisie soit efficace, l'huissier doit savoir où frapper. Identifier les bons comptes bancaires, les propriétés ou les véhicules à l'avance rend l'opération ciblée et rentable.

-

Êtes-vous prêt financièrement?

- Votre mission : Ayez une conversation franche avec votre avocat sur les coûts. Attendez-vous à des honoraires d'avocat, des frais d'huissier et des frais de justice. La facture peut rapidement monter à plusieurs milliers de dollars.

- Pourquoi c'est crucial : Il faut avoir les reins assez solides pour aller jusqu'au bout. Lancer la procédure sans prévoir le budget nécessaire, c'est risquer de devoir tout abandonner en cours de route.

Quelques questions fréquentes sur la saisie avant jugement

Vous avez des questions? C'est tout à fait normal. Voici les réponses aux interrogations les plus courantes que nous entendons de la part des créanciers. L'idée est de vous donner des réponses claires et directes, ancrées dans la réalité juridique du Québec.

Que se passe-t-il si le débiteur n'a finalement aucun bien à saisir?

C'est le pire scénario, et c'est précisément pour ça qu'une enquête d'actifs est si cruciale avant de se lancer. Imaginez engager des frais importants pour découvrir que le débiteur est insolvable ou que tous ses biens sont déjà hypothéqués jusqu'au cou. Une saisie avant jugement deviendrait alors une pure perte de temps et d'argent.

Le but d'une bonne enquête est justement de vous éviter cette déconvenue. Elle confirme si le débiteur possède des actifs liquides ou des biens de valeur qui ne sont pas déjà promis à d'autres. Un rapport d'enquête qui revient négatif peut sembler décevant, mais il vient en réalité de vous sauver des milliers de dollars en frais juridiques inutiles.

Peut-on saisir le salaire du débiteur avant d'avoir un jugement?

Non, c'est impossible au Québec. La saisie de salaire, qu'on appelle aussi saisie-arrêt sur le revenu, ne peut être effectuée qu'une fois que vous avez un jugement final en main. Le Code de procédure civile est très clair là-dessus : il protège le gagne-pain du débiteur tant qu'un tribunal n'a pas officiellement reconnu la dette.

Cette protection vise à s'assurer que le débiteur puisse continuer à subvenir à ses besoins de base pendant que l'affaire est en cour. Il vous faudra donc patienter et gagner votre cause avant de pouvoir toucher à une partie de son salaire.

Une fois effectuée, combien de temps la saisie reste-t-elle en place?

La saisie avant jugement reste en vigueur tout au long des procédures judiciaires, jusqu'au verdict final. Pensez-y comme si les biens étaient mis "sous scellés" par la justice; ils sont gelés et servent de garantie en attendant que le juge tranche.

Si vous obtenez gain de cause, la saisie avant jugement se transforme alors en saisie après jugement (ou saisie-exécution). C'est à ce moment que vous pourrez enfin faire vendre les biens saisis pour récupérer votre argent. Par contre, si vous perdez, la saisie est levée et le débiteur récupère le plein contrôle de ses biens.

Il est essentiel de voir la saisie avant jugement pour ce qu'elle est : une mesure pour protéger des actifs, pas un paiement instantané. Elle sécurise les biens pour que votre future victoire en cour ne soit pas qu'une victoire sur papier.

Le débiteur peut-il continuer à utiliser ses biens une fois qu'ils sont saisis?

La réponse courte est non. Le but même de la saisie est d'empêcher le débiteur de vendre, cacher ou dilapider ses actifs. Un véhicule saisi sera généralement entreposé et un compte de banque sera complètement bloqué.

Il existe cependant des exceptions. Parfois, avec l'accord du créancier, un huissier peut laisser certains biens sous la garde du débiteur. C'est souvent le cas pour de la machinerie essentielle à la survie de son entreprise. Le débiteur s'engage alors à ne rien vendre ni abîmer, mais peut continuer à s'en servir. C'est une décision qui se prend vraiment au cas par cas.

Se frayer un chemin dans le labyrinthe de la saisie avant jugement et de la localisation d'actifs demande une expertise pointue. Primat vous propose des services d'enquête et de recouvrement conçus pour mettre toutes les chances de votre côté en vous donnant les informations clés pour agir au bon moment. Protégez ce qui vous est dû en nous confiant votre dossier. Pour en apprendre davantage, consultez notre site https://primat.ca.