Une enquête de crédit au Québec, c'est un peu comme faire passer un bilan de santé financier à un client, un locataire potentiel ou même un futur partenaire d'affaires. C'est une étape cruciale pour toute entreprise qui veut évaluer la fiabilité de quelqu'un avant de s'engager. En gros, ça permet de mesurer le risque de ne pas se faire payer.

Pourquoi c'est si important pour votre entreprise

Dans le monde des affaires, accorder un crédit, louer un local ou choisir un fournisseur sans vérifier sa solvabilité, c'est un peu comme naviguer en plein brouillard sans boussole. L'enquête de crédit vous donne une carte claire de la situation financière de la personne ou de l'entreprise en face de vous. Vous pouvez ainsi prendre des décisions éclairées et, surtout, protéger votre argent.

Ce n'est pas une question d'être indiscret, mais bien une stratégie de gestion de risque tout à fait sensée. Ça vous aide à prévenir les mauvaises créances, ces fameuses factures impayées qui peuvent faire très mal à la santé d'une PME.

Un outil pour mieux gérer vos risques

Le but premier d'une enquête de crédit au Québec est de transformer l'incertitude en information concrète. En regardant l'historique de paiement et le niveau d'endettement, vous avez un portrait juste de la capacité de quelqu'un à tenir ses promesses financières.

Pensez aux avantages concrets :

- Moins de pertes financières : Vous repérez rapidement les profils à risque et vous diminuez les chances de vous retrouver avec des factures impayées.

- Des décisions plus rapides : Avec des données claires, vous approuvez une demande de crédit ou de location rapidement et en toute confiance.

- Une réputation protégée : En évitant les partenariats d'affaires qui tournent mal, vous assurez le bon fonctionnement de vos opérations et vous maintenez une image professionnelle.

Étonnamment, beaucoup de gens négligent cet aspect. Saviez-vous que seulement 38 % des Canadiens ont vérifié leur propre dossier de crédit dans les cinq dernières années? Cette statistique, qui se reflète aussi au Québec, montre un certain manque de vigilance. Pour creuser le sujet, les statistiques de la Banque du Canada sont une excellente ressource.

L'enquête de crédit, ce n'est pas juste une formalité. C'est la base sur laquelle on bâtit des relations d'affaires solides et durables. Passer par-dessus cette étape, c'est prendre un risque que votre entreprise n'a pas besoin de courir.

Heureusement, il existe des solutions simples. Faire affaire avec un partenaire spécialisé comme Primat rend le processus beaucoup plus facile. Une plateforme bien conçue automatise et sécurise les vérifications, vous fournit des rapports clairs et vous permet d'agir vite, tout en respectant à la lettre les lois québécoises et canadiennes.

Décoder le rapport de crédit

Un rapport de crédit, c'est beaucoup plus qu'un simple chiffre. Voyez-le comme le CV financier d'une personne ou d'une entreprise. Il raconte en détail son parcours, ses habitudes et, au final, sa fiabilité. Pour toute entreprise au Québec, savoir lire ce document, c'est la clé pour prendre des décisions solides et éviter les mauvaises surprises.

Ce rapport rassemble une foule d'informations qui, une fois mises ensemble, permettent d'évaluer le risque associé à un client ou un partenaire. Il ne se limite pas à une note; il offre une vision complète de sa santé financière.

Les éléments clés d'un rapport de crédit

Un rapport de crédit standard, qu'il vienne d'Equifax ou de TransUnion, repose sur quatre grands piliers. Chacun de ces piliers vous donne un indice différent sur la solvabilité d'un candidat.

Voici ce que vous y trouverez, expliqué simplement :

-

L'historique des paiements : C'est sans doute la section la plus révélatrice. Est-ce que les factures de cartes de crédit, les prêts et autres engagements sont réglés à temps? Même un retard de 30 jours y est noté et peut sonner une cloche. C'est l'indicateur numéro un de la discipline financière.

-

Le niveau d'endettement : Cette partie montre le total des dettes. Un point important à surveiller est le ratio d'utilisation du crédit. Si une personne utilise constamment plus de 30-35 % de son crédit disponible, ça peut être un signe qu'elle est financièrement à bout de souffle.

-

Les demandes de crédit récentes : Chaque demande de nouveau crédit (prêt auto, carte de magasin, etc.) laisse une trace. Un grand nombre de demandes en peu de temps peut être un signal d'alarme. Est-ce que la personne cherche désespérément du financement?

-

Les informations publiques : Ici, on retrouve les dossiers publics qui pèsent lourd, comme une faillite, un compte envoyé en recouvrement ou un jugement. Ces informations sont des indicateurs clairs de difficultés financières passées (ou présentes).

En maîtrisant ces quatre éléments, vous transformez une simple liste de données en un portrait clair et nuancé. Vous pouvez alors évaluer avec confiance la fiabilité de votre futur client ou locataire.

Enquête avec impact versus sans impact : une différence capitale

Attention, toutes les vérifications de crédit ne se valent pas. Il est essentiel de comprendre la différence entre une enquête « dure » et une enquête « douce », car elles n'ont pas du tout les mêmes conséquences.

Une enquête de crédit avec impact (aussi appelée « dure » ou hard pull) est lancée quand quelqu'un fait une demande officielle de crédit. Pensez à un prêt auto, une hypothèque ou une nouvelle carte de crédit. Ces enquêtes sont visibles par les autres prêteurs et peuvent faire baisser la cote de crédit de quelques points, de façon temporaire.

À l'opposé, une enquête de crédit sans impact (« douce » ou soft pull) ne touche absolument pas à la cote de crédit. C'est ce qui se passe lorsque vous consultez votre propre dossier, ou lorsqu'un employeur potentiel (avec votre accord) ou une compagnie d'assurance fait une vérification de base.

Savoir faire la distinction est crucial. Pour une entreprise, une enquête douce est souvent parfaite pour une première évaluation sans risque. L'enquête dure, elle, est réservée à l'étape finale, juste avant d'accorder le crédit.

Savoir quel type d'enquête choisir pour une enquête de crédit au Québec n'est pas qu'une question de préférence; c'est une question de contexte et de respect de la loi.

Le tableau ci-dessous résume bien les différences pour vous aider à y voir clair.

Comparaison des types d'enquêtes de crédit

| Caractéristique | Enquête de crédit avec impact (Dure) | Enquête de crédit sans impact (Douce) |

|---|---|---|

| Objectif principal | Décision d'octroi de crédit (prêt, carte, etc.) | Vérification préventive, pré-emploi, assurance |

| Impact sur la cote | Peut causer une légère baisse temporaire | Aucun impact sur la cote de crédit |

| Visibilité | Visible par tous les prêteurs consultant le dossier | Visible uniquement par la personne concernée |

| Exemple d'utilisation | Demande de prêt hypothécaire | Consultation de son propre dossier en ligne |

En bref, l'enquête avec impact est un outil de décision pour prêter de l'argent, tandis que l'enquête sans impact est un outil de vérification qui protège la cote de crédit de la personne concernée.

S’y retrouver dans le cadre légal au Québec, sans faux pas

Faire une enquête de crédit au Québec, ce n’est pas juste une simple vérification. C’est une démarche qui vous place directement au cœur des lois sur la protection de la vie privée. Pour une entreprise, ignorer ce cadre n’est tout simplement pas une option; c’est s’exposer à des risques juridiques et financiers qui peuvent coûter très cher.

En respectant les règles du jeu, vous protégez non seulement la personne dont vous consultez le dossier, mais aussi la réputation et la stabilité de votre propre compagnie. Comprendre ces lois est donc la première étape pour intégrer cette pratique de façon sécuritaire et professionnelle dans vos opérations.

Le consentement : votre point de départ non négociable

La règle d’or, l’élément absolument incontournable de toute enquête de crédit, c’est le consentement explicite et écrit. Ce n'est pas une simple formalité à cocher sur une liste. C'est l'autorisation officielle que vous donne une personne pour accéder à ses informations financières, qui sont par nature très sensibles.

Ce document doit être limpide, précis et ne laisser place à aucune interprétation. Un accord verbal ou sous-entendu n’a aucune valeur légale ici. Vous devez pouvoir prouver, sans l'ombre d'un doute, que la personne a accepté en toute connaissance de cause.

Pour qu’un formulaire de consentement soit valide, il doit contenir des informations bien précises :

- L’identité complète de la personne (nom, adresse, date de naissance).

- Le nom de votre entreprise, celle qui fait la demande.

- Le but exact de la vérification (ex. : évaluation d’une demande de location, ouverture d’un compte, vérification pré-emploi pour un poste sensible).

- La signature de la personne et la date, qui confirment son accord libre et éclairé.

Pensez à conserver une copie de ce consentement signé. C'est votre bouclier, votre preuve en cas de plainte ou de litige.

Les lois qui balisent votre chemin

Au Québec, deux grandes lois encadrent très sérieusement la façon dont les renseignements personnels sont gérés. Leur but est de trouver un juste équilibre entre les besoins légitimes des entreprises et le droit fondamental des citoyens à la vie privée.

D'un côté, il y a la Loi sur la protection des renseignements personnels dans le secteur privé. C'est la loi provinciale qui dicte aux entreprises québécoises comment collecter, utiliser, conserver et détruire les données personnelles.

De l'autre, la LPRPDE (Loi sur la protection des renseignements personnels et les documents électroniques) est son équivalent au niveau fédéral. Elle s'applique surtout quand les transactions dépassent les frontières du Québec et vient renforcer les principes de consentement et de transparence.

Ces lois ne sont pas là pour vous compliquer la vie, mais pour bâtir un climat de confiance. En les respectant à la lettre, vous montrez à vos clients et partenaires que vous prenez leurs données au sérieux. C'est un gage de crédibilité.

Les erreurs classiques à éviter à tout prix

Même si le cadre légal peut paraître intimidant, connaître les faux pas les plus fréquents vous aidera à rester sur la bonne voie. La conformité se joue souvent dans les détails.

Voici quelques erreurs à ne jamais commettre :

- Utiliser le rapport pour une autre raison : Si vous obtenez un consentement pour une location de logement, vous ne pouvez pas réutiliser ce rapport pour analyser une demande de crédit plus tard. Chaque objectif demande un consentement distinct.

- Partager les infos sans permission : Le rapport de crédit est strictement confidentiel. Le transmettre à des tiers non autorisés, même à l'interne, est une violation grave.

- Garder les données pour toujours : Une fois la décision prise (location accordée, compte ouvert), vous devez détruire le rapport de crédit de manière sécuritaire après un délai raisonnable. Le conserver « au cas où » est illégal.

En maîtrisant ces trois piliers – consentement, connaissance des lois et prudence face aux erreurs courantes – vous avez tout en main pour mener chaque enquête de crédit au Québec de façon éthique, légale et professionnelle.

Comment faire une enquête de crédit, étape par étape

Passer de la théorie à la pratique peut faire un peu peur, mais vous verrez, mener une enquête de crédit au Québec est un processus tout à fait logique. Il suffit de suivre les étapes dans le bon ordre.

En ayant un plan d'action clair, non seulement vous obtenez les informations dont vous avez besoin, mais vous le faites en toute légalité. Chaque étape est pensée pour vous protéger, vous et la personne concernée.

Voyons ensemble comment ça se passe concrètement.

Étape 1 : Justifier votre besoin

Avant même de demander quoi que ce soit à qui que ce soit, la première étape se passe chez vous, à l'interne. Vous devez être capable de définir clairement pourquoi vous avez besoin de cette enquête. La loi est formelle : il vous faut une raison commerciale légitime.

Qu'est-ce qu'une raison légitime? Voici quelques exemples courants :

- Évaluer un futur locataire pour un logement.

- Ouvrir un compte client qui inclut une marge de crédit.

- Analyser un partenaire potentiel avant de signer un contrat important.

- Vérifier un candidat pour un emploi avec des responsabilités financières.

Cette justification, c'est votre première ligne de défense. Elle prouve que votre démarche n'est pas une simple curiosité, mais une étape essentielle pour bien gérer vos risques.

Étape 2 : Obtenir un consentement signé

C'est sans doute le moment le plus important de tout le processus. Oubliez les accords verbaux ou les consentements implicites, ça ne vaut rien. Il vous faut une autorisation écrite, signée et datée, qui ne laisse place à aucune interprétation.

Le document doit dire noir sur blanc que vous allez faire une enquête de crédit et pourquoi vous la faites. Sans ce papier en main, toute tentative de consulter un dossier est illégale. C'est votre preuve que la personne a dit oui en sachant exactement de quoi il s'agissait.

Étape 3 : Choisir une plateforme autorisée

Une fois que vous avez le consentement, vous ne pouvez pas simplement appeler les bureaux de crédit. Pour les entreprises, il faut obligatoirement passer par un intermédiaire autorisé. C'est une plateforme spécialisée qui s'assure que tout est fait dans les règles de l'art, de façon sécuritaire et confidentielle.

En choisissant un partenaire comme Primat, vous vous assurez que le tout est géré de manière professionnelle. Ces plateformes ont les accès requis pour interroger les bases de données d'Equifax ou de TransUnion et sont conçues pour respecter les lois sur la protection des renseignements personnels. Ça vous sauve bien des maux de tête.

Étape 4 : Soumettre les informations de la personne

Sur le portail sécurisé de votre fournisseur, vous devrez entrer les informations pour identifier la personne. En général, on vous demandera :

- Le nom légal complet

- L'adresse actuelle (et parfois les précédentes)

- La date de naissance

Ces informations permettent au système de trouver le bon dossier de crédit sans se tromper. C'est une étape qui demande de la précision pour éviter les erreurs. Un bon portail client rend cette soumission simple et protège les données que vous envoyez. Parfois, si une information est manquante, des services comme le repérage d'adresse peuvent être nécessaires pour compléter la demande.

Un exemple concret : Sophie, gestionnaire d'immeuble

Imaginez Sophie, qui gère un immeuble à Montréal. Marc veut louer un de ses appartements. Sophie lui explique qu'une enquête de crédit fait partie du processus. Elle lui donne un formulaire de consentement simple et clair. Marc le lit et le signe. Sophie se connecte ensuite au portail de Primat et entre les informations de Marc. Quelques minutes plus tard, le rapport de crédit apparaît à son écran.

Étape 5 : Analyser le rapport pour décider

Vous y voilà! Vous recevez le rapport et il est temps de l'analyser. Ce document vous donne un portrait de la situation financière de la personne : son pointage, ses habitudes de paiement, son niveau d'endettement, etc.

Votre décision doit maintenant se baser sur les faits présentés dans ce rapport, en les comparant aux critères de risque de votre entreprise. C'est à ce moment que vous décidez d'approuver la location, d'ouvrir le compte ou de refuser la demande, en vous basant sur des données objectives.

Ce processus rigoureux est la clé pour prendre des décisions éclairées et minimiser les risques pour votre entreprise.

Comment interpréter un rapport de crédit pour prendre les bonnes décisions

Recevoir un rapport de crédit, c’est une chose. Le comprendre, c’en est une autre. À première vue, ce document peut sembler n'être qu'un amas de chiffres et de codes complexes. Pourtant, en apprenant à lire entre les lignes, vous transformez ces données brutes en un puissant outil pour prendre des décisions éclairées.

Le but ici n'est pas de juger, mais bien d'évaluer objectivement le niveau de risque qu'un client, un locataire ou un partenaire potentiel représente. Une bonne interprétation vous permet de baser vos décisions sur des faits, protégeant ainsi la santé financière de votre entreprise.

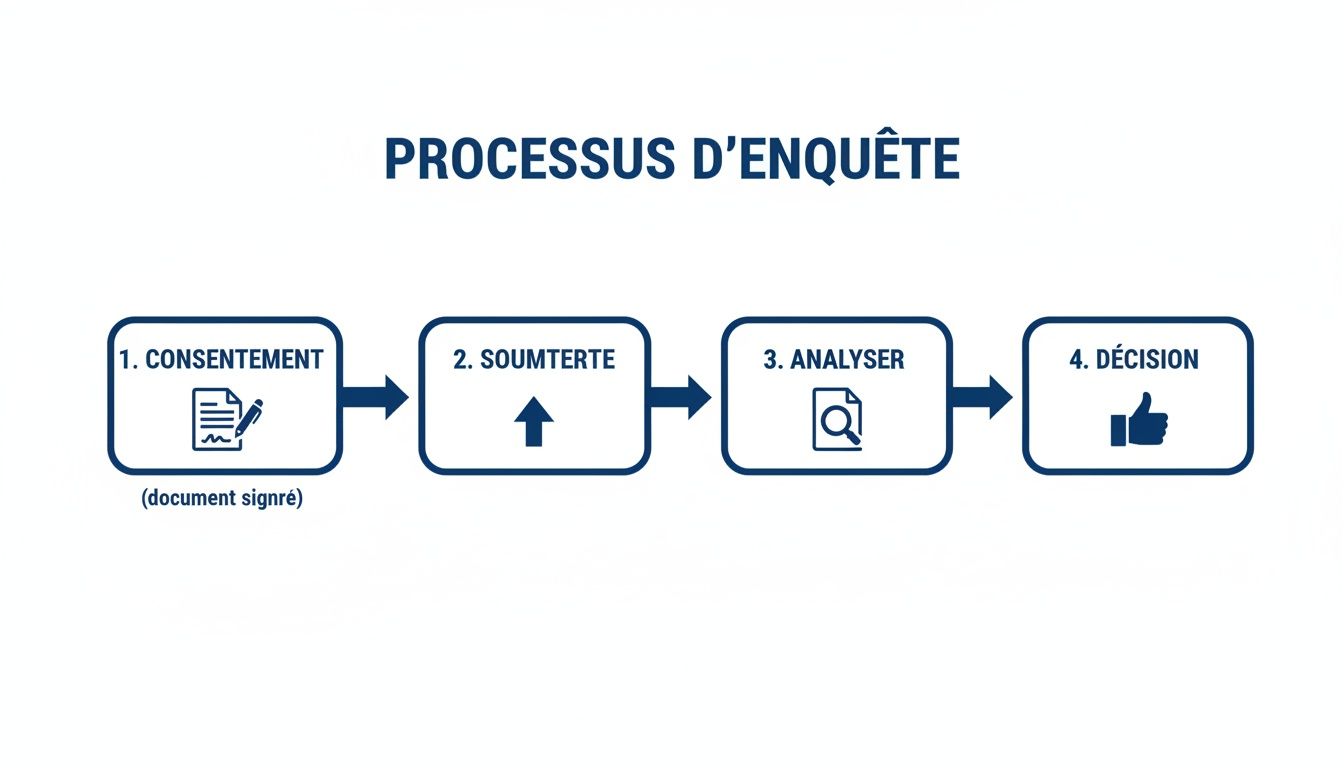

Voici un petit aperçu visuel du processus qui mène à cette étape cruciale d’analyse.

Ce schéma montre bien que l'analyse est le moment clé où le consentement et les données se transforment en une décision d'affaires solide.

Décoder la cote de crédit

La cote de crédit est souvent le premier chiffre qui saute aux yeux. Ce pointage, qui varie généralement entre 300 et 900, est un résumé rapide de la santé financière d'une personne. C'est simple : plus le chiffre est haut, plus le risque est bas.

Mais concrètement, qu’est-ce que ça veut dire dans le cadre d’une enquête de crédit au Québec?

- 760 et plus (Excellent) : C'est le profil d'une personne qui gère ses finances de manière exemplaire. Le risque de ne pas être payé est très faible.

- 700 à 759 (Très bon) : Cette personne est fiable et gère bien ses dettes. C'est généralement un pari sûr.

- 650 à 699 (Bon) : Ce pointage est considéré comme acceptable. Il y a peut-être eu quelques petits accrocs dans le passé, mais rien de dramatique. Ça vaut la peine de creuser un peu plus loin.

- Moins de 650 (Faible ou médiocre) : Attention, ici on a un signal d'alarme. Un tel score indique souvent des difficultés financières, passées ou présentes, et donc un risque plus élevé.

Mais ne vous arrêtez jamais juste à la cote. C'est un bon indicateur, oui, mais la véritable histoire se cache dans les détails du rapport.

Analyser l'historique de paiement

La section la plus parlante d'un rapport de crédit est sans contredit l'historique des paiements. C'est là que vous voyez noir sur blanc si la personne a l'habitude de payer ses factures à temps. Gardez l’œil ouvert pour les retards, souvent indiqués par des codes comme « R1 » (30 jours de retard), « R2 » (60 jours), etc.

Un ou deux retards isolés qui datent de plusieurs années, ça peut arriver à tout le monde. Par contre, des retards fréquents et récents sont un signe évident de problèmes de liquidités ou d’une mauvaise gestion. C’est le meilleur indicateur de la fiabilité future de cette personne.

Un historique de paiements impeccable est la meilleure preuve qu'une personne honorera ses futurs engagements financiers. C'est le reflet concret de sa discipline.

Repérer les signaux d'alarme importants

Au-delà de la cote et des paiements, certains éléments doivent immédiatement vous alerter. Ces « drapeaux rouges » signalent un risque potentiellement élevé et demandent une prudence accrue.

Soyez particulièrement attentif à ces points :

- Comptes en recouvrement : Si une dette a été envoyée à une agence de recouvrement, c’est que le créancier initial a jeté l’éponge. C'est un signe majeur de défaut de paiement.

- Demandes de crédit multiples et récentes : Plusieurs demandes sur une courte période peuvent trahir une recherche désespérée de financement, souvent un symptôme de difficultés financières imminentes.

- Ratio d'endettement élevé : Une personne qui utilise constamment ses cartes de crédit à leur pleine capacité n'a aucune marge de manœuvre. Le moindre imprévu pourrait la faire basculer.

- Mentions publiques : Une faillite ou un jugement inscrit au dossier sont les signaux les plus sérieux. Ils pointent vers des problèmes financiers sévères et profonds.

En combinant l'analyse de la cote, de l'historique et de ces signaux d'alarme, vous obtenez un portrait complet et nuancé. Vous êtes alors prêt à prendre une décision éclairée, qui minimise les risques pour votre entreprise et favorise des relations d'affaires saines. Pour en savoir plus sur l'évaluation de la capacité financière, n’hésitez pas à consulter nos informations sur l'enquête de solvabilité.

En quoi une plateforme spécialisée vous simplifie la vie?

Mener une enquête de crédit au Québec par soi-même, c’est un peu comme essayer d’assembler un meuble complexe sans mode d’emploi. On se retrouve vite submergé par la paperasse, les règles juridiques et le risque de faire une erreur coûteuse. C'est précisément là qu'une plateforme comme Primat.ca entre en jeu et change complètement la donne.

Imaginez devoir jongler avec les formulaires de consentement, la manipulation de données hypersensibles, puis déchiffrer des rapports parfois obscurs. Une solution intégrée centralise et automatise tout ça. C'est la différence entre faire sa comptabilité à la main sur un carnet et utiliser un logiciel performant : c’est plus simple, plus rapide et, surtout, beaucoup plus sécuritaire.

Gagnez du temps et de l'efficacité

Le premier avantage qui saute aux yeux avec un bon portail client, c'est le temps que vous sauvez. Vraiment. En quelques clics, vous envoyez une demande de consentement électronique, vous entrez les infos du candidat dans une interface sécurisée et vous recevez le rapport de crédit presque aussitôt.

Ce coup d'accélérateur vous permet de prendre des décisions beaucoup plus vite. Un propriétaire immobilier, par exemple, peut ainsi approuver la location d'un logement en quelques heures au lieu de patienter plusieurs jours. Ça évite de voir un excellent candidat se faire ravir par un compétiteur plus rapide.

Le but d'une plateforme n'est pas juste de vous donner un rapport. C'est de transformer un processus lourd en une tâche simple et fluide. Vous pouvez enfin vous concentrer sur la décision, pas sur la paperasse.

La conformité légale, sans maux de tête

Respecter les lois québécoises et canadiennes sur la protection des données personnelles, ce n’est pas une option. Une plateforme spécialisée intègre cette conformité dans chaque étape du processus, vous enlevant un énorme poids des épaules.

Concrètement, ces systèmes sont bâtis pour que :

- Le consentement soit obtenu de la bonne façon et archivé de manière sécuritaire, ce qui vous fournit une preuve en cas de litige.

- Les données soient cryptées et transmises par des canaux protégés, mettant les informations sensibles à l'abri des curieux.

- L'accès aux rapports soit strictement contrôlé et réservé aux personnes autorisées dans votre entreprise.

Avec cette approche, chaque enquête de crédit au Québec que vous réalisez est non seulement efficace, mais aussi parfaitement conforme à la loi.

Une vision complète pour des décisions plus éclairées

Les meilleures plateformes ne se contentent pas de vous fournir un rapport de crédit de base. Elles proposent des services complémentaires qui viennent enrichir votre analyse et solidifier vos décisions financières.

Un excellent exemple est la vérification bancaire instantanée (VBI). Ce service additionnel confirme en temps réel les informations du compte en banque d'un client ou d'un locataire. Il permet de valider sa santé financière actuelle et de réduire drastiquement les risques de chèques sans provision ou de paiements manqués. En combinant l'historique de crédit avec une photo actuelle des liquidités, votre évaluation devient tout de suite plus solide. Pour en savoir plus, vous pouvez consulter notre article sur le rôle de l'intelligence artificielle dans nos processus d'enquête.

En résumé, adopter une plateforme spécialisée, c’est transformer votre gestion du risque. Vous devenez plus rapide, vous dormez sur vos deux oreilles côté légal et vous prenez des décisions basées sur une image financière complète. Bref, vous protégez mieux les actifs de votre entreprise.

Foire aux questions sur l'enquête de crédit au Québec

L'enquête de crédit, ça soulève souvent beaucoup de questions. C'est normal. Pour vous aider à y voir plus clair, voici des réponses simples et directes aux interrogations les plus courantes chez les entrepreneurs québécois.

Puis-je faire une enquête de crédit sur n'importe qui au Québec?

La réponse courte? Non, absolument pas. Fouiller dans le dossier de crédit de quelqu'un sans une bonne raison, c'est illégal. La loi est très claire : vous devez avoir une fin autorisée. Ça peut être une demande de location, l'ouverture d'un compte pour un nouveau client, ou une vérification pour un poste qui implique des responsabilités financières.

Et ce n'est pas tout. Le plus important, c'est que vous devez absolument obtenir le consentement écrit et explicite de la personne concernée. Sans ces deux éléments – une raison légitime et un consentement signé –, vous ne pouvez rien faire. C'est une question de respect de la vie privée et de conformité légale.

Combien de temps une information négative reste-t-elle au dossier?

Les informations sur un rapport de crédit ne restent pas là pour toujours; leur durée de vie est encadrée par la loi. Au Québec, comme ailleurs au Canada, les règles sont assez précises pour la plupart des éléments négatifs.

- Retards de paiement et comptes en recouvrement : En général, ces informations disparaissent après 6 ans à compter de la date de la dernière activité sur le compte.

- Jugements et faillites : Pour une première faillite, l'information peut rester visible pendant 6 ou 7 ans après la libération, tout dépendant de la province.

Ce calendrier est crucial quand vous analysez un dossier. Une erreur passée n'a pas le même poids qu'un problème récent.

Une règle d'or à garder en tête : un incident qui date de quelques mois pèsera beaucoup plus lourd dans votre décision qu'un faux pas isolé survenu il y a cinq ans. Votre évaluation doit tenir compte de cette perspective.

Est-ce que toutes les enquêtes de crédit affectent la cote?

Non, et c'est une nuance très importante. Il y a deux types d'enquêtes, et leur impact sur le pointage de crédit est complètement différent.

On parle d'enquête « dure » (avec impact) quand une personne demande un nouveau crédit, comme un prêt auto ou une carte de crédit. Ce genre de vérification peut faire baisser temporairement sa cote de quelques points. À l'opposé, une enquête « douce » (sans impact) n'a aucune conséquence sur le score. C'est le cas lorsqu'une personne consulte son propre dossier ou lors de certaines vérifications pré-emploi.

Que faire si une personne refuse de consentir à l'enquête?

Chacun est libre de refuser une enquête de crédit. Le consentement, par définition, doit être donné volontairement, sans pression.

De votre côté, si cette vérification est une étape non négociable dans votre processus pour gérer les risques, vous êtes tout à fait en droit de refuser la demande de service, la location ou la transaction. La balle est dans votre camp. C'est à vous d'évaluer le risque que représente ce manque d'information et de prendre une décision en conséquence.

Prenez des décisions d'affaires plus sûres et rapides. Primat vous offre une plateforme simple et entièrement conforme pour réaliser vos enquêtes de crédit au Québec, vous permettant de minimiser les risques et de protéger votre trésorerie. Découvrez nos solutions dès aujourd'hui sur Primat.ca.