L'enquête de crédit pour une location de logement est bien plus qu'une simple formalité. C'est un outil indispensable pour tout propriétaire qui souhaite évaluer la fiabilité financière d'un candidat avant de lui confier les clés de son bien. Pensez-y comme une vérification objective qui vous aide à minimiser les risques de loyers impayés et, ultimement, à protéger un investissement immobilier important.

Pourquoi l'enquête de crédit est votre meilleure alliée

Choisir un nouveau locataire, c'est parfois un peu comme jouer à la loterie. On se fie à son instinct, à une bonne première impression, aux informations que le candidat nous donne. Mais une mauvaise décision peut vite transformer un investissement rentable en véritable casse-tête financier. C’est précisément là que l’enquête de crédit pour une location de logement devient votre plus précieuse alliée.

Transformer l'incertitude en décision éclairée

Loin d'être une simple formalité administrative, cette vérification est un puissant outil de gestion du risque. Elle vous dresse un portrait factuel et impartial de la santé financière d'un candidat, bien au-delà des apparences.

Pensez un instant aux conséquences d'un mauvais choix :

- Des loyers impayés qui s'accumulent, mois après mois.

- Des frais juridiques qui peuvent grimper à des milliers de dollars pour une procédure d'éviction.

- Des dommages matériels qui nécessitent des réparations coûteuses.

- Une perte de revenus locatifs pendant toute la période où le logement reste inoccupé.

L'enquête de crédit agit comme une véritable assurance préventive. Elle vous donne les moyens d'anticiper ces problèmes en évaluant concrètement la capacité et, surtout, la volonté d'un candidat de respecter ses engagements.

Une base objective pour une relation saine

En effectuant une vérification rigoureuse dès le départ, vous posez les bases d'une relation locative saine et professionnelle. Appliquer ce processus à tous les candidats sans exception garantit un traitement équitable et non discriminatoire.

Un rapport de crédit ne raconte pas toute l'histoire d'une personne, c'est certain. Mais il en révèle un chapitre crucial : celui de la responsabilité financière. Il vous aide à faire la différence entre un candidat qui traverse une mauvaise passe temporaire et un autre qui a un historique de négligence chronique.

Cette démarche montre votre sérieux en tant que propriétaire et, en retour, elle attire des locataires qui comprennent l'importance d'une bonne gestion financière.

Simplifier le processus avec des outils adaptés

Heureusement, pas besoin d'être un expert de la finance pour mener une enquête efficace. Des services spécialisés, comme ceux des bureaux de crédit Equifax et TransUnion, fournissent des rapports clairs et assez simples à interpréter.

Au Canada, des plateformes comme Primat.ca rendent l'accès à ces informations encore plus facile, tout en étant sécuritaires et conformes aux lois sur la protection de la vie privée. Ces outils vous permettent d'obtenir rapidement les données clés : pointage de crédit, historique de paiement, niveau d'endettement, etc.

En intégrant cette étape à votre processus de sélection, vous ne faites pas que choisir un locataire. Vous protégez activement votre investissement et vous vous offrez une tranquillité d'esprit pour les années à venir. C'est une décision d'affaires stratégique, simple à mettre en place, et dont les bénéfices dépassent de loin le faible coût initial.

Obtenir le consentement du locataire sans faux pas

Au Canada, on ne badine pas avec la vie privée. Avant même de penser à lancer une enquête de crédit pour une location de logement, il y a une étape absolument incontournable : obtenir le consentement clair, net et précis du candidat. Par écrit. Passer outre cette règle d'or, c'est s'exposer à des ennuis juridiques et, surtout, briser la confiance avant même d'avoir commencé.

Cette autorisation, ce n'est pas juste une petite signature au bas d'une page. Elle doit être « éclairée ». En clair, le candidat doit parfaitement comprendre ce à quoi il dit oui. C'est à vous de jouer cartes sur table et de tout lui expliquer.

La transparence, votre meilleure alliée

Mon conseil ? Intégrez la clause de consentement directement dans votre formulaire de demande de location. C'est simple, efficace, et tout est centralisé au même endroit.

Une bonne clause de consentement doit préciser noir sur blanc :

- Quoi ? Mentionnez que vous allez consulter son rapport de crédit auprès d'un bureau comme Equifax ou TransUnion.

- Quoi d'autre ? Soyez précis. Si vous comptez appeler ses anciens proprios, son employeur, ou jeter un œil au registre du Tribunal administratif du logement (TAL) au Québec, il faut le dire.

- Pourquoi ? Expliquez simplement que ces démarches servent uniquement à évaluer sa candidature pour le logement en question. Rien de plus.

Cette franchise instaure tout de suite un climat de confiance et montre que vous êtes un professionnel sérieux. Un bon candidat n'aura aucun problème avec ça, car il sait que c'est une procédure standard, appliquée à tout le monde.

Comment rédiger une clause qui tient la route ?

Une phrase vague comme « J'autorise une vérification des antécédents » ne vaut pas grand-chose légalement. Il faut être beaucoup plus béton.

Un exemple solide :

« En signant ce formulaire, je, soussigné(e) [Nom du candidat], consens volontairement à ce que le propriétaire ou son mandataire effectue une enquête de crédit pour la location du logement situé au [Adresse du logement]. J'autorise la vérification de mon rapport de crédit auprès d'Equifax et/ou TransUnion, la confirmation de mon emploi et de mes revenus, ainsi que la prise de contact avec les références locatives et personnelles mentionnées ci-dessus. Je comprends que ces informations seront utilisées uniquement dans le but d'évaluer ma demande de location. »

Avec une formulation comme celle-là, vous êtes protégé et vous vous assurez que le consentement du candidat est vraiment « éclairé », comme l'exigent les lois canadiennes.

Dans le marché actuel, ces vérifications sont devenues la norme pour bien gérer ses logements. Prenez le Québec, par exemple, où près de 40 % des ménages sont locataires – la plus forte proportion au pays. L'importance de ce processus est donc décuplée. Et avec l'arrivée de nombreux résidents temporaires, qui sont locataires à 90 %, une enquête de crédit rigoureuse n'est plus une option, c'est une nécessité. Pour mieux saisir les enjeux, vous pouvez d'ailleurs consulter ce rapport détaillé sur le marché locatif québécois.

Et après la signature ? On garde tout en sécurité.

Une fois que vous avez le consentement signé, votre travail n'est pas fini. La gestion de ce document est cruciale.

- Pour les candidats refusés : Leurs informations personnelles, y compris ce formulaire, doivent être détruites de manière sécuritaire (on parle de déchiquetage, pas de la poubelle du coin !) peu après avoir signé le bail avec un autre candidat.

- Pour le locataire choisi : Ce formulaire devient une pièce maîtresse de son dossier. Gardez-le précieusement pendant toute la durée du bail, et même un peu après, selon les délais prévus par la loi.

Ce papier, c'est votre preuve en cas de pépin. Il montre que vous avez suivi les règles à la lettre, un gage de sérieux essentiel pour une gestion immobilière sans tracas.

Quelles informations vérifier pour bien choisir votre locataire ?

Pour bien évaluer un candidat, une enquête de crédit pour une location de logement ne se limite pas à un simple pointage. C'est un peu comme un travail de détective : pour avoir le portrait juste, il faut croiser plusieurs sources. C'est cette vue d'ensemble, et non un chiffre isolé, qui vous aidera à prendre la bonne décision et à protéger votre investissement.

Chaque information que vous recueillez est une pièce du puzzle. En les assemblant, vous verrez clairement si le candidat est la personne qu'il vous faut pour votre logement.

Pour vous y retrouver, voici un aperçu des différentes sources à votre disposition.

Comparatif des sources de vérification d'un locataire

Ce tableau compare les principales sources d'information, leur utilité, comment y accéder et les points de vigilance pour chacune.

| Source de vérification | Information obtenue | Comment y accéder | Point de vigilance |

|---|---|---|---|

| Rapport de crédit | Historique de paiements, endettement, faillites, habitudes financières. | Via des services spécialisés connectés à Equifax ou TransUnion. | Un pointage seul ne dit pas tout. Analysez les détails du rapport. |

| Références d'anciens propriétaires | Comportement, ponctualité des paiements, entretien du logement. | Par téléphone, en contactant les propriétaires précédents fournis par le candidat. | Les références peuvent être des amis. Méfiez-vous des réponses trop vagues. |

| Confirmation d'emploi | Stabilité et source des revenus, poste occupé, ancienneté. | Lettre de l'employeur, talons de paie, appel aux RH (avec consentement). | Validez que l'entreprise existe et que le contact est légitime. |

| Registres publics (ex. : TAL) | Historique de litiges locatifs (non-paiement, dégâts, etc.). | En ligne, via les sites des tribunaux administratifs provinciaux. | Lisez le jugement complet. Un seul dossier ne disqualifie pas un candidat. |

Chaque source apporte un éclairage différent. En les combinant, vous obtenez un portrait complet et fiable pour prendre une décision éclairée.

Le rapport de crédit : la base de tout

Le rapport de crédit, c'est le point de départ non négociable. Au Canada, Equifax et TransUnion sont les deux agences qui compilent ces informations. Ne vous arrêtez pas au pointage ! Ce document est une mine d'or qui retrace l'historique financier d'une personne.

Vous y verrez des détails cruciaux : est-ce que les factures sont payées à temps ? Quel est le niveau d'endettement ? Y a-t-il des comptes envoyés en recouvrement ou des faillites passées ? Ce sont des faits, pas des impressions, qui montrent comment le candidat gère son argent.

Pour vous faciliter la vie, des plateformes peuvent vous donner accès à ces rapports en quelques clics. Si vous voulez mieux comprendre le fonctionnement de ces outils, jetez un œil à notre guide sur l'enquête de solvabilité.

Les références des anciens propriétaires : l'histoire derrière les chiffres

Si le rapport de crédit vous dit comment une personne gère son argent, les anciens proprios vous disent comment elle vit. C'est une étape que beaucoup sautent, et c'est une erreur. Un simple coup de fil peut vous épargner des mois de galère.

Oubliez la question « Était-ce un bon locataire ? ». La réponse sera toujours « oui ». Allez plus loin avec des questions précises et ouvertes :

- Pendant combien de temps le logement a-t-il été loué ?

- Les loyers étaient-ils toujours payés à temps ? Si non, pouvez-vous me donner un exemple ?

- Dans quel état le logement a-t-il été laissé au départ ?

- Avez-vous reçu des plaintes des voisins ?

- Est-ce que vous lui reloueriez le logement aujourd'hui ?

La réponse à cette dernière question est souvent la plus révélatrice. Une hésitation, un silence ou un « non » catégorique est un drapeau rouge majeur.

La confirmation d'emploi : s'assurer que les revenus sont solides

Un bon dossier de crédit ne paie pas le loyer si les revenus ne suivent pas. Il est donc crucial de valider que le candidat a bien les moyens de payer, mois après mois.

Demandez une lettre de l'employeur ou un talon de paie récent. Le mieux reste encore, avec le consentement du candidat, de passer un rapide appel aux ressources humaines pour confirmer quelques points :

- Le poste occupé

- La date d'embauche

- Le fait qu'il est toujours un employé actif

Ce petit effort vous confirme que les revenus sont bien réels et stables.

N'oubliez jamais : chaque vérification réduit une part de risque. Le crédit montre la fiabilité financière, les références montrent le comportement locatif et l'emploi montre la capacité de payer. Ces trois piliers vous donnent une fondation solide pour votre décision.

Les registres publics : une couche de sécurité en plus

Dans certaines provinces comme le Québec, le registre du Tribunal administratif du logement (TAL) est un outil public précieux. Il recense les jugements rendus dans des conflits entre propriétaires et locataires.

Une recherche rapide avec le nom du candidat peut révéler un passé de litiges pour loyers impayés, pour des dommages ou d'autres soucis. Attention, un dossier au TAL n'est pas une sentence de mort. Lisez toujours le jugement pour comprendre le contexte. Par contre, un historique de conflits à répétition devrait sérieusement vous alerter.

En adoptant cette approche multi-sources, vous ne vous fiez plus à votre intuition, mais à des faits concrets. C'est de loin la méthode la plus sûre pour trouver un locataire qui paiera son loyer et prendra soin de votre bien.

Comment lire un rapport de crédit sans être un expert

Vous avez enfin le rapport de crédit d'un candidat prometteur entre les mains. Au premier coup d'œil, ce document peut sembler un peu intimidant avec ses chiffres, ses codes et son jargon. Pas de panique. L'idée n'est pas de devenir un analyste financier, mais simplement de savoir où regarder pour comprendre la vraie santé financière d'un futur locataire.

Le premier chiffre qui saute aux yeux, c'est bien sûr le pointage de crédit. Au Canada, il oscille généralement entre 300 et 900. C'est un peu comme un bulletin rapide de sa fiabilité financière.

Pour la location d'un logement, on considère généralement qu'un score de 680 ou plus est bon signe. Cela indique que le candidat a l'habitude de payer ses factures à temps et de bien gérer ses dettes.

Mais attention, s'arrêter uniquement à ce chiffre serait une erreur. Le pointage ne dit pas tout.

Aller au-delà du pointage de crédit

Pour vous faire une idée juste, il faut creuser un peu plus loin. Voyez le pointage comme la couverture d'un livre; le plus intéressant se trouve dans les pages qui suivent.

Trois éléments méritent vraiment votre attention :

- L'historique des paiements : C'est sans doute la partie la plus importante. Cherchez-y des paiements en retard qui se répètent. Un ou deux retards isolés qui datent de plusieurs années, ce n'est pas la fin du monde. Par contre, une série de paiements manqués ces derniers mois, c'est plus inquiétant.

- Le ratio d'endettement : Cet indicateur compare ce que la personne doit par rapport au crédit total dont elle dispose. Si ce ratio est élevé, même avec un bon salaire, ça peut signaler un stress financier.

- Les signaux d'alarme : Repérez tout ce qui sort de l'ordinaire. Des comptes envoyés en recouvrement, une faillite récente ou des jugements pour des dettes impayées sont de gros drapeaux rouges. Pour mieux comprendre ce que ça implique, vous pouvez vous informer sur la gestion des jugements, qui explique bien les conséquences de ce genre de dossier.

Des scénarios réels pour mieux comprendre

La théorie, c'est bien, mais rien ne vaut des exemples concrets. Imaginons deux profils de locataires que vous pourriez rencontrer.

Candidat A : Le gros salaire, mais le crédit fragile

Ce candidat a un super emploi avec un revenu impressionnant. Sur papier, il a l'air parfait. Mais son rapport de crédit affiche un pointage de 620. On y voit plusieurs cartes de crédit utilisées à leur maximum et deux paiements de prêt auto manqués récemment.

Ce profil suggère que, malgré son bon salaire, il vit peut-être au-dessus de ses moyens. Son endettement élevé pourrait rendre le paiement du loyer plus compliqué si un imprévu survient.

Candidat B : Le jeune professionnel avec peu d'historique

Ce candidat vient de finir ses études. Son historique de crédit est encore très court, ce qui explique son pointage modeste de 660. Son rapport montre une seule carte de crédit avec une petite limite, qu'il a toujours payée à temps. Aucun autre signal d'alarme.

Ici, le score un peu plus bas n'est pas dû à une mauvaise gestion, mais simplement à un manque d'historique. Si vous avez aussi une confirmation d'emploi stable et de bonnes références, ce candidat pourrait en fait être un excellent locataire.

Cette analyse globale est encore plus importante aujourd'hui. Au Québec, par exemple, le loyer moyen est passé de 874 $ en 2021 à environ 1 131 $ en 2024. Les revenus des ménages, eux, n'ont pas toujours suivi le même rythme. Cette pression financière rend l'analyse détaillée du rapport de crédit essentielle pour savoir si un candidat peut réellement se permettre de payer le loyer chaque mois.

En apprenant à lire entre les lignes d'un rapport de crédit, vous transformez un simple document en un puissant outil pour prendre la bonne décision et protéger votre investissement.

Gérer les candidatures imparfaites et faire le bon choix

Vous avez une candidature sous les yeux, mais le rapport de crédit est loin d'être parfait. Le réflexe initial ? Mettre le dossier de côté. C'est humain, mais ce n'est pas toujours la meilleure décision.

Une enquête de crédit pour location logement avec quelques accrocs ne veut pas dire que vous avez affaire à un mauvais locataire. C’est là que votre jugement d'expert entre en jeu. Il faut savoir lire entre les lignes et évaluer le risque de manière objective, sans écarter trop vite ce qui pourrait être une excellente location.

Un mauvais historique de crédit peut cacher bien des histoires : une perte d’emploi temporaire, des factures médicales salées, un divorce difficile ou simplement des erreurs de jeunesse qui sont maintenant chose du passé. En rejetant systématiquement ces profils, vous pourriez passer à côté de perles rares qui sont aujourd'hui parfaitement fiables.

La clé, c'est d'avoir des critères de sélection clairs et de les appliquer à tout le monde, sans exception. Ça vous protège non seulement des mauvais payeurs, mais aussi de potentielles accusations de discrimination.

Évaluer le risque au-delà des chiffres

Quand un rapport de crédit soulève des questions, votre analyse doit s'affiner. Oubliez le simple score; il est temps de comprendre l'histoire qu'il raconte.

Pour y voir plus clair, posez-vous les bonnes questions :

- De quel type de dettes parle-t-on? Il y a un monde entre un prêt étudiant remboursé avec un peu de retard et une série de cartes de crédit au maximum et en défaut de paiement. La nature de la dette donne de précieux indices sur le sens des responsabilités du candidat.

- Les problèmes sont-ils récents ou anciens? Un paiement manqué il y a trois ans pèse moins lourd qu'une série de retards sur les six derniers mois. Si l'historique récent est impeccable, c'est un excellent signe que la personne a repris le contrôle de ses finances.

- Le candidat est-il franc? Une personne qui aborde d'elle-même ses difficultés passées, en expliquant ce qu'elle a fait pour redresser la barre, fait preuve d'une grande maturité. Cette transparence est souvent un indicateur très positif.

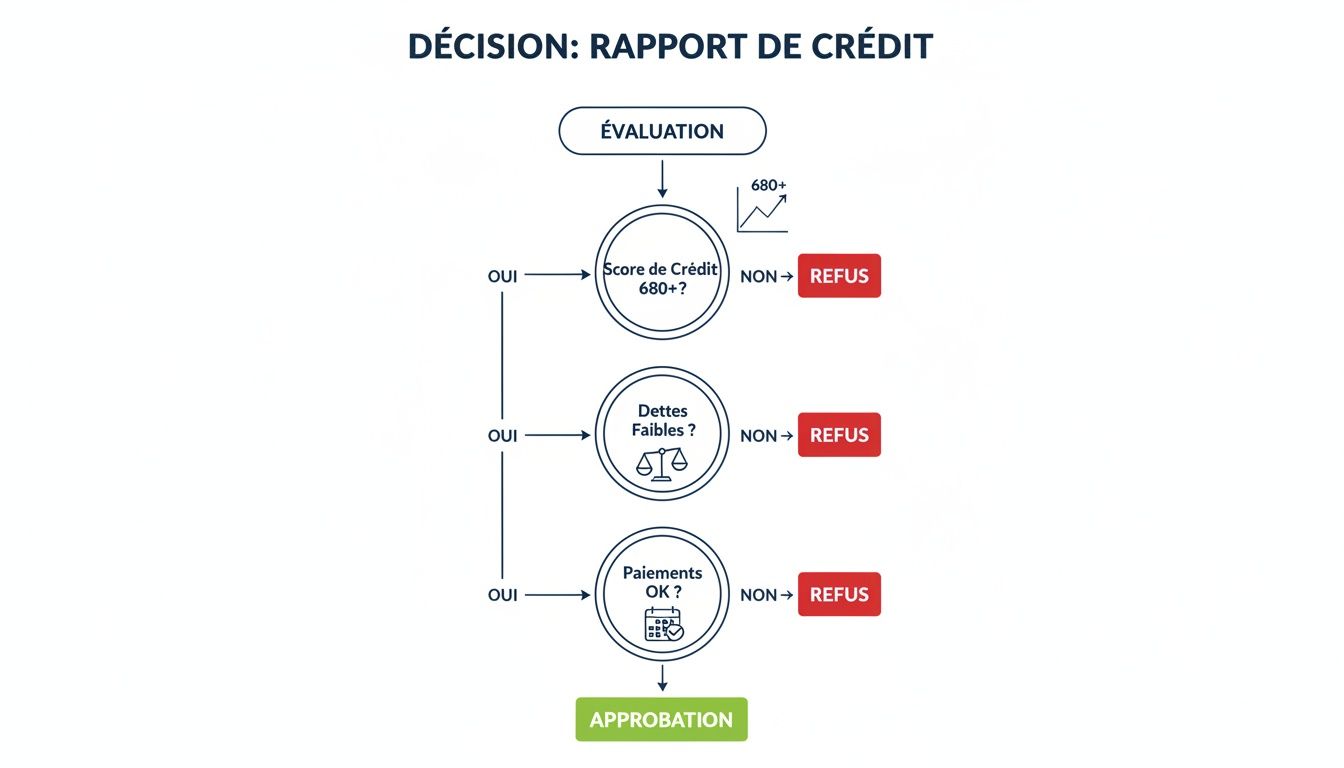

Cette infographie vous montre les feux verts à surveiller pour une décision rapide lorsque le dossier est solide.

Lorsque le score est de 680+, que les dettes sont bien gérées et que les paiements sont à temps, la décision est facile. Mais si ces indicateurs clignotent en orange, d'autres solutions existent pour vous rassurer.

Le garant, une solution pour sécuriser votre location

Une des meilleures stratégies pour un dossier plus fragile est de demander un garant, parfois appelé endosseur. Il s’agit d’une personne solvable qui s’engage par écrit à payer le loyer à la place du locataire si celui-ci fait défaut.

Ne voyez pas le garant comme une simple référence morale; son engagement est légal et contractuel. Il devient solidairement responsable du bail. Concrètement, ça veut dire que vous pouvez vous tourner directement vers lui pour récupérer des loyers impayés ou le coût de réparations.

Le rôle du garant, c’est d’offrir une couche de sécurité financière. Bien sûr, il doit lui aussi passer au peigne fin : enquête de crédit, preuve de revenus stables, etc. Il doit être capable de couvrir ses propres charges et, au besoin, le loyer de votre logement.

Pour que tout soit en règle, un contrat de cautionnement doit être signé par toutes les parties (vous, le locataire et le garant), ou une clause doit être ajoutée directement au bail. Le document doit être limpide sur les obligations de chacun.

Autres stratégies pour minimiser les risques

Si trouver un garant n'est pas une option, il existe d'autres moyens de vous sentir plus en confiance avec un candidat dont le dossier est imparfait.

- Vérifiez l'emploi en profondeur : Ne vous contentez pas d'une confirmation verbale. Demandez une lettre de l'employeur qui précise non seulement le poste et le salaire, mais aussi l'ancienneté et la permanence de l'emploi. Un revenu stable et durable est souvent un meilleur indicateur que des erreurs de crédit passées.

- Analysez les relevés bancaires : Avec la permission du candidat, jeter un œil à ses derniers relevés bancaires peut confirmer un flux de revenus régulier et une saine gestion au quotidien. C'est un excellent moyen de vous rassurer sur sa capacité à payer le loyer, même si son score de crédit est bas.

- Discutez d'un paiement d'avance : Selon votre province, vous pourriez demander le paiement du dernier mois de loyer à la signature du bail. C'est une pratique courante en Ontario, par exemple. Attention, c'est strictement encadré et même illégal dans d'autres provinces, comme au Québec. Renseignez-vous toujours sur la législation en vigueur chez vous.

En combinant ces approches, vous pouvez transformer une candidature qui semblait risquée en une location réussie. L'objectif n'est pas de trouver le candidat parfait sur papier, mais de trouver la bonne personne pour votre logement, en prenant une décision éclairée et bien documentée.

On répond à vos questions sur l'enquête de crédit en location

L'enquête de crédit, c'est une étape cruciale, mais ça soulève souvent son lot de questions. Entre les droits des candidats et la protection de votre investissement, il y a un équilibre à trouver. Voyons ensemble les points qui vous préoccupent le plus pour que vous puissiez gérer cette étape comme un pro, en toute confiance et dans le respect des lois canadiennes.

Est-ce que je peux refuser un locataire juste à cause de son crédit?

La réponse courte? Non. Une décision basée uniquement sur un score de crédit pourrait être perçue comme discriminatoire. La loi vous demande d'avoir une vision d'ensemble.

Le rapport de crédit est une pièce du puzzle, pas l'image complète. Votre décision finale doit s'appuyer sur plusieurs facteurs : la capacité de payer, l'historique de paiement, les références… L'important est d'appliquer les mêmes critères à tout le monde et de pouvoir justifier votre choix avec des raisons objectives.

Suis-je en droit de facturer des frais pour l'enquête?

Là, ça dépend vraiment de la province où vous vous trouvez. Les règles ne sont pas du tout les mêmes d'un bout à l'autre du Canada.

Par exemple, au Québec, c'est illégal de demander au candidat de payer pour l'enquête. En Ontario, vous pouvez lui facturer le coût réel de la vérification, mais sans faire de profit dessus. La première chose à faire est donc de vérifier ce que dit la loi dans votre coin.

Pour éviter tout tracas, le plus simple et le plus professionnel est de voir ce coût comme une dépense normale liée à la gestion de votre immeuble.

Que faire si un candidat refuse l'enquête de crédit?

Vous ne pouvez absolument pas le forcer. Le consentement, c'est la base de tout.

Si une personne refuse de signer l'autorisation, vous avez tout à fait le droit de mettre fin au processus de sélection pour sa candidature. Il vous manque une information clé pour prendre une décision éclairée et protéger votre bien. Bien souvent, un refus de ce genre est un signal d'alarme.

Assurez-vous simplement que cette exigence est la même pour tous les postulants. C'est votre procédure standard, point final.

Combien de temps dois-je conserver les informations recueillies?

Les lois sur la protection des renseignements personnels sont très claires à ce sujet. Vous devez garder les informations seulement le temps nécessaire pour la raison pour laquelle vous les avez collectées.

- Pour les candidats refusés, vous devez détruire leurs documents (formulaire, rapport de crédit, etc.) de manière sécuritaire. On parle de déchiquetage, pas juste de les jeter à la poubelle. Faites-le peu de temps après avoir signé le bail avec le locataire choisi.

- Pour le locataire qui signe le bail, vous conservez son dossier complet, y compris le consentement à l'enquête, pendant toute la durée du bail. Il est aussi conseillé de le garder pour une période raisonnable après son départ, en accord avec vos politiques internes.

Vous avez d'autres questions? Jetez un œil à notre section FAQ complète, qui couvre plein d'autres aspects de la gestion locative.

Pour vous simplifier la vie et sécuriser vos enquêtes de crédit et la gestion de vos loyers, faites confiance à l'expertise de Primat. Notre plateforme vous donne accès à des outils performants et conformes pour vous aider à choisir les meilleurs locataires.

Découvrez nos solutions dès aujourd'hui sur Primat.ca