Imaginez la scène : vous venez de conclure une entente importante, mais vous découvrez trop tard que votre nouveau client est incapable de payer. Un formulaire d'enquête de crédit, ce n'est pas juste de la paperasse. C'est votre filet de sécurité pour protéger votre trésorerie et éviter ce genre de cauchemar financier. Pensez-y comme un outil qui vous permet de prendre le pouls de la santé financière d'un partenaire potentiel avant de vous engager.

Pourquoi l'enquête de crédit est votre meilleur allié en affaires

Se lancer en affaires sans vérifier la solvabilité de ses clients, c'est un peu comme naviguer en pleine tempête sans boussole. Chaque transaction, que ce soit pour vendre un produit ou offrir un service, comporte sa part de risque. Un formulaire d'enquête de crédit transforme cette incertitude en une décision calculée et intelligente.

Pour une PME canadienne qui veut garder le contrôle de ses finances, cet outil est tout simplement essentiel. Il vous aide à rassembler les informations clés pour juger si un client a les reins assez solides pour vous payer. En posant les bonnes questions dès le départ, vous réduisez drastiquement le risque de vous retrouver avec des factures impayées qui plombent votre fonds de roulement.

Couper l'herbe sous le pied aux mauvaises créances

Une simple vérification en amont peut vous sauver des milliers de dollars. J'ai vu le cas d'une petite entreprise en construction qui a signé un contrat de 25 000 $ sans faire de vérifications. Des semaines de travail plus tard, les factures s'accumulaient sans être payées. Une enquête de crédit aurait tout de suite sonné l'alarme en révélant un historique de paiements en retard et plusieurs dettes en souffrance.

L'enquête de crédit n'est pas un signe de méfiance, mais une preuve de professionnalisme. C'est la base sur laquelle on bâtit des relations d'affaires saines, où chaque partie sait que l'autre peut tenir ses engagements.

Cette approche vous donne le pouvoir de prendre de meilleures décisions. Au lieu d'un simple "non", vous pourriez par exemple demander un acompte plus important ou proposer des conditions de paiement plus serrées à un client qui présente un risque modéré. Ça vous donne de la flexibilité.

Un climat économique qui incite à la prudence

La situation financière des gens a un impact direct sur la capacité des entreprises à se faire payer. Prenons le Québec, par exemple. Même si le taux d'endettement des ménages y est plus bas que la moyenne canadienne, les refus de crédit sont fréquents. En fait, 20,5 % des gens qui ont demandé du crédit se sont vu dire non. Ce chiffre monte même à 25,6 % pour les ménages avec de plus faibles revenus. Si vous voulez creuser le sujet, les données complètes sur l'accès au crédit au Québec sont disponibles ici.

Ces refus en série expliquent en bonne partie pourquoi tant de PME rament pour récupérer leur argent. Quand la prévention ne suffit plus, c'est là que des partenaires comme Primat.ca entrent en jeu pour prendre le relais avec des solutions de recouvrement qui fonctionnent.

Comment bâtir un formulaire d'enquête de crédit qui respecte les lois canadiennes

Un formulaire d'enquête de crédit bien monté, c'est bien plus qu'une simple paperasse. C'est votre première ligne de défense sur le plan légal. Pour qu'il soit vraiment efficace, il ne suffit pas de collecter les bonnes informations; il faut aussi qu'il soit parfaitement conforme aux lois canadiennes sur la protection de la vie privée, comme la LPRPDE.

Chaque champ de votre formulaire doit avoir une raison d'être. Quand vous demandez une information, vous devez pouvoir justifier pourquoi elle est nécessaire. C'est ce qui démontre votre sérieux et aide à bâtir la confiance avec la personne qui remplit la demande.

Les informations indispensables à recueillir

Pour bien évaluer la solvabilité d'un client, votre formulaire doit être structuré de façon logique et claire. Les informations que vous collectez permettent aux agences comme Equifax et TransUnion de trouver la bonne personne et de vous fournir un dossier de crédit précis. Pas de place à l'erreur ici.

Voici les sections que vous devriez absolument inclure :

- Identification complète du demandeur : Nom légal complet, date de naissance, adresse actuelle. Ces trois éléments sont non négociables pour une identification sans faille.

- Historique résidentiel : Demander les adresses des 2 à 3 dernières années peut sembler anodin, mais c'est un excellent moyen de vérifier la stabilité et de confirmer l'identité.

- Informations sur l'emploi et le revenu : Nom de l'employeur, poste, depuis quand la personne est en poste et une estimation du revenu annuel. Ce sont des indicateurs clés pour juger de sa capacité à rembourser.

- Références commerciales (pour les entreprises) : Si votre client est une entreprise, demandez-lui des références de fournisseurs avec qui elle a déjà un compte ouvert. C'est un excellent test pratique.

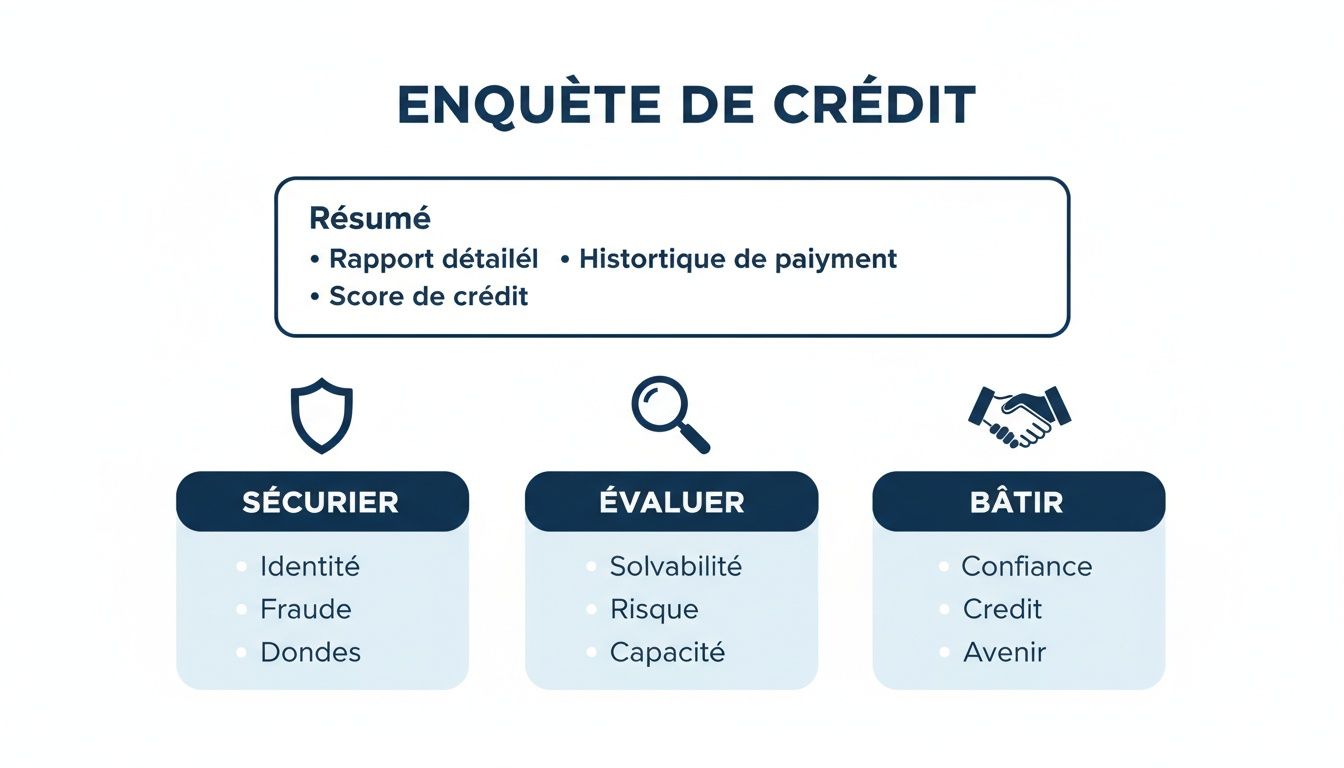

Cette infographie illustre bien comment ces éléments s'intègrent dans un processus solide. On sécurise l'info, on évalue, et on bâtit une relation d'affaires.

Ce qu'il faut retenir, c'est que chaque étape, de la collecte sécurisée à l'analyse rigoureuse, sert à établir une base de confiance pour les transactions à venir.

Pour vous aider à visualiser la structure, voici un tableau qui décompose les champs d'un formulaire canadien typique.

Structure d'un formulaire d'enquête de crédit canadien

Comparaison des champs essentiels, recommandés et optionnels pour assurer la conformité et l'efficacité de votre formulaire.

| Catégorie de champ | Exemples de champs | Niveau d'importance | Raison |

|---|---|---|---|

| Identification | Nom légal complet, date de naissance, NAS, adresse actuelle | Essentiel | Permet aux bureaux de crédit de trouver le bon dossier sans erreur. |

| Contact | Numéro de téléphone, adresse courriel | Essentiel | Nécessaire pour communiquer avec le demandeur tout au long du processus. |

| Historique résidentiel | Adresses des 2-3 dernières années, statut (locataire/propriétaire) | Recommandé | Aide à valider l'identité et à évaluer la stabilité du demandeur. |

| Emploi et revenu | Employeur, poste, durée d'emploi, revenu annuel brut | Essentiel | Évalue directement la capacité de remboursement du demandeur. |

| Actifs et passifs | Comptes bancaires, prêts existants, hypothèques | Optionnel | Fournit une vue d'ensemble plus complète de la santé financière. Utile pour les gros montants. |

| Consentement | Clause d'autorisation explicite, signature, date | Obligatoire | C'est l'exigence légale fondamentale. Sans cela, le formulaire est invalide. |

Ce tableau montre clairement que certains champs sont obligatoires pour des raisons légales, tandis que d'autres vous aident simplement à prendre une meilleure décision.

La clause de consentement : l'élément le plus important

S'il y a une chose à retenir, c'est celle-ci : l'élément le plus critique de votre formulaire d'enquête de crédit est la clause de consentement. Sans une autorisation claire, explicite et informée, toute votre démarche est tout simplement illégale. Un consentement caché en petits caractères au bas d'une page ne tient pas la route.

Au Canada, consulter le dossier de crédit de quelqu'un sans son autorisation écrite est illégal. Une clause de consentement mal rédigée vous expose non seulement à des poursuites et à de lourdes amendes, mais elle peut aussi détruire votre réputation.

Votre clause de consentement doit dire, noir sur blanc :

- Qui demande l'autorisation (le nom de votre entreprise).

- Pourquoi vous la demandez (pour évaluer une demande de crédit).

- Ce que vous allez faire avec (consulter son dossier de crédit auprès d'agences comme Equifax ou TransUnion).

- Pour combien de temps l'autorisation est valide (juste pour cette transaction ou pour toute la durée de la relation d'affaires).

Par exemple, une bonne clause pourrait être formulée ainsi : « En signant ci-dessous, j'autorise [Nom de votre entreprise] à obtenir mon dossier de crédit auprès d'Equifax et/ou TransUnion afin d'évaluer ma présente demande de crédit. Je comprends que cette autorisation restera valide pour la gestion continue de mon compte. »

Cette transparence protège votre entreprise, bien sûr, mais elle lance aussi votre relation avec le client sur des bases honnêtes. C'est la pierre angulaire de tout processus de crédit responsable.

Analyser les résultats de votre enquête de crédit

Vous avez le formulaire rempli et le rapport de crédit sous les yeux. Le vrai travail peut maintenant commencer. Il ne s'agit pas juste de regarder un chiffre, mais de vraiment comprendre l'histoire financière de la personne ou de l'entreprise. C'est cette analyse qui vous permettra de prendre une décision éclairée et juste pour votre PME.

La première chose à faire, c'est de jouer au détective. Prenez le formulaire d'enquête et le rapport de crédit, puis comparez-les. Le nom est-il identique? L'adresse? La date de naissance? Une petite erreur, ça arrive. Mais si plusieurs informations ne concordent pas, c'est un drapeau rouge. On pourrait être face à une tentative de fraude à l'identité.

Décoder le pointage de crédit et l'historique de paiement

Le pointage de crédit attire tout de suite le regard, mais il ne raconte qu'une partie de l'histoire. Un score de 650, par exemple, ça peut paraître moyen. Mais pour un jeune entrepreneur qui vient de se lancer, c'est peut-être un excellent début. Pour une personne bien établie, par contre, ça pourrait signaler des pépins récents.

Il faut creuser plus loin que le simple score. Plongez dans les détails :

- L'historique des paiements : Est-ce que les factures sont payées à temps? Quelques retards isolés il y a trois ans, ce n'est pas la fin du monde. Une série de paiements manqués ces derniers mois, c'est beaucoup plus inquiétant.

- L'utilisation du crédit : Le ratio d'endettement est-il élevé? Quelqu'un qui utilise constamment plus de 35 % de son crédit disponible est généralement vu comme un risque plus important.

- Les dossiers publics : Le rapport fait-il mention de faillites, de comptes en recouvrement ou de jugements? Ce sont des signaux d'alarme majeurs qui méritent toute votre attention.

Le contexte change tout. Votre analyse doit vous donner un portrait juste de la situation financière actuelle du demandeur, pas juste un jugement rapide basé sur un seul chiffre.

Un conseil d'expert : documentez absolument tout. Prenez des notes détaillées sur ce qui motive votre décision, que ce soit une approbation, un refus ou une offre de crédit avec des conditions différentes. Si jamais il y a un litige, ces notes seront votre meilleure protection. Elles prouveront que votre processus était objectif et juste.

Transformer les données en décision commerciale

Analyser un dossier de crédit, ce n'est pas juste dire "oui" ou "non". C'est un outil de gestion du risque. Par exemple, si le rapport montre un historique impeccable, mais un niveau d'endettement élevé en ce moment, vous pourriez accepter la demande. Peut-être avec une limite de crédit plus basse, ou en demandant un dépôt de garantie. C'est une façon de dire oui, mais prudemment.

Le contexte économique général a aussi son mot à dire. Au Québec, par exemple, la dette publique et celle des ménages sont des sujets chauds. La dette nette du gouvernement atteignait 236,2 milliards de dollars, et on estime que 20,5 % des demandeurs de crédit québécois se voient refuser leur demande. C'est énorme. Cette sélectivité protège le système, mais elle complique la vie des PME qui cherchent à se faire payer. Vous pouvez voir l'impact de l'endettement sur les finances publiques ici.

Cette réalité montre à quel point une analyse rigoureuse de la solvabilité est cruciale. Si vous avez des doutes, n'hésitez pas à faire appel à des experts en enquête de solvabilité au Québec. Ils peuvent vous donner un portrait plus complet et nuancé. Transformer ces données brutes en une décision intelligente, c'est ce qui protégera votre entreprise tout en bâtissant des relations d'affaires solides.

Gérer et protéger les données de crédit de vos clients

Quand un client vous confie ses informations personnelles via un formulaire d'enquête de crédit, vous devenez le gardien de ces données. Ce n'est pas juste une question de bonne pratique, c'est une responsabilité légale qui est au cœur de la confiance qu'il vous accorde. Une mauvaise gestion peut avoir des conséquences sérieuses.

La première étape, une fois le formulaire rempli, est de sécuriser les informations. Que vous fonctionniez encore avec du papier ou que tout soit numérique, les principes de base restent les mêmes.

Si vous utilisez des dossiers physiques, ils doivent être rangés dans des classeurs verrouillés, dans une pièce dont l'accès est contrôlé. Pour le numérique, on parle de serveurs cryptés ou de services de stockage infonuagique reconnus qui respectent les normes de sécurité canadiennes.

Contrôler l'accès et bien gérer la durée de vie des données

Souvent, le plus grand risque vient de l'interne. C'est pourquoi des contrôles d'accès stricts sont absolument nécessaires. Demandez-vous : qui dans mon équipe a vraiment besoin d'accéder à ces renseignements sensibles? Limitez l'accès au strict minimum pour que chacun puisse faire son travail, sans plus.

Chaque employé qui consulte des données de crédit doit être sensibilisé à l'importance de la confidentialité. Planifiez des formations régulières sur la sécurité et les lois sur la vie privée; c'est un petit investissement qui peut vous éviter de gros problèmes.

La durée de conservation des données est un autre point crucial. Vous ne pouvez pas garder ces formulaires pour toujours.

- Si le crédit est accordé : Le formulaire doit être conservé tant que dure la relation d'affaires.

- Si le crédit est refusé : On recommande généralement de garder le formulaire pendant 2 à 3 ans. Cela vous permet de justifier votre décision si elle est contestée plus tard.

Même si votre entreprise est au Canada, il est toujours bon de s'inspirer des standards internationaux. Par exemple, les principes de la réglementation générale sur la protection des données (RGPD) européenne offrent un excellent cadre de référence pour la protection des données.

Lorsque la période de conservation est terminée, la destruction des données doit être aussi sécuritaire que leur stockage. Pour le papier, le déchiquetage est la solution. Pour les fichiers numériques, une simple suppression ne suffit pas; il faut utiliser des logiciels d'effacement sécurisé pour rendre les données irrécupérables. Une fuite, même accidentelle, peut coûter cher à votre réputation et vous exposer à de lourdes amendes.

Même avec un formulaire d'enquête de crédit en béton et une analyse pointue, le risque de factures impayées n'est jamais nul. Il arrive qu'un client, qui semblait pourtant fiable, se retrouve dans l'incapacité de payer. C'est à ce moment précis que la prévention doit céder la place à l'action.

Quand un compte tombe en souffrance, chaque jour compte. Essayer de gérer le recouvrement à l'interne peut vite devenir un gouffre financier et énergétique, vous détournant de votre véritable objectif : faire grandir votre entreprise. C'est là qu'une agence spécialisée comme Primat.ca devient plus qu'un fournisseur, mais un véritable partenaire stratégique.

Confier le dossier à des experts en recouvrement

Une agence de recouvrement, ce n'est pas juste quelqu'un qui envoie des lettres de rappel. Elle a accès à des outils et possède une expertise que la plupart des PME n'ont tout simplement pas. Si votre enquête de crédit initiale signalait un risque modéré et que la facture est maintenant en retard, il est temps de passer à l'étape supérieure.

Des services spécialisés peuvent vraiment changer la donne :

- Repérage de débiteurs (skip-tracing) : C'est la solution idéale pour retrouver un client qui a déménagé sans laisser de nouvelle adresse.

- Vérification bancaire instantanée : Permet de confirmer rapidement si un débiteur a les fonds nécessaires avant d'entamer des démarches plus coûteuses.

- Localisation d'actifs : Indispensable pour identifier les biens qui pourraient être saisis si vous obtenez un jugement.

Ces techniques ne remplacent pas votre enquête de crédit, elles la complètent. Elles vont bien au-delà de ce qu'un simple rapport de crédit peut vous dire.

Un processus simple pour des résultats concrets

Le contexte économique actuel ne facilite pas les choses. Au Québec, une personne sur cinq (20,5 %) se voit refuser une demande de crédit. Ce chiffre monte à 28,4 % chez les personnes racisées et atteint même 38,5 % chez les Autochtones. Quand vos propres clients font face à ces refus, ils ont moins de liquidités, ce qui se répercute directement sur vos délais de paiement. Pour un aperçu plus détaillé, vous pouvez consulter cette analyse vidéo sur les refus de crédit.

C'est exactement dans ce genre de situation que des services de recouvrement ciblés, comme ceux offerts par Primat.ca, montrent toute leur valeur.

Ne laissez pas une créance douteuse freiner votre entreprise. Transformer un compte en souffrance en liquidités, c'est essentiel pour garder votre momentum et financer votre croissance.

Le but est de vous simplifier la vie. Avec un portail client bien conçu, soumettre un nouveau dossier prend quelques minutes à peine. Vous pouvez ensuite suivre l'évolution en temps réel et centraliser toutes les communications. Vous pouvez découvrir comment les services de recouvrement de créances transforment rapidement vos comptes en souffrance en fonds de roulement. C'est la meilleure façon de reprendre le contrôle de vos finances et de vous concentrer, l'esprit tranquille, sur ce que vous faites de mieux : développer votre entreprise.

Questions fréquentes sur le formulaire d'enquête de crédit

Le processus d'enquête de crédit amène souvent son lot de questions, surtout si vous êtes un entrepreneur qui y a recours pour la première fois. Il peut sembler compliqué de jongler avec les obligations légales et les meilleures pratiques, mais les réponses sont généralement assez simples. Avec les bonnes informations en main, vous pourrez avancer en toute confiance et mieux protéger votre entreprise.

Voici quelques éclaircissements sur les questions les plus courantes concernant l'utilisation d'un formulaire d'enquête de crédit au Canada.

Puis-je faire une enquête sans consentement écrit?

La réponse courte? Absolument pas. Au Canada, les lois sur la protection des renseignements personnels, comme la LPRPDE au niveau fédéral, sont très claires : vous devez obtenir un consentement explicite et informé avant de consulter le dossier de crédit de qui que ce soit. Le formulaire sert justement à obtenir et à conserver une preuve de cette autorisation.

Sauter cette étape vous expose à des risques bien réels :

- Des sanctions légales sévères, incluant des amendes salées.

- Des dommages à votre réputation qui peuvent être très difficiles à réparer.

- Une perte de confiance immédiate de la part de vos clients potentiels.

Un simple "oui" au téléphone ne suffit pas. Vous devez avoir une preuve écrite, signée et datée, point final.

Quelle est la différence entre Equifax et TransUnion?

Equifax et TransUnion sont les deux grandes agences d'évaluation du crédit au Canada. Leur rôle est de collecter des informations financières auprès des banques, des prêteurs et autres créanciers pour bâtir les dossiers de crédit. Même si elles font essentiellement la même chose, ce sont deux entreprises distinctes en concurrence.

Du coup, un rapport de crédit peut légèrement différer d'une agence à l'autre. Un créancier peut, par exemple, rapporter des informations à l'une mais pas à l'autre. Pour la plupart des PME, consulter le rapport d'une seule de ces agences est amplement suffisant pour prendre une décision éclairée. Si vous voulez en savoir plus sur la gestion des dossiers de crédit, jetez un œil à notre foire aux questions détaillée.

Est-ce qu'un faible pointage de crédit veut dire non automatiquement?

Pas forcément. Le pointage de crédit est un chiffre important, c'est vrai, mais il ne dit pas tout. Il faut toujours le remettre dans son contexte.

Un faible pointage n'est pas toujours un drapeau rouge. Il peut simplement indiquer un historique de crédit très court ou une difficulté financière passée qui est maintenant réglée.

Prenez le temps de regarder le rapport au complet. Est-ce que les paiements récents sont faits à temps? Le niveau d'endettement actuel semble-t-il gérable? Au lieu d'un refus catégorique, vous pourriez envisager d'offrir du crédit avec des conditions plus strictes, comme une limite plus basse ou en demandant un dépôt de garantie.

Et si, malgré toutes vos précautions, une créance devient irrécouvrable? Primat.ca prend le relais avec des services professionnels de recouvrement et d'enquête. Transformez vos comptes en souffrance en liquidités et reconcentrez-vous sur ce qui compte : la croissance de votre entreprise.

Découvrez nos services