Accepter un nouveau locataire sans vérifier son crédit, c'est un peu comme naviguer à vue, sans boussole. Une enquête de crédit Equifax pour un locataire n'est pas qu'une simple formalité administrative. Pensez-y plutôt comme votre meilleure protection contre les loyers impayés et les maux de tête financiers. Cet outil vous donne un portrait juste et factuel de la fiabilité d'un candidat.

Pourquoi une enquête de crédit est indispensable avant de signer le bail

On a tous déjà eu un bon « feeling » avec un candidat. Mais se fier uniquement à une première impression, c'est prendre un pari risqué. L'enquête de crédit, elle, remplace le subjectif par l'objectif, en s'appuyant sur des données claires et vérifiables. C'est une étape clé pour sécuriser vos revenus locatifs et partir sur de bonnes bases.

Un portrait financier qui en dit long

Un rapport de crédit vous donne une vue d'ensemble de la santé financière d'un candidat, bien plus révélatrice que ce que de simples références pourraient vous dire. Le but n'est pas d'être indiscret, mais bien de mesurer un niveau de risque.

Concrètement, un rapport Equifax répond à des questions cruciales :

- Les habitudes de paiement : Est-ce que le candidat paie ses factures à temps? Des retards fréquents sur ses cartes de crédit ou prêts auto peuvent être un mauvais signe.

- Le niveau d'endettement : Son ratio dette/revenu semble-t-il gérable? Un endettement trop élevé pourrait rendre le paiement du loyer difficile en cas d'imprévu.

- La stabilité financière : Y a-t-il des signaux d'alarme comme des comptes envoyés en recouvrement, des jugements ou même une faillite?

Protéger votre investissement, tout simplement

Votre propriété, c'est un investissement majeur. Chaque mois de loyer en retard est une perte sèche qui gruge votre rentabilité. Une enquête de crédit préventive vous coûtera bien moins cher que les frais et le stress liés à des procédures judiciaires ou au recouvrement de dettes. Au Canada, où les lois protègent beaucoup les locataires, il est d'autant plus important de faire le bon choix dès le départ.

L'enquête de crédit n'est pas là pour juger le passé de quelqu'un, mais pour évaluer sa capacité actuelle et future à tenir ses engagements. C'est une décision d'affaires, purement pragmatique.

En intégrant systématiquement une enquête de crédit Equifax pour locataire dans votre processus, vous réduisez considérablement le risque d'impayés et les conflits. Vous prenez des décisions éclairées, tout en respectant les lois canadiennes sur la protection des renseignements personnels. Au final, vous protégez votre investissement et vous vous assurez une bien meilleure tranquillité d'esprit.

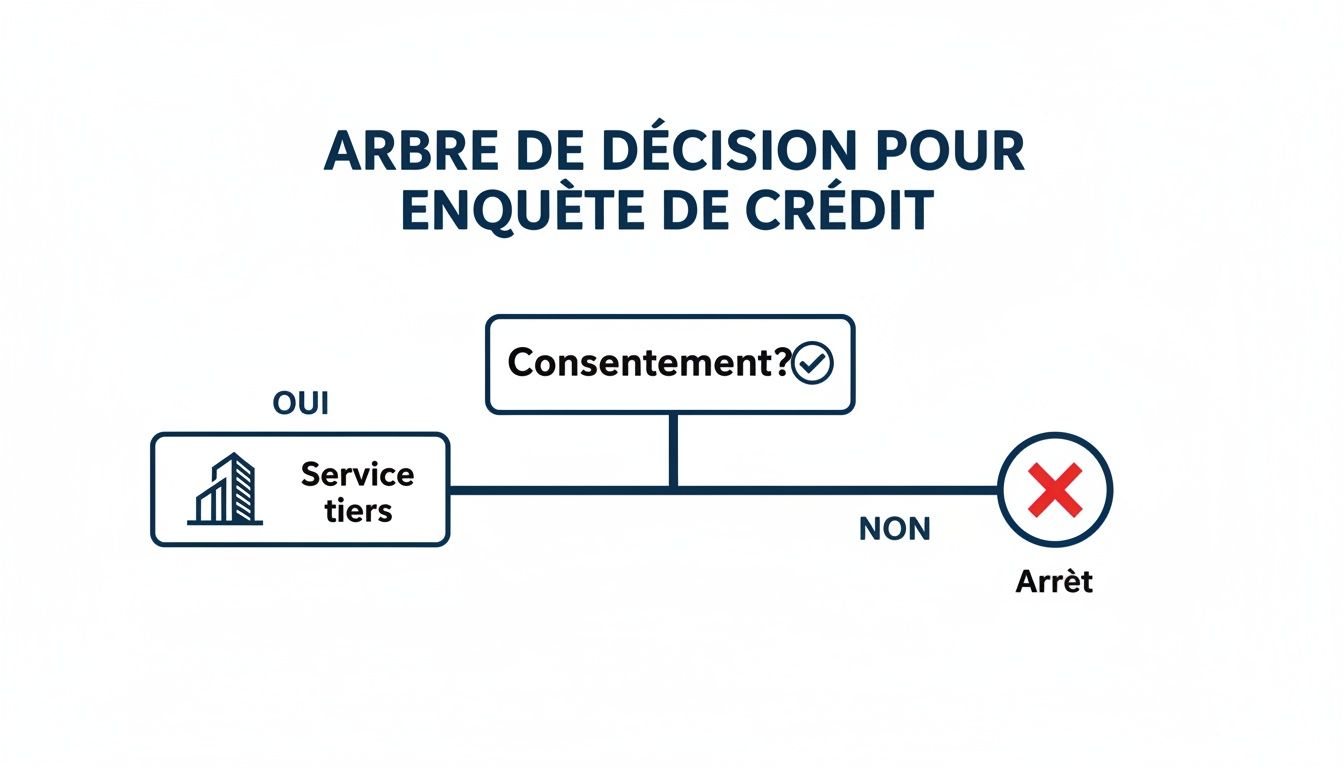

Avant même de penser à lancer une enquête de crédit Equifax pour un locataire, il y a une première étape cruciale, et surtout, légalement obligatoire au Canada : obtenir le consentement écrit et explicite du candidat.

Je le dis et le répète : un accord verbal au téléphone ou une petite case cochée à la va-vite au bas d'un long formulaire ne suffisent pas. Non seulement c'est risqué sur le plan juridique, mais ça démarre aussi la relation du mauvais pied.

Le consentement doit être ce qu'on appelle « éclairé ». En termes clairs, ça veut dire que le candidat doit savoir exactement pourquoi vous demandez ces informations, ce que vous allez en faire et qui y aura accès. La transparence n'est pas qu'une question de loi; c'est la base d'une relation de confiance avec votre futur locataire.

Les éléments d'un formulaire de consentement qui tient la route

Un bon formulaire de consentement, c'est votre meilleure police d'assurance. Idéalement, c'est un document à part entière, complètement distinct de la demande de location. Si ce n'est pas possible, ça doit au moins être une section bien délimitée, qui demande sa propre signature.

Pour être en règle, votre formulaire doit inclure quelques points essentiels.

- Qui est qui : Les noms complets de tous les candidats qui signent le bail, ainsi que votre nom ou celui de votre compagnie de gestion. Pas de place à l'interprétation.

- Pourquoi on demande ça : Il faut écrire noir sur blanc que le but est de faire une enquête de crédit et de vérifier les antécédents pour évaluer leur candidature pour une adresse précise.

- Quel genre d'infos : Précisez que vous allez regarder leur dossier de crédit, leur historique de paiements et que vous pourriez contacter leurs anciens propriétaires.

- L'autorisation claire : Une phrase qui autorise explicitement Equifax Canada (ou un autre bureau de crédit) à vous donner accès à leur rapport.

Au Québec, la Loi sur la protection des renseignements personnels dans le secteur privé est particulièrement rigoureuse. Le consentement doit être « manifeste, libre et éclairé ». Ça renforce l'idée qu'il faut un document ultra-clair, sans aucune ambiguïté.

Quelques exemples de clauses pour vous inspirer

Pour que votre document soit béton, voici quelques formulations que vous pouvez adapter. C'est le genre de phrases que j'utilise moi-même.

Par exemple : "Je, soussigné(e) [Nom complet du candidat], consens par la présente à ce que [Votre nom/Nom de l'entreprise] mène une enquête de crédit auprès d'Equifax Canada ou de tout autre bureau de crédit afin d'évaluer ma demande de location pour le logement situé au [Adresse du logement]."

J'aime bien ajouter aussi une clause pour les références, du type : "J'autorise également la vérification de mes références auprès des propriétaires et employeurs que j'ai mentionnés dans mon formulaire de demande." Une bonne gestion documentaire est d'ailleurs essentielle; il peut être utile de se renseigner sur les meilleures façons de gérer les contrats et documents pour rester organisé et conforme.

Et bien sûr, n'oubliez jamais la date et la signature du candidat. Ce document signé, c'est votre preuve que vous avez tout fait dans les règles de l'art. Gardez-le précieusement dans vos dossiers, que le candidat soit finalement choisi ou non.

Comment commander facilement un rapport de crédit Equifax

Une fois que vous avez le consentement signé de votre candidat, il est temps de passer à l'action et de commander le rapport. Aller directement sur le site d'Equifax peut être un vrai casse-tête pour un propriétaire. C’est pourquoi la plupart des propriétaires et gestionnaires au Canada préfèrent utiliser des services spécialisés.

Ces plateformes sont des intermédiaires autorisés qui simplifient tout le processus. Elles vous donnent un rapport clair, facile à comprendre, sans jargon technique. Des services comme ProprioEnquête® ou Primat sont parfaits pour ça; ils rendent l'enquête de crédit Equifax pour locataire vraiment rapide et accessible.

Les informations dont vous aurez besoin

Pour démarrer, il vous faudra les renseignements que le candidat a inscrits sur son formulaire de demande. La précision est votre meilleure alliée ici pour éviter les retards et les frustrations.

Ayez ces informations sous la main :

- Le nom complet et légal du candidat, comme sur ses pièces d'identité.

- Sa date de naissance complète (jour, mois, année).

- Son adresse actuelle et ses adresses des dernières années.

Une simple erreur de frappe dans le nom ou une inversion dans la date de naissance peut bloquer tout le processus. Ça vaut vraiment la peine de prendre une minute pour tout relire avant de cliquer sur « Soumettre ».

Pourquoi passer par un service spécialisé?

Utiliser ces plateformes va bien au-delà de la simple commodité. Elles sont vraiment pensées pour les besoins concrets du marché locatif au Canada.

Passer par une plateforme spécialisée, c’est la garantie d’avoir un rapport pertinent pour prendre votre décision, sans avoir à déchiffrer du charabia financier. C'est un gain de temps et d'efficacité incroyable.

De plus, ces services regroupent souvent d'autres vérifications très utiles. Pensez à la recherche de dossiers au Tribunal administratif du logement (TAL) au Québec ou même à la vérification des antécédents criminels, le tout en une seule demande.

Au Canada, vérifier le crédit est devenu la norme. Une étude a même montré que 38 % des Canadiens ont vérifié leur propre dossier de crédit dans les cinq dernières années. Pour répondre à ce besoin, des plateformes québécoises comme ProprioEnquête® offrent des résultats quasi instantanés à partir de 10,87 $, disponibles 24/7. Pour en savoir plus sur les habitudes financières des Canadiens, vous pouvez consulter les résultats complets de l'enquête.

En choisissant un service reconnu, vous vous assurez que tout est fait dans les règles, en respectant la vie privée. Vous recevez rapidement les infos clés pour prendre une bonne décision et signer le bail avec le bon locataire avant que quelqu'un d'autre ne le fasse.

Analyser un rapport de crédit comme un expert

Vous avez fait la demande et le rapport de crédit du candidat est maintenant entre vos mains. C'est l'heure de vérité. À première vue, ce document rempli de chiffres et de jargon peut sembler complexe, mais ne vous laissez pas impressionner. Savoir le lire est une compétence essentielle, et c'est plus simple qu'on ne le pense.

Le premier élément qui saute aux yeux, c'est la fameuse cote de crédit. C'est ce chiffre, habituellement entre 300 et 900, qui résume en un coup d'œil la santé financière d'une personne. C'est un peu comme sa note globale, mais attention, il ne faut jamais s'arrêter là.

Le parcours pour obtenir ce rapport commence toujours par une étape non négociable : le consentement du candidat.

Comme le montre bien ce schéma, sans l'accord écrit du locataire potentiel, impossible d'aller plus loin. C'est une question de conformité légale, mais aussi de respect.

Décoder la cote de crédit

Alors, ce chiffre, qu'est-ce qu'il veut dire exactement ? Voyez-le comme un indicateur de risque. Plus le score est élevé, plus le candidat semble fiable dans la gestion de ses finances. Un score bas, à l'inverse, peut trahir des difficultés passées ou actuelles.

Pour vous donner un repère rapide, voici comment interpréter les différentes plages de cotes de crédit selon Equifax.

Interprétation de la cote de crédit Equifax pour un locataire

| Plage de cote de crédit | Niveau de risque | Recommandation pour le propriétaire |

|---|---|---|

| 725 – 900 | Très faible | Le candidat gère son crédit de manière exemplaire. Risque d'impayé très bas. |

| 660 – 724 | Faible | Considéré comme un bon risque. Le candidat a un historique de crédit solide. |

| 560 – 659 | Modéré | Risque plus élevé. Une analyse approfondie du rapport est nécessaire. |

| 300 – 559 | Élevé | Signale des problèmes de crédit importants. Prudence maximale requise. |

Une cote supérieure à 660 est généralement un bon signe, mais il est crucial de ne pas prendre de décision basée uniquement sur ce chiffre. D'autres éléments, comme la stabilité de l'emploi ou les références d'anciens propriétaires, pèsent tout aussi lourd dans la balance.

Aller au-delà du score

La cote de crédit n'est que la pointe de l'iceberg. Le vrai trésor d'information se cache dans les détails du rapport. C'est là que vous devez jouer au détective pour comprendre la véritable histoire financière du candidat.

Portez une attention particulière à ces sections :

- L'historique des paiements : C'est sans doute la section la plus révélatrice. Cherchez les codes « R1 », qui signifient que les paiements sont faits à temps. Méfiez-vous des codes allant de « R2 » à « R9 » : ils indiquent des retards de 30, 60, ou 90 jours et plus. Des retards fréquents, surtout sur un prêt auto ou un ancien loyer, sont un signal d'alarme.

- L'utilisation du crédit : Cette partie montre le ratio entre le crédit utilisé et le crédit disponible. Si les cartes de crédit du candidat sont toujours au maximum de leur limite, cela peut indiquer un stress financier.

- Les comptes en recouvrement : Un compte envoyé à une agence de recouvrement est un très mauvais signe. Cela signifie qu'un créancier a tout simplement abandonné l'idée d'être remboursé directement.

- Les dossiers publics : Ici, vous trouverez les informations sur les faillites, les jugements ou les saisies. Un jugement pour un loyer non payé est évidemment un drapeau rouge vif. Si vous êtes confronté à cette situation, il est d'ailleurs utile de bien connaître la gestion des jugements pour savoir comment récupérer votre dû.

Un exemple concret : Imaginez un candidat avec une cote de 680, ce qui semble correct. En creusant, vous découvrez deux factures de cellulaire récemment envoyées en recouvrement et des retards de paiement sur son prêt auto. Le score seul était trompeur ; les détails révèlent un profil beaucoup plus risqué.

Analyser un rapport de crédit, ce n'est pas une science exacte. C'est une évaluation du risque. En regardant plus loin que le score et en interprétant les détails, vous prenez une décision beaucoup plus éclairée pour protéger votre investissement.

L'avenir de la vérification des locataires : le paiement du loyer comme indicateur clé

L'univers de l'enquête de crédit Equifax pour locataire est à la veille d'un changement qui pourrait bien tout changer. Imaginez un peu : pouvoir considérer l'historique de paiement du loyer d'un candidat pour bonifier son dossier de crédit. Cette idée, qui circule depuis des années, commence enfin à se concrétiser au Canada.

Pour un propriétaire, c'est une perspective vraiment intéressante. D'un côté, c'est une façon de reconnaître et de valoriser les excellents locataires, ceux qui paient leur loyer rubis sur l'ongle chaque mois. Vous les aidez à bâtir un meilleur futur financier. De l'autre, cela vous donnerait un aperçu beaucoup plus fidèle de la fiabilité d'un nouveau candidat.

Les premiers acteurs du marché

Même si on n'en est pas encore à une intégration généralisée, certaines entreprises ont déjà pris les devants. Des services comme celui de Borrowell avec son programme gratuit Rent Advantage, ou encore FrontLobby, permettent aux propriétaires et aux locataires de déclarer les paiements de loyer directement aux agences de crédit.

Le principe est tout simple : un loyer payé à temps est vu comme n'importe quelle autre facture acquittée. C'est une démarche volontaire qui donne une chance aux locataires, surtout ceux qui ont peu d'historique de crédit, de démontrer leur sérieux et leur solvabilité.

L'implication d'Equifax et du gouvernement

Le vent a tourné lorsque le gouvernement fédéral canadien a annoncé vouloir aider les citoyens à accéder à la propriété. Dans la foulée, Equifax Canada a confirmé qu'elle menait des projets pilotes pour voir comment intégrer les données de paiement de loyer dans ses rapports de crédit de manière juste et sécuritaire. Pour en savoir plus, vous pouvez lire cet article détaillé sur une initiative qui pourrait redéfinir le crédit.

En résumé : Cette évolution est sur le point de transformer le paiement du loyer. D'une simple dépense mensuelle, il deviendrait un véritable outil pour bâtir son crédit. C'est une situation gagnant-gagnant pour les propriétaires sérieux et les locataires fiables.

Concrètement, pour vous, cela veut dire que l'enquête de crédit Equifax pour locataire de demain pourrait inclure l'indicateur le plus pertinent qui soit : le comportement locatif passé d'un candidat. C'est une avancée prometteuse pour prendre des décisions encore mieux informées, même s'il faudra rester vigilant sur les questions de protection des données personnelles qui viendront avec ce changement.

Mieux vaut prévenir que guérir : l'enquête de crédit comme bouclier

Au bout du compte, commander une enquête de crédit Equifax pour un locataire est bien plus qu'une simple case à cocher sur votre liste de tâches. C'est une des pierres angulaires de la protection de votre investissement immobilier. Pensez-y : une vérification bien menée dès le départ est votre meilleure police d'assurance contre les loyers en retard, qui peuvent vite gruger votre rentabilité.

En adoptant une approche méthodique, vous mettez toutes les chances de votre côté pour assurer des revenus locatifs stables et prévisibles. Nous avons vu comment obtenir le consentement en bonne et due forme, comment commander le rapport et, surtout, comment lire entre les lignes une fois que vous l'avez en main. Chaque élément, de la cote de crédit à l'historique des paiements, vous aide à assembler les pièces du puzzle pour prendre la meilleure décision possible.

N'oubliez jamais : la cote de crédit est un excellent baromètre, mais ce n'est qu'un chiffre. Il faut toujours le replacer dans le contexte plus large du profil du candidat, en tenant compte de ses références et de la stabilité de son emploi.

Cette démarche rigoureuse est un investissement direct dans votre tranquillité d'esprit. Et si, malgré toutes vos précautions, vous faites face à des loyers impayés, il est crucial d'agir de manière structurée. Pour cela, n'hésitez pas à consulter notre guide sur les meilleures pratiques de recouvrement au Canada pour connaître les étapes à suivre.

En choisissant vos locataires avec soin, vous ne faites pas que protéger vos finances; vous bâtissez les fondations d'une relation locative saine et respectueuse pour les années à venir.

Les questions les plus fréquentes sur l'enquête de crédit locataire

Commander une enquête de crédit pour un futur locataire, c'est une étape cruciale, mais ça soulève souvent beaucoup de questions. Pour vous aider à naviguer tout ça, j'ai rassemblé les interrogations qui reviennent le plus souvent chez les propriétaires et les gestionnaires.

Est-ce que je peux refuser un locataire à cause de son crédit ?

La réponse est simple : oui. Au Canada, un mauvais crédit est un motif tout à fait valable pour refuser une candidature. C’est un indicateur objectif du risque financier que vous prenez.

Cela dit, il faut que votre décision repose sur des faits. Appuyez-vous sur des éléments concrets du rapport de crédit, comme des retards de paiement fréquents ou un niveau d'endettement qui semble ingérable. L'important est d'appliquer les mêmes critères à tout le monde pour ne pas tomber dans la discrimination. Un bon réflexe est de documenter pourquoi vous refusez, en vous basant sur le rapport, pas juste sur la cote de crédit.

Combien de temps un rapport de crédit est-il bon ?

Pensez à un rapport de crédit comme à une photo : il montre la situation financière du candidat à un instant T. Pour une location, cette photo doit être la plus récente possible.

Un rapport qui date de plus de 30 jours est déjà un peu dépassé. La situation d'une personne peut changer rapidement. Le mieux, c'est de commander une nouvelle enquête de crédit Equifax pour locataire pour chaque candidat sérieux, juste après avoir eu son accord par écrit. Ça vous assure d'avoir l'heure juste.

C'est quoi la différence entre une enquête « douce » et une enquête « dure » ?

C'est une excellente question, et la distinction est importante.

Une enquête « douce » (soft check), c'est quand une personne vérifie son propre dossier de crédit. Ce genre de vérification n'a aucun impact sur la cote de crédit.

À l'inverse, une enquête « dure » (hard check) est celle que vous, en tant que propriétaire, allez demander pour évaluer un candidat. Elle est enregistrée au dossier et visible par les autres prêteurs. Plusieurs enquêtes dures en peu de temps peuvent faire baisser légèrement la cote. C'est pour ça que le consentement écrit du candidat est non seulement une obligation légale, mais aussi une marque de respect.

Vous avez d'autres questions en tête ? Jetez un œil à notre foire aux questions complète, on y couvre encore plus de sujets.

Ne laissez pas des loyers en retard gruger votre rentabilité. Primat vous propose des solutions d'enquête et de recouvrement efficaces et entièrement conformes. Démarrez gratuitement sur Primat.ca.