En tant que propriétaire ou gestionnaire d'immeuble au Québec, vous savez que trouver le bon locataire est la clé d'un investissement réussi. C'est bien plus qu'une simple transaction; c'est le début d'une relation de confiance. L'enquête de crédit CORPIQ, effectuée via leur service ProprioEnquête®, est précisément l'outil qui vous aide à bâtir cette confiance sur des bases solides.

Elle vous permet de jeter un coup d'œil avisé sur la solvabilité et les habitudes financières d'un candidat avant de lui remettre les clés. C'est votre meilleure protection contre les mauvaises surprises, comme les retards de paiement ou les loyers impayés.

Pourquoi l'enquête de crédit CORPIQ est devenue indispensable

Dans un marché locatif où la demande explose, on ne peut plus se fier à son instinct. Choisir un locataire est devenu une décision stratégique. Chaque hésitation, chaque doute peut vous coûter cher, non seulement en argent, mais aussi en tranquillité d'esprit.

Pensez à l'enquête de crédit comme à une poignée de main honnête. Elle vous donne un portrait financier clair et transparent, bien au-delà des apparences. Ce n'est pas une formalité administrative de plus, mais une étape essentielle pour sécuriser votre bien immobilier et vous assurer que votre futur locataire a les reins solides.

Un bouclier contre le risque dans un marché surchauffé

Le marché locatif québécois est plus compétitif que jamais. D'après une enquête de la Société canadienne d'hypothèques et de logement (SCHL), le taux d'inoccupation a chuté à son plus bas niveau depuis 2004. Cette pression énorme rend le choix d'un locataire encore plus critique.

Face à une pile de candidatures, comment faire le tri? C'est là que des outils fiables comme ProprioEnquête® de la CORPIQ font toute la différence. Ils vous permettent de prendre des décisions éclairées, basées sur des faits, plutôt que de jouer à la loterie.

L'enquête de crédit CORPIQ ne sert pas à juger le passé d'un candidat, mais à prédire sa capacité à respecter ses engagements futurs. C'est la différence entre espérer avoir un bon locataire et prendre les mesures pour en choisir un.

Cet outil transforme l'incertitude en certitude, vous donnant les informations nécessaires pour évaluer chaque dossier de manière juste et objective. Mais concrètement, qu'est-ce qu'on y trouve?

Ce que révèle une enquête de crédit CORPIQ

Le rapport ProprioEnquête® est conçu pour vous donner un aperçu rapide et complet. Voici les informations cruciales qu'il contient pour vous aider à évaluer un candidat.

| Information Fournie | Utilité pour le Propriétaire |

|---|---|

| Pointage de crédit | Un indicateur global de la santé financière. Il permet une première évaluation rapide du niveau de risque du candidat. |

| Historique de paiement | Montre si le candidat paie ses factures à temps. C'est un excellent indice de son comportement futur avec le loyer. |

| Niveau d'endettement | Révèle le total des dettes actuelles. Ça vous aide à juger si un loyer supplémentaire est financièrement réaliste pour lui. |

| Dossiers publics et judiciaires | Met en lumière d'éventuels jugements ou faillites. Un signal d'alarme sur des difficultés financières passées importantes. |

En résumé, ce rapport vous donne une vue d'ensemble qui va bien au-delà de la première impression. Il vous équipe pour prendre la meilleure décision possible pour votre investissement.

La première étape : obtenir le consentement de votre candidat

Avant même de penser à lancer une enquête de crédit CORPIQ, il y a une étape absolument incontournable et exigée par la loi : vous devez obtenir le consentement clair de votre candidat locataire. Ce n'est pas une simple formalité, mais bien le pilier de toute votre démarche. C’est ce qui vous protège légalement.

Imaginez que vous vérifiez des références d'emploi. Vous n'appelleriez jamais un ancien patron sans la permission du candidat, n'est-ce pas? C’est exactement le même principe ici : on ne touche pas aux informations financières personnelles de quelqu’un sans son accord explicite et, idéalement, écrit.

Pourquoi ce consentement est-il si important?

Cette autorisation protège tout le monde. D'un côté, le futur locataire a l'assurance que ses informations personnelles ne seront consultées que pour de bonnes raisons et en toute confidentialité. De votre côté, en tant que propriétaire, vous avez la preuve que vous suivez les règles du jeu et respectez les lois sur la protection des renseignements personnels.

Si vous décidez de sauter cette étape, vous vous exposez à des risques juridiques importants. Mieux vaut prendre le temps de bien faire les choses.

Le consentement, ce n'est pas juste une case à cocher. C'est la base d'une relation de confiance avec votre futur locataire, une relation qui commence dans le respect et la légalité.

D'ailleurs, l'accès au service ProprioEnquête® de la CORPIQ est strictement réservé à ses membres (propriétaires et gestionnaires) qui ont une raison valable de l'utiliser, comme la sélection d'un locataire.

Une fois que vous avez l'accord en main, voici à quoi ressemble la plateforme où vous démarrerez le processus.

Comme vous pouvez le voir, l’interface est conçue pour être simple et facile à utiliser. On y voit tout de suite les trois avantages mis de l'avant par la CORPIQ : un service complet, rapide et économique. C'est un outil pensé pour vous simplifier la vie tout en garantissant une vérification sérieuse.

Lorsque vous demandez le consentement, faites-le de manière transparente. Expliquez clairement au candidat que ses informations serviront uniquement à évaluer sa solvabilité pour le logement et qu'elles seront traitées de façon entièrement confidentielle.

Lancer votre première enquête de crédit en 4 étapes faciles

Loin d'être une montagne de paperasse, commander une enquête de crédit CORPIQ est un processus étonnamment simple et rapide. La plateforme ProprioEnquête® a été pensée pour être intuitive et accessible 24/7, vous permettant de vérifier un candidat en quelques minutes à peine.

Voyons concrètement comment ça se passe. Voici les quatre étapes qui vous mèneront de la réception d'une candidature à une décision bien informée, l'esprit tranquille.

1. Devenir membre de la CORPIQ

La toute première chose à faire, c'est de joindre la Corporation des propriétaires immobiliers du Québec (CORPIQ). L'accès à ProprioEnquête® est un avantage réservé exclusivement aux membres. En plus de débloquer les enquêtes de crédit, votre adhésion vous donne accès à une véritable boîte à outils pour propriétaires : conseils juridiques, formations, modèles de documents… tout pour vous faciliter la vie.

2. Se connecter à ProprioEnquête®

Une fois membre, il suffit de vous connecter à votre compte sur le site de la CORPIQ pour accéder à la section ProprioEnquête®. L'interface est conçue pour être simple et vous guider. Vous y trouverez un tableau de bord clair pour démarrer une nouvelle enquête, suivre celles qui sont en cours et consulter vos rapports passés. Tout est centralisé au même endroit.

3. Entrer les informations du candidat

C'est le moment de saisir les informations que votre candidat vous a fournies (avec son consentement, bien sûr). Vous aurez besoin de quelques renseignements de base :

- Nom complet et date de naissance : Indispensable pour identifier la bonne personne.

- Adresse actuelle et précédente : Ça permet de vérifier la stabilité et de croiser les données.

- Numéro d'assurance sociale (NAS) : Bien qu'il ne soit pas obligatoire, le NAS accélère beaucoup le processus et assure une identification parfaite, ce qui évite les confusions avec des homonymes.

Le conseil du proprio aguerri : Avant de soumettre quoi que ce soit, prenez deux minutes pour vérifier une pièce d’identité avec photo (permis de conduire, carte d’assurance maladie). C’est votre meilleur réflexe pour vous protéger contre la fraude à l’identité, un problème de plus en plus fréquent.

4. Recevoir et lire le rapport

Une fois la demande envoyée, le système fait son travail. En quelques minutes, vous recevrez une notification vous indiquant que le rapport complet est prêt dans votre portail. C'est presque instantané.

Le rapport est présenté de façon claire et facile à lire. Vous y verrez le pointage de crédit, l'historique de paiement et d'autres informations clés. À partir de là, vous avez toutes les cartes en main pour prendre une décision éclairée et protéger votre investissement.

Décoder le rapport de crédit sans être un expert financier

Vous venez de recevoir le rapport d'enquête de crédit CORPIQ et une page de chiffres et de termes un peu intimidants s'affiche. Pas de panique. Nul besoin d'être un pro de la finance pour comprendre ce que ça signifie.

Pensez au rapport de crédit comme à une carte routière de la vie financière de votre candidat. Chaque section est un indice qui, une fois mis en contexte, vous aide à voir le portrait global et à prendre la bonne décision pour votre logement.

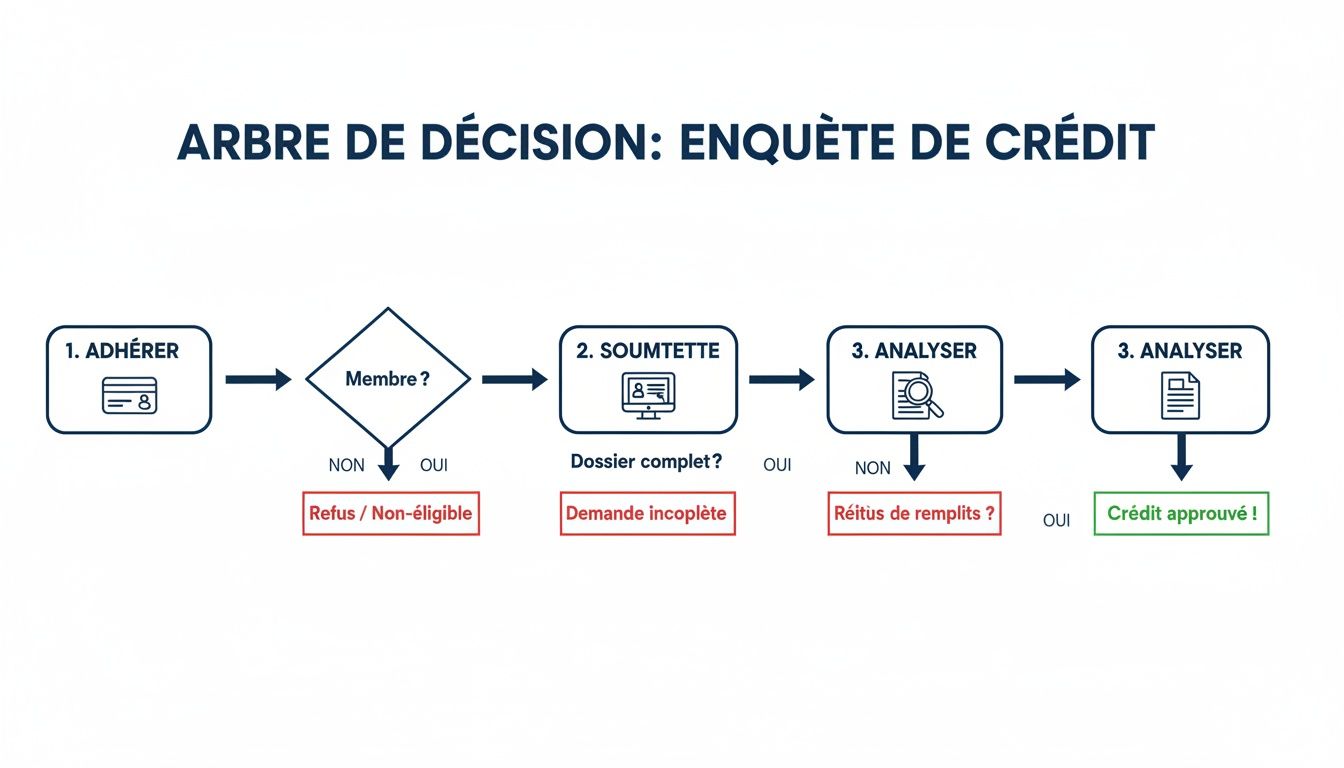

Pour vous donner une idée du parcours, voici un aperçu visuel du processus d'enquête, de la demande initiale jusqu'à l'analyse finale.

Ce schéma le montre bien : le processus est conçu pour être simple et vous guider pas à pas, afin que vous obteniez l'information essentielle sans vous y perdre.

Les 4 indicateurs clés à surveiller

Pour aller droit au but, concentrez-vous sur quatre éléments principaux. Ensemble, ils vous donneront une image claire et nuancée de la situation financière du candidat.

-

Le pointage de crédit (ou cote)

Ce chiffre, c'est un peu le résumé de la fiabilité financière du candidat. Bien sûr, un score élevé (souvent au-dessus de 700) est rassurant, mais un score moyen ne devrait pas être un refus automatique. Tout est une question de contexte. Un jeune qui commence à bâtir son crédit aura forcément un pointage plus bas qu'une personne avec 20 ans d'historique, et c'est tout à fait normal. -

Le rang centile

Voilà un indicateur vraiment parlant. Il positionne votre candidat par rapport à tous les autres qui ont fait l'objet d'une enquête ProprioEnquête®. Par exemple, un rang de 80 % signifie que sa cote de crédit est meilleure que celle de 80 % des autres candidats évalués. Ça, c'est un excellent signe. -

L'historique de paiement sur 3 ans

Pour un propriétaire, c'est peut-être l'information la plus précieuse de tout le rapport. Regardez attentivement s'il y a des retards de paiement, souvent indiqués par des codes comme R2, R3, etc. Un candidat avec un score moyen mais un dossier de paiement impeccable ces derniers temps peut être un bien meilleur choix qu'une personne avec un excellent pointage qui accumule les retards sur ses cartes de crédit depuis quelques mois. -

Les dettes actives et le ratio d'endettement

Cette section vous montre tout : prêts, marges de crédit, soldes impayés. Un niveau d'endettement très élevé par rapport aux revenus peut signaler un risque, même si la personne a toujours bien payé. Ça peut vouloir dire qu'elle est financièrement à bout de souffle et qu'un imprévu pourrait vite la mettre en difficulté.

Un rapport de crédit, ce n'est pas juste un verdict « bon » ou « mauvais ». C'est une histoire financière. Apprenez à la lire pour comprendre non seulement où en est le candidat aujourd'hui, mais aussi la direction qu'il prend.

Il est bon de savoir que l'enquête ProprioEnquête® a un impact minime et temporaire sur la cote du locataire. Par contre, la vérification reste inscrite à son dossier pendant 18 mois. Cette information, combinée à son historique de paiement, vous aide à repérer les bons payeurs et à éviter les candidats qui semblent déjà surchargés.

Comprendre comment quelqu'un peut améliorer son crédit après des problèmes financiers peut aussi vous aider à analyser un dossier avec plus de perspective.

Cette lecture globale vous permet d'évaluer la véritable capacité de payer de votre candidat.

Le jeu d'équilibre : vos obligations légales et les droits du locataire

Faire une enquête de crédit CORPIQ, c'est un outil formidable, mais il vient avec son lot de responsabilités. En tant que propriétaire, vous avez soudainement accès à des informations très personnelles et sensibles. Il est donc crucial de gérer ces données avec le plus grand soin. Ce n'est pas juste une question de bonne pratique, c'est une obligation légale qui protège tout le monde, vous y compris.

Imaginez que ce rapport de crédit est un secret qu'on vous confie temporairement. Les lois sur la protection des renseignements personnels, autant au Québec qu'au Canada, sont très strictes à ce sujet. Vous ne pouvez utiliser ces informations que pour la seule et unique raison pour laquelle vous avez eu la permission de les consulter : évaluer une candidature pour votre logement.

Ce que vous devez faire en tant que propriétaire

En demandant ces informations, vous entrez dans un cadre bien défini. Votre responsabilité est de vous assurer que tout le processus est juste, transparent et, surtout, sécuritaire.

Voici les règles d'or à suivre :

- Une seule utilisation permise : Les détails du rapport servent uniquement à prendre votre décision. Oubliez l'idée de les partager avec un autre propriétaire ou de les utiliser pour quoi que ce soit d'autre. C'est illégal.

- La confidentialité avant tout : Le rapport doit être gardé en lieu sûr, loin des regards curieux. Pensez à un classeur qui se barre à clé ou à un fichier informatique protégé par un bon mot de passe.

- Détruire, c'est protéger : Une fois que vous avez pris votre décision, que le candidat soit choisi ou non, le rapport doit être détruit de façon sécuritaire. On parle de déchiqueter les versions papier et de supprimer définitivement les fichiers numériques. C'est la meilleure façon d'éviter les fuites de données.

Le respect de la vie privée, ce n'est pas juste cocher une case sur une liste de conformité. C'est la base même d'une relation de confiance. Un propriétaire qui prend ça au sérieux est tout de suite perçu comme plus professionnel et fiable.

Les droits du candidat locataire

De son côté, le candidat a aussi des droits qui le protègent. La loi s'assure que le processus reste équitable pour lui aussi.

Un candidat a le droit de :

- Savoir pourquoi on lui demande ces informations et qui va les consulter.

- Accéder à son propre dossier de crédit pour s'assurer que tout est correct.

- Corriger les erreurs qu'il pourrait trouver dans son rapport, en contactant directement les agences comme Equifax ou TransUnion.

- Connaître la raison d'un refus si votre décision est basée sur son dossier de crédit.

En comprenant et en respectant cet équilibre, vous vous montrez comme un propriétaire juste et responsable, tout en réduisant considérablement les risques de vous retrouver dans l'eau chaude.

Dans les situations plus délicates, comme un locataire qui quitte sans laisser d'adresse, il est bon de connaître toutes vos options. Pour en apprendre davantage, jetez un œil à ce guide sur les services de recherche de débiteurs.

Que faire si le rapport de crédit est mauvais?

Recevoir une enquête de crédit CORPIQ avec quelques drapeaux rouges peut être décevant, mais ce n'est pas la fin du monde. Au lieu de voir ça comme un non catégorique, voyez-le plutôt comme le début d'une conversation. Un mauvais pointage peut cacher bien des choses, et ça vaut souvent la peine de creuser un peu.

Il est tout à fait possible qu’un bon candidat ait simplement traversé une mauvaise passe, comme une perte d’emploi ou des soucis de santé, et que sa situation soit maintenant bien meilleure. Le dialogue est votre meilleur outil pour comprendre ce qui se cache derrière les chiffres. Posez des questions ouvertes pour voir si les problèmes sont réglés ou s'ils sont encore d'actualité.

Ouvrir la discussion et proposer des solutions

Plutôt que de fermer la porte, vous pouvez trouver des solutions pour protéger votre investissement tout en donnant une chance à un candidat qui en vaut la peine.

Voici quelques options concrètes à envisager :

- Demander un endosseur solide : Un endosseur, c’est tout simplement un cosignataire avec un excellent crédit qui se porte garant pour le loyer. C'est une excellente protection qui vous offre une sécurité financière supplémentaire.

- Exiger le premier mois de loyer d'avance : La loi québécoise est stricte sur les dépôts de garantie, mais demander le premier mois de loyer à la signature du bail est une pratique tout à fait légale et courante.

- Vérifier d'autres références : N’hésitez pas à appeler les anciens propriétaires. Ils pourront vous en dire long sur les habitudes de paiement et le comportement général du candidat.

Un refus doit toujours s'appuyer sur des faits objectifs, jamais sur de la discrimination. Si vous décidez de ne pas louer, assurez-vous de bien noter les raisons (par exemple, un ratio d'endettement trop élevé ou un historique de retards de paiement récents) pour vous protéger sur le plan légal.

Se préparer au cas où

Même avec le meilleur processus de sélection du monde, les imprévus arrivent. Un bon locataire peut se retrouver en difficulté et cesser de payer. Dans ces moments-là, il est crucial de savoir comment agir.

Si un jugement est rendu en votre faveur, ce n'est que la moitié du chemin; il faut ensuite le faire exécuter. Faire appel à des pros peut faire toute la différence pour récupérer votre argent. Pour mieux comprendre comment transformer une décision de justice en paiement concret, vous pouvez vous informer sur la gestion des jugements et leur exécution.

Questions fréquentes sur l'enquête de crédit CORPIQ

Pour terminer ce guide, passons en revue quelques-unes des questions qui reviennent le plus souvent chez les propriétaires. Voici des réponses claires et pratiques pour vous aider à y voir plus clair.

Est-ce que l'enquête CORPIQ va faire baisser la cote de crédit de mon candidat?

Non, l'impact d'une enquête de crédit CORPIQ est vraiment minime. On appelle ça une « interrogation de solvabilité » (soft inquiry), ce qui est bien moins dommageable qu'une demande pour une nouvelle carte de crédit, par exemple.

Cette vérification laisse une petite trace sur le dossier du candidat pendant environ 18 mois, mais elle ne fait pas chuter son pointage. C'est une pratique tout à fait normale et attendue dans le monde de la location immobilière au Québec.

Est-ce que je peux refuser un locataire juste à cause de son mauvais pointage?

D'un point de vue légal, c'est assez risqué. Un refus doit toujours s'appuyer sur une analyse complète de la capacité du candidat à payer son loyer, pas juste sur un seul chiffre.

Un mauvais pointage, combiné à un historique de retards de paiement et un ratio d'endettement élevé, devient un motif de refus bien plus solide et facile à défendre. Pensez à bien documenter toutes les raisons factuelles derrière votre décision pour vous protéger contre d'éventuelles accusations de discrimination.

En bref, un pointage faible n'est qu'une pièce du puzzle. Il faut toujours regarder l'ensemble du rapport pour comprendre la situation.

Quelles sont les alternatives à l'enquête de crédit CORPIQ?

Le service ProprioEnquête® de la CORPIQ est sans contredit la référence pour les propriétaires au Québec, mais d'autres options existent. Vous pourriez, par exemple, faire affaire directement avec les grands bureaux de crédit comme Equifax ou TransUnion, mais leurs rapports sont souvent moins bien adaptés à la réalité locative.

Il y a aussi d'autres services d'enquête de prélocation qui peuvent aller plus loin et compléter l'analyse :

- Vérification des références auprès des anciens propriétaires.

- Consultation des dossiers au Tribunal administratif du logement.

- Confirmation de l'emploi et du revenu actuel.

Croiser plusieurs sources d'information est souvent la meilleure stratégie pour prendre une décision éclairée et bien protéger votre investissement.

Même avec la meilleure enquête du monde, des imprévus peuvent arriver. Si vous vous retrouvez avec des loyers impayés ou un jugement à faire exécuter, des firmes comme Primat.ca offrent des services de recouvrement et d'enquête conçus pour les propriétaires. Ils peuvent vous aider à récupérer ce qui vous est dû, rapidement et dans le respect des règles. Découvrez les solutions pour propriétaires et gestionnaires sur Primat.ca.