Avant de conclure une entente commerciale, on se serre la main. Pensez à l’enquête de crédit exactement de la même façon : c’est une poignée de main financière. C’est le processus qui vous permet de jeter un œil à la santé et à la fiabilité financière d’un futur partenaire, client ou même locataire. Pour une entreprise, savoir utiliser cet outil est tout simplement fondamental pour réduire le risque de factures impayées et prendre des décisions qui tiennent la route.

Pourquoi l’enquête de crédit est une pierre angulaire de votre gestion du risque

Une enquête de crédit, ce n’est pas juste de la paperasse. C’est un véritable outil stratégique pour gérer le risque. En scrutant l’historique financier d’une personne ou d’une entreprise, vous obtenez un portrait très parlant de ses habitudes passées. Et ça, c’est le meilleur indice que vous ayez pour prédire son comportement futur.

Cette démarche vous donne une longueur d’avance. Elle vous permet d’éviter de vous lancer dans des partenariats risqués ou d’offrir des conditions de paiement souples à des clients qui ont un profil de mauvais payeur. C’est une protection directe pour les liquidités de votre entreprise.

Ce que ça change concrètement pour votre entreprise

Intégrer l’enquête de crédit à vos façons de faire, ça rapporte gros, et de manière quantifiable. L’impact va bien au-delà de la simple prévention des pertes.

- Moins de mauvaises créances : En repérant les drapeaux rouges dès le départ, vous diminuez radicalement le nombre de factures qui finissent aux oubliettes.

- Des décisions rapides et éclairées : Fini le pifomètre. Avec des données objectives en main, vous pouvez approuver un crédit ou un contrat bien plus vite, et surtout, avec confiance.

- Des conditions de paiement sur mesure : Fort de ces informations, vous pouvez négocier des modalités qui collent vraiment au niveau de risque de votre partenaire (demander un acompte, réduire les délais, etc.).

- Une meilleure rentabilité : Moins de pertes et des relations d’affaires plus saines, c’est mathématique : ça se traduit par de meilleurs résultats financiers pour vous.

Ce processus n’est pas seulement utile pour les nouveaux clients; il est tout aussi crucial pour suivre vos partenaires actuels. La situation financière d’une entreprise bouge, et des vérifications régulières vous permettent de réajuster le tir au bon moment. Apprenez-en davantage sur les enquêtes de solvabilité et la protection de vos actifs.

En bref, l’enquête de crédit transforme le doute en information concrète. Elle vous donne les outils pour construire des relations d’affaires sur des fondations solides et pour protéger activement la santé financière de votre propre compagnie.

Dans le contexte économique actuel, où les taux d’intérêt et les conditions de prêt changent constamment, être vigilant est plus important que jamais. Prenons l’exemple du marché immobilier en France : l’Observatoire Crédit Logement CSA a remarqué que la durée moyenne des prêts a atteint des sommets, une tactique pour absorber la hausse des taux. Vous pouvez consulter les détails sur le marché du crédit immobilier. Cet exemple montre bien que les habitudes d’emprunt évoluent, et comprendre ces tendances est essentiel. Ce guide est là pour vous aider à transformer ces informations en un réel avantage pour votre entreprise.

Démystifier les termes financiers essentiels

Pour bien naviguer dans le monde du crédit, il faut d’abord parler le même langage. On entend souvent les termes « enquête », « rapport » et « cote » de crédit utilisés un peu partout, parfois même de façon interchangeable. Or, chacun désigne une réalité bien distincte. Savoir exactement ce que vous consultez et comment l’interpréter, c’est la clé pour prendre des décisions d’affaires solides.

Pour y voir plus clair, prenons une analogie simple : le bulletin scolaire.

La cote de crédit, c’est la note globale sur le bulletin. Un « 85 % » ou un « B+ ». C’est un chiffre qui donne une idée rapide de la performance financière générale. Simple et direct.

Le rapport de crédit, lui, c’est le bulletin au complet. Il ne se contente pas de donner la note finale; il explique comment on y est arrivé. C’est là qu’on voit le détail des matières (les comptes de crédit), l’historique des notes (les paiements) et les commentaires des professeurs (les notes publiques).

Finalement, l’enquête de crédit, c’est l’action de demander à voir ce bulletin. C’est le moment où vous, en tant qu’entreprise, demandez l’accès au dossier pour évaluer un candidat. C’est cette démarche qui vous ouvre la porte à toutes ces informations.

La cote de crédit : un aperçu rapide

La cote de crédit est un nombre à trois chiffres, qui varie habituellement entre 300 et 900 au Canada. On peut la voir comme un baromètre de la santé financière : plus le chiffre est élevé, plus le risque perçu est faible. C’est un excellent outil de triage pour une première évaluation.

Mais attention, ce n’est qu’un résumé. Une bonne cote peut parfois cacher des difficultés récentes, alors qu’une cote moyenne pourrait simplement refléter des problèmes passés qui sont maintenant réglés. C’est pourquoi on se fie rarement à ce seul chiffre pour prendre une décision importante.

Le rapport de crédit : le portrait complet

C’est ici que se trouvent les vraies réponses. Le rapport de crédit fournit tout le contexte nécessaire pour comprendre la cote. Il contient des informations essentielles pour une évaluation en profondeur.

- Identification : Les noms, adresses et informations sur l’emploi.

- Historique de crédit : Une liste détaillée de tous les comptes (cartes de crédit, prêts, marges de crédit), avec les dates d’ouverture, les soldes et l’historique des paiements sur plusieurs années.

- Renseignements du domaine public : Les informations sur les faillites, les jugements ou les dossiers en recouvrement.

- Liste des enquêtes : Un journal de bord qui indique qui a consulté le dossier de crédit et à quel moment.

C’est en fouillant dans ce rapport que vous allez déceler les détails qui comptent vraiment, comme une série de paiements en retard ou une augmentation soudaine de l’endettement.

L’enquête de crédit : l’action de vérifier

L’enquête de crédit est donc le processus concret par lequel votre entreprise accède à ces informations. C’est la clé qui déverrouille le rapport de crédit, vous permettant d’analyser les données qu’il contient pour évaluer le risque.

Comprendre cette nuance est fondamental. Vous ne demandez pas une « cote », vous lancez une « enquête » pour obtenir un « rapport » qui contient, entre autres, une « cote ». Chaque élément a son rôle spécifique dans votre processus d’évaluation du risque.

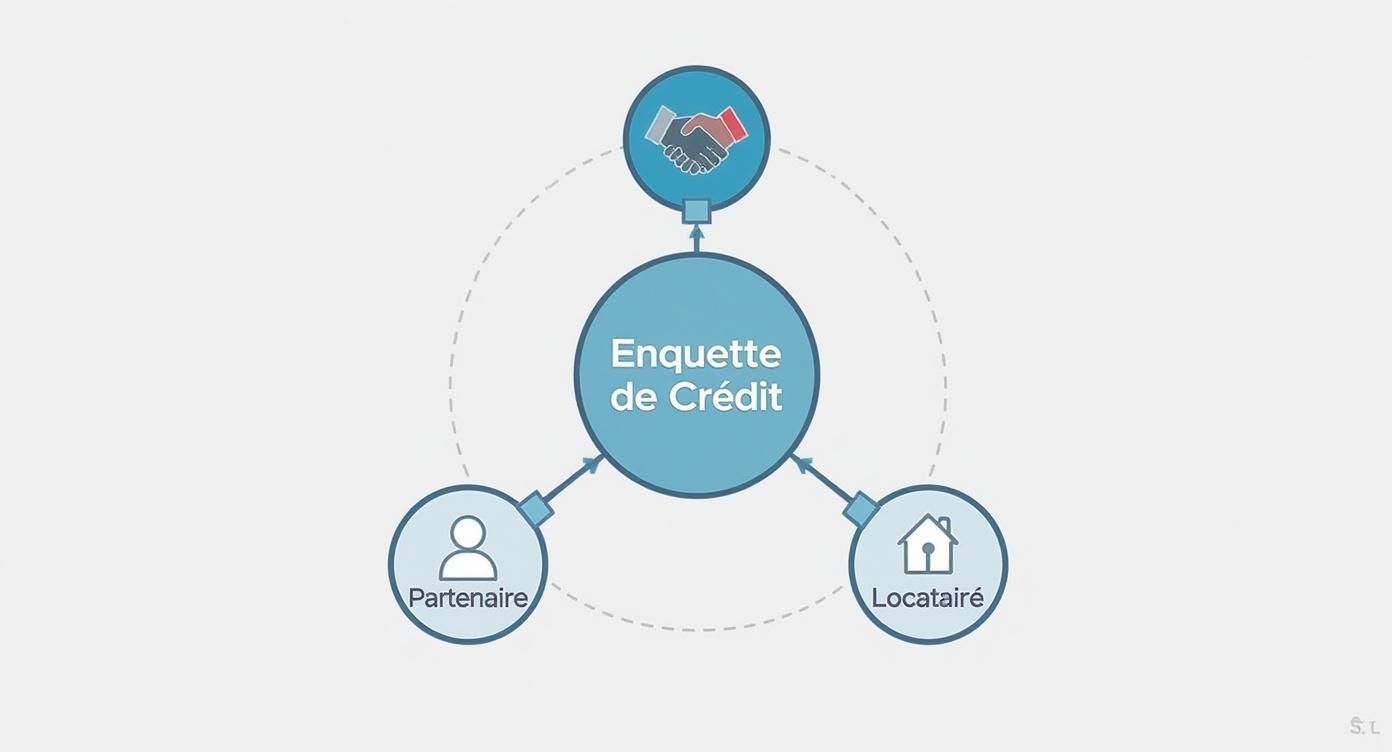

L’infographie suivante illustre bien les situations courantes où une entreprise a recours à une enquête de crédit.

Comme on le voit, que ce soit pour valider la fiabilité d’un nouveau partenaire, accorder du crédit à un client ou choisir un locataire, l’enquête de crédit est un outil polyvalent qui sécurise différentes facettes de vos opérations.

Pour bien fixer ces idées, voici un tableau qui résume tout.

Comparaison des concepts financiers clés

Ce tableau met en évidence les différences fondamentales entre une enquête de crédit, une cote de crédit et un rapport de crédit.

| Concept | Définition | Objectif Principal | Impact sur le Dossier |

|---|---|---|---|

| Cote de crédit | Un score numérique qui résume la solvabilité. | Fournir une évaluation rapide du risque. | Aucun impact direct. La cote est un résultat, pas une action. |

| Rapport de crédit | Un dossier détaillé de l’historique de crédit. | Offrir une vue complète du comportement financier. | Aucun impact direct. Le rapport est un historique des événements passés. |

| Enquête de crédit | L’acte de consulter le rapport de crédit. | Prendre une décision éclairée (prêt, location, partenariat). | Peut avoir un impact (enquête « avec impact ») ou non (enquête « sans impact »). |

Ce qui ressort clairement, c’est que seule l’enquête de crédit est une action que vous initiez et qui peut, selon son type, influencer le dossier de la personne ou de l’entreprise évaluée. En maîtrisant ces concepts, vous utilisez chaque outil à bon escient, en sachant précisément ce que vous cherchez et les conséquences de votre démarche.

Voici une version réécrite de la section, conçue pour un ton plus humain et naturel.

Savoir quelle enquête de crédit choisir

Toutes les vérifications de crédit ne sont pas créées égales. Elles n’ont ni le même but, ni le même poids. Saisir la nuance entre les deux grandes catégories d’enquêtes est fondamental pour agir de manière stratégique et responsable, sans pénaliser inutilement vos clients ou partenaires d’affaires.

Imaginez la différence entre jeter un coup d’œil discret par une fenêtre et déverrouiller la porte d’entrée. La première action est une simple prise d’information, sans laisser de trace. La seconde est une démarche officielle qui signale votre passage. En affaires, savoir quand jeter un œil et quand déverrouiller est un véritable atout.

L’enquête « sans impact » : la vérification en toute discrétion

L’enquête de crédit « sans impact » (ou soft pull) est l’équivalent de ce coup d’œil par la fenêtre. C’est une vérification de routine qui n’a absolument aucune incidence sur la cote de crédit de la personne ou de l’entreprise visée. Pour les autres prêteurs qui consulteront le dossier plus tard, elle est tout simplement invisible.

C’est l’outil de prédilection dans plusieurs situations :

- Auto-évaluation : Une entreprise qui vérifie son propre dossier de crédit pour s’assurer que ses informations sont à jour et exactes.

- Offres pré-approuvées : Les banques qui passent en revue des listes de clients potentiels pour leur proposer une carte de crédit, par exemple.

- Validation d’identité : Simplement confirmer qu’un nouveau client est bien qui il prétend être, sans pour autant évaluer son risque financier.

- Présélection de candidats : Certaines vérifications d’antécédents pour des postes qui n’impliquent pas de gestion financière directe.

Le grand avantage, c’est que vous obtenez des informations pertinentes sans laisser la moindre empreinte sur le dossier de crédit. C’est parfait pour les vérifications préliminaires ou le suivi régulier.

L’enquête « avec impact » : la demande formelle

À l’inverse, l’enquête de crédit « avec impact » (ou hard pull) est une demande officielle qui s’inscrit noir sur blanc dans le rapport de crédit. Elle indique à tous les autres créanciers qu’une demande de crédit sérieuse a été faite. Une seule enquête de ce type a un effet minime, voire négligeable, sur la cote de crédit.

Le portrait change toutefois si plusieurs enquêtes avec impact sont effectuées dans un court laps de temps. Cela peut être perçu comme un signal d’alarme, comme si la personne ou l’entreprise cherchait désespérément du financement, ce qui peut faire chuter temporairement sa cote. Il faut donc les utiliser avec discernement.

L’enquête avec impact devient nécessaire au moment de prendre une décision de crédit concrète. Pensez à l’octroi d’un prêt, à l’ouverture d’un compte assorti de modalités de paiement, ou à l’approbation d’un bail commercial. C’est l’étape qui scelle votre évaluation.

Un exemple frappant se trouve dans le secteur immobilier, où une demande de prêt hypothécaire entraîne systématiquement une enquête avec impact. Les prêteurs scrutent ces demandes pour évaluer le risque, surtout quand le marché est incertain. En France, des données de l’INSEE sur le marché immobilier des Hauts-de-France ont montré une chute de 31 % des transactions au quatrième trimestre d’une année récente, illustrant bien comment le contexte économique influence directement les décisions de crédit. Pour plus de détails, vous pouvez lire l’analyse complète sur le site de l’INSEE.

En fin de compte, choisir la bonne enquête de crédit est une question de contexte et d’intention. L’approche sans impact est idéale pour l’évaluation et la surveillance, tandis que l’approche avec impact est réservée aux décisions finales d’octroi de crédit. Maîtriser cette distinction témoigne de votre professionnalisme et de votre respect pour la santé financière de vos partenaires.

L’enquête de crédit, pas à pas

Passer de la théorie à la pratique, ça demande de la méthode et de la rigueur. Mener une enquête de crédit n’est pas qu’une simple formalité administrative; c’est un processus bien huilé qui, s’il est suivi à la lettre, protège votre entreprise tout en respectant scrupuleusement le cadre légal.

Voici le plan de match détaillé pour faire vos vérifications de façon professionnelle et sécuritaire.

Étape 1 : Obtenir un consentement explicite

C’est le point de départ non négociable. Avant même de penser à chercher la moindre information, vous devez obtenir une autorisation claire, éclairée et, surtout, écrite de la personne ou de l’entreprise visée. Une simple poignée de main ou un accord verbal ne vaut rien ici; il vous faut une preuve tangible.

Ce document doit expliquer clairement pourquoi vous faites cette enquête et comment les informations seront utilisées. Cette transparence est la clé pour bâtir une relation de confiance et vous assurer d’opérer en toute légalité. Une enquête non autorisée, c’est s’exposer à de gros risques juridiques et mettre en péril votre réputation.

Le consentement, ce n’est pas juste une case à cocher. C’est le fondement éthique et légal de toute votre démarche. Ça montre que vous respectez la confidentialité et les droits de vos partenaires.

Étape 2 : Collecter les informations nécessaires

Une fois le consentement en poche, on passe à la collecte des renseignements de base pour lancer l’enquête. La précision est votre meilleure amie à cette étape. Une simple faute de frappe peut faire échouer la recherche ou, pire encore, vous ramener un rapport sur la mauvaise personne.

Les informations requises varient un peu selon que vous vérifiez un particulier ou une entreprise :

- Pour un particulier :

- Nom légal complet et exact

- Date de naissance

- Adresse actuelle et adresses précédentes

- Pour une entreprise :

- Raison sociale officielle

- Numéro d’entreprise du Québec (NEQ) ou numéro d’entreprise fédéral

- Adresse du siège social

C’est vraiment le strict minimum. Parfois, il est difficile de localiser quelqu’un ou de confirmer ses informations. Dans ces cas plus complexes, on peut avoir besoin de services spécialisés. Pour en savoir plus, jetez un œil à notre guide sur les techniques de localisation de personnes, qui peuvent venir compléter une enquête de crédit.

Étape 3 : Sélectionner un fournisseur de services agréé

En tant qu’entreprise, vous ne pouvez pas juste cogner à la porte d’Equifax ou de TransUnion. L’accès à ces informations sensibles est hyper réglementé et réservé aux entités autorisées qui respectent des normes de sécurité et de conformité très strictes. C’est pourquoi il est crucial de passer par un fournisseur de services agréé, comme une agence de recouvrement ou une firme d’enquête spécialisée.

Un bon fournisseur, ça vous offre plusieurs avantages :

- Conformité légale : Il s’assure que chaque étape respecte les lois provinciales et fédérales sur la protection des renseignements personnels.

- Sécurité des données : Il utilise des plateformes blindées pour la transmission et le stockage des informations.

- Accès simplifié : Il vous donne accès aux rapports des grandes agences de crédit via un portail unique et simple d’utilisation.

Bref, choisir le bon partenaire, c’est déléguer toute la complexité technique et réglementaire pour vous concentrer sur l’essentiel : l’analyse des résultats.

Étape 4 : Soumettre la demande et analyser le rapport

Consentement signé, infos en main, fournisseur choisi : vous êtes prêt à lancer l’enquête de crédit. Le processus est généralement très simple. Vous vous connectez au portail de votre fournisseur, vous remplissez le formulaire avec les renseignements de votre sujet, et vous envoyez la demande.

En quelques minutes, parfois même quelques secondes, vous recevrez un rapport de crédit détaillé. C’est là que le vrai travail commence. Vous allez décortiquer l’historique de paiement, le niveau d’endettement, les informations publiques et la cote de crédit pour évaluer le niveau de risque et prendre une décision éclairée.

Naviguer dans le cadre légal : vos responsabilités

Au Canada, une enquête de crédit, ce n’est pas juste une formalité administrative. C’est une démarche sérieusement encadrée par la loi, et qui vous donne des responsabilités importantes. Bien comprendre ces règles, ce n’est pas seulement une question de conformité; c’est la base même d’une relation de confiance saine avec vos clients et partenaires.

Le principe fondamental est simple : on ne consulte pas un dossier de crédit par simple curiosité. Il faut toujours avoir un « but légitime » (permissible purpose), c’est-à-dire une raison valable et reconnue par la loi pour le faire.

Le but légitime et le consentement : les deux clés d’accès

Le concept de but légitime est vraiment la pierre angulaire de toute la législation. C’est ce qui garantit que des informations aussi sensibles ne sont consultées que dans des situations précises et justifiées.

Voici les scénarios les plus courants où ce but est clairement établi :

- Pour accorder du crédit : C’est le cas classique lorsqu’un client vous demande un prêt ou des modalités de paiement.

- Pour une location : Quand vous évaluez la candidature d’une personne pour un logement ou d’une entreprise pour un local commercial.

- Pour le recouvrement de dettes : Lorsque vous devez récupérer une somme qui vous est due.

- Dans un contexte d’embauche : Uniquement pour certains postes qui impliquent une grande responsabilité financière.

Mais attention, avoir un but légitime ne suffit pas. Vous devez aussi obtenir le consentement éclairé de la personne ou de l’entreprise visée. Ce consentement doit être clair, donné de façon explicite (idéalement par écrit) et bien préciser pourquoi vous faites cette vérification. C’est une double sécurité qui assure que la personne sait qu’une enquête aura lieu et en comprend la raison.

Vos obligations en tant qu’entreprise

Obtenir le consentement n’est que le point de départ. Une fois que vous détenez ces informations confidentielles, vous avez des devoirs à respecter.

Au Canada, la protection des renseignements personnels n’est pas une suggestion, c’est une obligation. Des lois comme la LPRPDE au niveau fédéral, et d’autres lois provinciales, dictent des règles très strictes sur la façon de collecter, utiliser, conserver et détruire ces données.

Vous avez la responsabilité de mettre en place des mesures de sécurité solides pour protéger ces informations contre les accès non autorisés. Pensez à des serveurs sécurisés, un accès limité aux seuls employés qui en ont réellement besoin, et des politiques claires sur la durée de conservation des rapports. Une fois que vous n’en avez plus besoin, ces données doivent être détruites de manière sécuritaire.

N’oubliez pas que les gens conservent des droits importants. Ils peuvent vous demander de voir les informations que vous avez obtenues à leur sujet et de corriger toute erreur. Ignorer ces droits peut vous coûter cher, autant en amendes qu’en réputation. Le fardeau de la preuve vous revient entièrement. Une gestion rigoureuse des jugements, par exemple, exige une connaissance approfondie de ces règles. Pour en savoir plus sur ce sujet, consultez notre guide sur la gestion des jugements au Canada.

Un regard sur les tendances pour mieux comprendre

Le contexte économique a un impact direct sur la santé financière des gens. Par exemple, une récente étude de l’Observatoire des Crédits aux Ménages en France a montré que le taux de ménages ayant un crédit immobilier s’est stabilisé autour de 29,7 %. Fait intéressant, 85,4 % d’entre eux estiment que leurs remboursements sont supportables, signe d’une certaine résilience. Vous pouvez consulter les détails sur les tendances du crédit des ménages. Même si ces chiffres ne sont pas canadiens, ils nous rappellent à quel point la capacité de remboursement est un indicateur vital à surveiller.

En fin de compte, maîtriser le cadre légal de l’enquête de crédit est non négociable. C’est en agissant de manière éthique et transparente que vous bâtirez des relations d’affaires solides et que vous vous protégerez contre les risques juridiques.

Prendre des décisions éclairées grâce à des services experts

Comprendre la théorie derrière une enquête de crédit, c’est bien. Mais transformer cette information brute en une décision d’affaires solide et sécuritaire, c’est là que le vrai défi commence. C’est précisément à ce moment qu’interviennent les solutions professionnelles, qui agissent comme une passerelle entre les données complexes et une prise de décision stratégique. Elles vous aident à passer de la simple lecture d’un rapport à une gestion du risque réellement proactive.

Imaginez un instant devoir jongler avec une pile de demandes, classer des consentements papier et tenter de déchiffrer des rapports qui varient d’une agence à l’autre. Le processus peut vite devenir un véritable casse-tête, sans parler des risques d’erreurs. C’est là qu’une plateforme spécialisée change la donne en centralisant et en simplifiant chaque étape.

Un accès centralisé pour plus d’efficacité

L’un des plus grands avantages de faire appel à un service expert, c’est de tout regrouper au même endroit. Fini le temps où il fallait se connecter à plusieurs systèmes; vous obtenez un accès unifié et rapide aux rapports des géants du crédit comme Equifax et TransUnion.

Au quotidien, les bénéfices sont très concrets :

- Rapidité d’exécution : Quelques clics suffisent pour soumettre une demande et recevoir le rapport quasi instantanément. Votre cycle de décision s’en trouve grandement accéléré.

- Interface intuitive : Les données sont présentées de façon claire et visuelle, ce qui facilite l’analyse même si vous n’êtes pas un spécialiste du crédit.

- Conformité assurée : Le système gère le stockage sécurisé des consentements. Vous avez donc l’esprit tranquille, sachant que votre dossier de conformité est impeccable en cas de vérification.

Cette approche organisée libère votre équipe des tâches administratives répétitives. Elle peut enfin se concentrer sur ce qui compte vraiment : l’analyse et la stratégie.

Au-delà du rapport de crédit standard

Parfois, un rapport de crédit soulève plus de questions qu’il n’en résout. Vous pouvez avoir des doutes sur l’identité d’un client, remarquer des informations manquantes ou être confronté à des signaux contradictoires. Dans ces cas-là, une simple enquête de crédit ne suffit plus.

C’est ici que les services d’investigation avancés deviennent un atout majeur. Ils permettent de creuser plus loin pour :

- Confirmer une identité : S’assurer que la personne est bien celle qu’elle prétend être.

- Valider une adresse ou un emploi : Vérifier des informations clés qui témoignent de la stabilité financière.

- Rechercher des actifs : Identifier des biens qui pourraient servir de garantie pour une créance.

Ces capacités d’enquête transforment une simple vérification en une véritable analyse de risque à 360 degrés. Elles vous donnent la confiance nécessaire pour aller de l’avant, même avec les dossiers les plus délicats.

En combinant un accès simplifié aux rapports de crédit et des capacités d’investigation poussées, vous cessez de simplement réagir aux informations. Vous adoptez une posture proactive, en anticipant et en minimisant les risques avant même qu’ils ne se concrétisent.

Au final, l’objectif est de transformer chaque décision d’affaires en une opportunité bien calculée. En vous appuyant sur des outils experts, vous sécurisez vos revenus, vous protégez vos actifs et vous bâtissez des relations commerciales fondées sur la confiance. Vous n’êtes plus un simple consommateur de données, mais bien un décideur stratégique armé des meilleures informations possibles.

On répond à vos questions sur l’enquête de crédit

Vous avez des questions sur les enquêtes de crédit? C’est tout à fait normal. Voici les réponses aux interrogations les plus fréquentes que nous recevons de la part des entreprises. L’objectif est de vous donner des explications claires et pratiques pour que vous puissiez naviguer ce processus en toute confiance.

Combien de temps une enquête « avec impact » reste-t-elle sur un dossier?

Au Canada, une enquête de crédit dite « avec impact » (hard inquiry) va généralement rester visible sur un rapport de crédit pendant deux à trois ans. Ça dépend de l’agence, que ce soit Equifax ou TransUnion. Pendant cette période, les futurs prêteurs qui consulteront le dossier pourront la voir.

Cela dit, son poids sur la cote de crédit diminue assez vite. L’impact est surtout notable dans les premiers mois, mais après un an, il devient souvent négligeable. Une seule enquête isolée ne changera pas grand-chose, mais en accumuler plusieurs en peu de temps? Ça, c’est un signal d’alarme pour les prêteurs.

Est-ce que je peux faire une enquête de crédit sur un candidat à l’embauche?

Oui, c’est possible, mais attention : la loi encadre cette pratique de manière très stricte. On ne peut pas le faire pour n’importe quel poste. Il faut que les responsabilités du rôle le justifient sans l’ombre d’un doute. Pensez à des postes où la personne gère les finances, a accès à des fonds importants ou manipule des informations financières sensibles.

Pour aller de l’avant, vous devez impérativement obtenir le consentement écrit, explicite et préalable du candidat. Ce document doit clairement indiquer qu’une vérification de crédit fait partie du processus de sélection. Omettre cette étape est une violation grave des lois sur les normes du travail et les droits de la personne.

Quelle est la différence entre un rapport d’Equifax et de TransUnion?

Equifax et TransUnion sont les deux grands joueurs de l’évaluation du crédit au Canada, mais ils sont complètement indépendants l’un de l’autre. Chacun collecte des informations auprès de différents créanciers. D’ailleurs, un prêteur peut très bien décider de ne partager ses données qu’avec une seule des deux agences.

Cette indépendance fait en sorte que leurs rapports ne sont pas toujours identiques. Par exemple :

- Un compte de crédit peut très bien figurer sur un rapport, mais être absent de l’autre.

- La date de la dernière mise à jour pour un même compte peut différer.

- Les cotes de crédit peuvent varier légèrement, car chaque agence utilise son propre modèle de calcul.

Pour avoir le portrait le plus juste et complet de la santé financière d’une personne ou d’une entreprise, la meilleure pratique est souvent de consulter les rapports des deux agences. Cette double vérification permet de croiser les données et d’éviter les mauvaises surprises.

Pour simplifier vos enquêtes de crédit et vous assurer de toujours respecter les règles, Primat vous offre un portail client simple et efficace qui centralise toutes vos demandes. Obtenez vite les informations qu’il vous faut pour prendre de bonnes décisions. Découvrez comment nos services peuvent sécuriser vos opérations en visitant notre site au https://primat.ca.