Accepter un nouveau locataire dans votre propriété est l'une des décisions financières les plus importantes que vous prendrez en tant que propriétaire. Il ne s'agit pas juste de signer un bail; c'est un choix qui impacte directement la rentabilité de votre investissement.

Une enquête de crédit locataire bien menée n'est pas une simple case à cocher. C'est votre principale protection contre les loyers impayés, les dommages coûteux et les longues batailles juridiques pour une expulsion. Bref, c'est l'outil indispensable pour prendre une décision éclairée et sereine.

Protéger votre investissement, c'est votre priorité

Choisir un locataire, c'est un peu comme confier un bien de grande valeur à quelqu'un. On ne ferait jamais ça sur la base d'une simple poignée de main ou d'une bonne impression. Une analyse rigoureuse du dossier d'un candidat peut révéler des informations clés sur sa fiabilité financière et sa capacité à tenir ses promesses.

Au-delà des chiffres, l'idée est de brosser un portrait des habitudes de paiement d'une personne. Un rapport de crédit détaillé vous montre comment le candidat gère ses finances au quotidien, et pas seulement au moment de postuler pour votre logement.

Adopter une approche proactive

Gérer les problèmes une fois qu'ils apparaissent, c'est la recette parfaite pour perdre de l'argent et accumuler du stress. L'enquête de crédit, c'est tout le contraire. C'est une démarche proactive qui vous permet d'identifier les signaux d'alerte bien avant la signature du bail, ce qui minimise les risques dès le départ.

Cette simple vérification vous apporte une réelle tranquillité d'esprit, en vous confirmant que le candidat a un historique de paiements responsables. C’est une étape qui professionnalise votre gestion et jette les bases d’une relation locative saine.

En plus, cette rigueur démontre votre sérieux et votre engagement à maintenir un environnement de qualité pour tous les locataires de votre immeuble.

Voyez l'enquête de crédit non pas comme une dépense, mais comme un investissement dans la sécurité de votre bien. Elle peut vous faire économiser des mois de loyers perdus et des frais juridiques qui grimpent rapidement à plusieurs milliers de dollars.

Naviguer dans le marché locatif d'aujourd'hui

Le contexte économique actuel rend la sélection des locataires plus complexe. Par exemple, les données récentes de la SCHL montrent que les taux d'inoccupation dans les grandes villes du Québec ont fluctué, rendant le marché plus compétitif pour les propriétaires. Dans un tel environnement, une enquête de crédit locataire n'est plus une option, elle est essentielle pour repérer les candidats vraiment fiables.

Dans cette optique, la vérification de la solvabilité est l'indicateur le plus direct de la capacité d'un candidat à payer son loyer chaque mois.

Cette démarche vous permet de baser votre décision sur des faits concrets, et non sur votre intuition. En respectant scrupuleusement les lois sur la protection des renseignements personnels (comme la LPRPDE au fédéral ou la loi québécoise), vous protégez non seulement votre investissement, mais vous garantissez aussi un processus juste et transparent pour tous les postulants.

L'importance capitale du consentement écrit

Avant de plonger dans les chiffres et les historiques de paiement, il y a une première étape absolument incontournable : obtenir le consentement écrit et explicite du candidat. Ce n'est pas une simple formalité, mais bien le pilier légal de toute votre démarche d'enquête de crédit locataire au Canada.

Sauter cette étape vous expose à de sérieux ennuis juridiques. Au niveau fédéral, la Loi sur la protection des renseignements personnels et les documents électroniques (LPRPDE, ou PIPEDA en anglais) est très stricte à ce sujet. Si vous êtes au Québec, la Loi sur la protection des renseignements personnels dans le secteur privé ajoute une couche de protection supplémentaire. Le message est clair : pas d'autorisation, pas de vérification.

Ce qui rend un consentement valide

Pour que votre formulaire de consentement soit béton, il doit être limpide. Le candidat doit savoir exactement ce qu'il signe, sans avoir besoin d'un avocat pour déchiffrer le tout. Oubliez le jargon compliqué; allez droit au but.

Un bon formulaire doit contenir quelques éléments essentiels pour être considéré comme un consentement « éclairé » :

- Qui demande ? Votre nom ou celui de votre compagnie de gestion, ainsi que le nom complet du candidat.

- Pourquoi ? Précisez que c'est uniquement pour évaluer sa candidature pour le logement à l'adresse que vous indiquez.

- Quelles informations ? Listez ce que vous allez vérifier : rapport de crédit, historique de paiement, références d'anciens proprios, confirmation d'emploi, etc.

- Auprès de qui ? Mentionnez les sources, comme les bureaux de crédit Equifax ou TransUnion, et les références que le candidat a lui-même fournies.

- Pour combien de temps ? Indiquez que l'autorisation n'est valide que pour la durée du processus de sélection.

Comment formuler des clauses claires et qui vous protègent

La clarté, c'est votre meilleure protection. Chaque phrase doit avoir un but précis et être facile à saisir. C’est le meilleur moyen de bâtir une relation de confiance dès le départ.

Voici un exemple de clause que vous pourriez utiliser pour être à la fois clair et conforme :

« J'autorise [Votre Nom/Nom de l'entreprise] à obtenir mon dossier de crédit complet auprès d'Equifax et/ou de TransUnion. J'accepte aussi que mes références d'emploi et de location soient contactées. Je comprends que ces démarches visent exclusivement à évaluer ma candidature pour la location du logement situé au [Adresse du logement]. »

C'est direct, ça nomme les sources, ça précise le but. Aucune ambiguïté possible. Une fois que c'est signé (sur papier ou en ligne), ce document devient votre bouclier légal.

L'archivage sécurisé : une étape à ne pas négliger

La signature du formulaire n’est que le début. La loi vous impose de conserver ces consentements de manière sécuritaire. Gardez précieusement une copie pour chaque candidat, même ceux que vous ne retenez pas.

Pour les candidatures refusées, une bonne pratique est de détruire leurs informations personnelles de façon sécuritaire après un certain temps. Pour le locataire qui signe le bail, son formulaire de consentement doit être classé avec le bail dans un lieu sûr, à l'abri des regards indiscrets. Conservez-le pendant toute la durée de la location et même un peu après, selon les délais prescrits par la loi. C’est ça, être un propriétaire professionnel et respectueux.

Ce qu’une bonne enquête de locataire doit contenir

Une enquête de locataire efficace, ce n’est pas juste regarder un pointage de crédit. Pour vraiment savoir à qui vous avez affaire, il faut croiser les informations. Croire qu'un bon pointage suffit est une erreur classique qui peut finir par coûter très cher.

Le but d'une enquête de crédit locataire, c’est d’avoir un portrait complet, à 360 degrés, de votre candidat. C'est en assemblant les différentes pièces du puzzle que vous prenez une décision vraiment éclairée.

Décortiquons ensemble les trois piliers d'une vérification solide qui vous apportera la tranquillité d'esprit.

Le rapport de crédit, lu entre les lignes

Le rapport de crédit, c'est votre point de départ. Mais il faut savoir le lire correctement. Le pointage final est une chose, mais l'histoire qu'il raconte sur les habitudes financières du candidat en est une autre, bien plus importante.

Ce document, que l'on obtient auprès des bureaux de crédit comme Equifax ou TransUnion, contient des informations cruciales :

- L'historique des paiements : Est-ce que la personne paie ses factures (cartes de crédit, prêt auto, etc.) à temps ? Des retards à répétition, c’est un drapeau rouge immédiat.

- Le niveau d'endettement : Quel est le total de ses dettes par rapport à ses limites de crédit ? Un ratio trop élevé peut signaler un stress financier qui pourrait facilement mettre le paiement du loyer en danger.

- Les comptes en recouvrement : Est-ce que des dettes ont été envoyées à une agence de recouvrement ? C'est souvent le signe de problèmes financiers importants.

- Les faillites ou jugements : Le rapport indique toute faillite passée ou tout jugement. C'est un aperçu direct de sa solvabilité au fil du temps.

Ce rapport, c'est votre fenêtre sur la responsabilité financière du candidat. Un mauvais pointage ne veut pas dire un refus automatique, mais ça vous force à creuser pour comprendre pourquoi.

Ne vous fiez jamais uniquement au pointage. Un candidat avec un excellent revenu mais un historique de paiements désastreux peut être bien plus risqué qu'un autre, plus modeste, qui gère ses finances de manière impeccable.

Le contexte économique actuel rend cette analyse encore plus critique. Au Québec, le marché locatif est tendu. Le revenu médian des locataires était de 48 400 $ en 2021, et déjà à cette époque, 373 000 ménages consacraient plus de 30 % de leurs revenus au loyer. C'est une pression financière énorme. Vous pouvez lire les détails de cette situation qui nous affecte tous sur le site du FRAPRU.

Cette précarité fait que certains locataires qui ne peuvent plus payer choisissent tout simplement de disparaître, ce qui rend le recouvrement presque impossible.

La validation des références : aller au-delà des apparences

Les références, c'est votre deuxième pilier. Ici, on laisse les chiffres de côté pour s'intéresser au comportement humain. Appeler les anciens propriétaires et les employeurs, ce n'est pas une option, c'est une nécessité.

Par contre, il ne faut pas se contenter de demander si c'était un « bon locataire ». Il faut poser les bonnes questions, des questions ouvertes, pour obtenir de vraies réponses.

Questions pour l'ancien propriétaire

- Le loyer a-t-il toujours été payé à temps et au complet ?

- Avez-vous reçu des plaintes de bruit ou autres à son sujet ?

- Dans quel état était le logement à son départ ?

- Est-ce que toutes les clauses du bail ont été respectées ?

- Le reprendriez-vous comme locataire ? (La réponse à cette question est souvent la plus honnête et la plus révélatrice.)

Soyez à l'affût des réponses vagues ou des hésitations. Un ancien propriétaire qui ne veut pas donner de détails négatifs choisira souvent ses mots avec beaucoup de prudence.

Questions pour l'employeur

La discussion avec l'employeur sert à une seule chose : confirmer la stabilité financière. Allez droit au but et tenez-vous-en aux faits :

- Confirmez la date d'embauche et le poste.

- Assurez-vous que la personne est toujours à l'emploi.

- Validez le salaire ou la fourchette de salaire mentionnée sur la demande.

Restez professionnel. On ne demande jamais de détails sur la performance de l'employé; c'est inapproprié et potentiellement illégal.

La confirmation des revenus et de l'emploi : la preuve tangible

Votre troisième et dernier pilier, c'est la preuve des revenus. Ne vous contentez jamais de ce qui est écrit sur le formulaire de demande. Exigez des preuves concrètes.

Voici les méthodes les plus fiables :

- Talons de paie récents : Demandez les deux ou trois derniers. Ils confirment le revenu net, les heures travaillées et la régularité de l'emploi.

- Lettre d'emploi : Une lettre sur un papier à en-tête de l'entreprise est une excellente preuve. Elle doit indiquer le poste, le salaire et la date d'embauche.

- Relevés bancaires : C'est un peu plus intrusif, mais demander à voir des relevés bancaires peut confirmer les dépôts réguliers du salaire.

Pour vous aider à visualiser l'importance de chaque source, voici un tableau récapitulatif.

Comparaison des sources d'information pour une enquête locataire

Ce tableau compare les avantages et les limites des trois principales sources d'information pour évaluer un candidat locataire.

| Source d'information | Informations obtenues | Avantages | Limites |

|---|---|---|---|

| Rapport de crédit | Pointage, historique de paiements, endettement, faillites, recouvrements. | Objectif, factuel, standardisé. Donne une vue rapide de la fiabilité financière. | Ne montre pas les revenus ni le comportement personnel. Un bon pointage ne garantit pas un bon locataire. |

| Références (Ancien propriétaire, employeur) | Habitudes de paiement du loyer, comportement, entretien du logement, stabilité d'emploi. | Fournit un contexte humain, des informations sur le comportement réel du candidat. | Les références peuvent être biaisées (un ami se faisant passer pour un propriétaire) ou vagues. |

| Preuves de revenus (Talons de paie, lettre d'emploi) | Salaire exact, régularité des revenus, ancienneté. | Vérifiable, concret. Confirme la capacité réelle du candidat à payer le loyer. | Peut être falsifié. Ne dit rien sur la gestion des dettes ou le comportement. |

Chacune de ces sources vous donne une partie de l'histoire. C'est en les combinant que vous obtenez le portrait le plus juste.

L'union de ces trois piliers — analyse de crédit, références validées et revenus confirmés — vous donne une vision complète et fiable. Quand tout concorde, vous pouvez signer le bail l'esprit tranquille, en sachant que vous avez fait tout ce qu'il fallait pour minimiser les risques. Et si jamais un locataire partait sans payer, sachez qu'il existe des services spécialisés ; découvrez comment fonctionne la localisation de débiteurs pour retrouver les gens et récupérer ce qui vous est dû.

Analyser le rapport de crédit pour prendre la bonne décision

Vous avez enfin le rapport de crédit du candidat entre les mains. Bravo, c'est une étape cruciale de franchie. Mais attention, le travail ne fait que commencer. Le pointage de crédit, c'est bien, mais ça ne dit pas tout. La vraie expertise, c'est de savoir lire entre les lignes pour prendre une décision éclairée dans le cadre de votre enquête de crédit locataire.

Aller au-delà du simple chiffre vous permettra de déceler les vrais signaux de risque et de comprendre le parcours financier de la personne. Un score élevé peut parfois masquer un endettement important, alors qu'un score plus bas peut simplement signifier que le candidat est jeune et n'a pas un long historique de crédit. Votre analyse doit être nuancée pour être vraiment efficace.

Repérer les signaux d’alerte qui ne trompent pas

Un rapport de crédit, c'est une mine d'or d'informations… si on sait quoi chercher. Certains éléments devraient vous sauter aux yeux, car ils signalent un risque bien réel pour la régularité des paiements de loyer.

Voici les drapeaux rouges à ne jamais ignorer :

- Des paiements en retard à répétition : Si vous voyez une série de paiements manqués ou en retard sur plusieurs comptes (carte de crédit, prêt auto, etc.), c'est un très mauvais signe. Ça peut indiquer une mauvaise gestion financière ou un problème de liquidités récurrent.

- Des comptes envoyés au recouvrement : Un compte en recouvrement, ça veut dire qu'une dette est restée impayée si longtemps que le créancier a dû faire appel à une agence. C’est un indicateur clair de difficultés financières sérieuses.

- Un ratio d'endettement dans le tapis : Un candidat qui a presque atteint la limite sur toutes ses cartes de crédit est peut-être déjà surendetté. Même avec un bon revenu, une dette aussi lourde ne laisse aucune marge de manœuvre en cas d'imprévu, ce qui met le paiement du loyer en péril.

- Des jugements publics ou une faillite : C'est sans doute l'information la plus critique. Une faillite récente ou un jugement pour une dette non payée montre une incapacité passée à respecter ses obligations. Si vous êtes confronté à cette situation, notre guide sur la gestion des jugements peut vous offrir des pistes de solution.

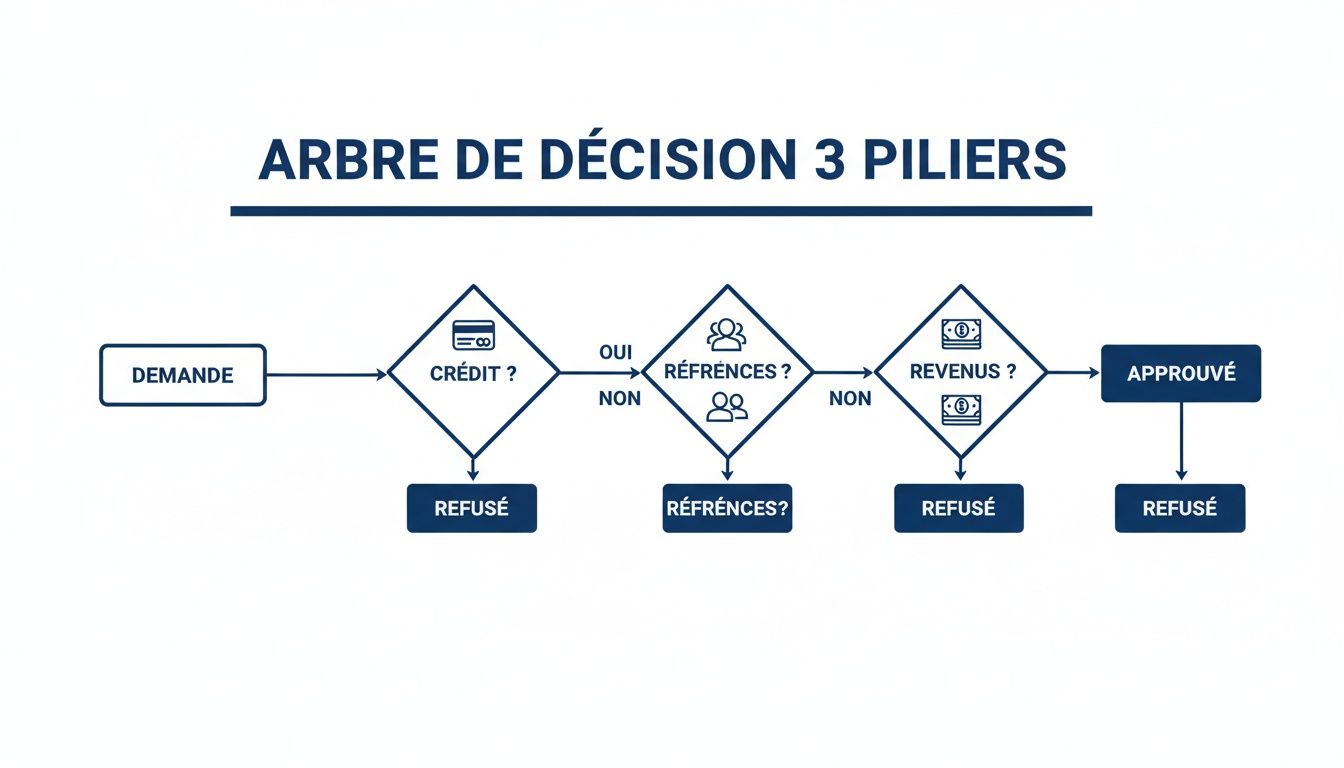

Cet arbre de décision résume bien comment le crédit, les références et les revenus forment les trois piliers d'une décision solide.

On voit bien qu'une évaluation complète ne s'appuie jamais sur un seul élément, mais sur la convergence de ces trois sources d'information.

Le contexte, c'est la clé d'un bon jugement

Analyser un rapport de crédit, ce n'est pas noir ou blanc. Le contexte est essentiel. Un petit accroc financier il y a quelques années ne devrait pas disqualifier automatiquement un candidat autrement excellent. Par contre, une série de mauvaises décisions financières est un avertissement qu'il faut prendre au sérieux.

Imaginons un scénario : un candidat gagne 95 000 $ par année, un excellent salaire. Mais son rapport de crédit montre plusieurs cartes de crédit au maximum et des retards de paiement récents sur son prêt auto. Malgré son revenu, son niveau d'endettement est alarmant. Il vit probablement au-dessus de ses moyens, ce qui en fait un candidat plus risqué qu'une personne qui gagne 50 000 $, mais qui a un historique de crédit parfait et aucune dette de consommation.

Un gros salaire n'est pas une garantie. La discipline financière, qu'on peut voir à travers l'historique de paiement et la gestion des dettes, est un bien meilleur indicateur de la capacité d'un locataire à payer son loyer, mois après mois.

Le contexte économique actuel, surtout au Québec, rend cette analyse encore plus importante. Le loyer moyen continue de grimper, et la pression financière s'accentue sur les locataires. Saviez-vous qu'en 2021, près de 373 000 ménages locataires québécois consacraient déjà plus de 30 % de leur revenu à leur logement? C'est énorme. Avoir des outils d'analyse précis n'est plus un luxe, c'est une nécessité pour tout bon gestionnaire.

Prendre une décision juste, basée sur des faits

Votre but est de prendre une décision équitable, documentée et cohérente. Ne vous laissez pas influencer par un seul élément, comme un pointage de crédit moyen. Il faut regarder la situation dans son ensemble.

Un jeune candidat aura peut-être un score plus faible simplement parce qu'il n'a pas encore eu le temps de se bâtir un historique de crédit. Dans ce cas, de bonnes références d'un ancien propriétaire et une preuve d'emploi stable peuvent largement compenser. À l'inverse, un score élevé ne doit pas vous faire ignorer des dettes cachées ou un historique de paiements en dents de scie.

C'est en combinant l'analyse du rapport de crédit, la vérification des références et la confirmation des revenus que vous obtiendrez un portrait complet. C’est cette approche rigoureuse qui vous permettra de choisir le locataire idéal et de protéger votre investissement à long terme.

Pourquoi confier votre enquête de crédit à des pros ?

Faire une enquête de crédit locataire, ce n'est pas juste une formalité. C'est une tâche qui demande du temps, de la précision et une bonne connaissance des lois, qui peuvent être assez complexes au Canada. Entre obtenir le bon consentement, analyser les rapports et vérifier les références, on peut vite se sentir dépassé. C’est exactement pour ça que de plus en plus de propriétaires et de gestionnaires immobiliers choisissent de confier cette étape à des experts.

Pensez-y : externaliser, ce n'est pas juste pour sauver du temps. C'est une décision d'affaires qui rend votre gestion plus professionnelle, réduit vos risques et vous assure de choisir vos locataires sur la base de faits solides. Que vous ayez un seul condo à louer ou tout un parc immobilier, c'est un investissement direct pour protéger vos revenus.

L'expertise légale, pour dormir sur vos deux oreilles

Naviguer dans les lois sur la protection des renseignements personnels, comme la LPRPDE au fédéral ou les règles spécifiques au Québec, c'est tout un casse-tête. Une petite erreur dans la façon de demander ou de conserver les informations d'un candidat peut vous coûter cher.

En passant par un service spécialisé, vous vous assurez que chaque étape de l'enquête de crédit locataire respecte la loi à la lettre. Ces entreprises utilisent des formulaires de consentement blindés sur le plan légal et des systèmes sécurisés pour que les données de vos candidats restent confidentielles.

Un service professionnel, c'est un peu votre filet de sécurité juridique. Il s'assure que votre méthode est non seulement légale, mais aussi équitable et non discriminatoire, ce qui vous protège contre d'éventuels problèmes.

Des données plus complètes pour une analyse impartiale

Les firmes spécialisées ont accès à des bases de données et à des outils que les propriétaires n'ont généralement pas. Elles ne se contentent pas de regarder la cote de crédit. Elles croisent les informations avec d'autres sources, comme les dossiers du Tribunal administratif du logement (TAL) ou les antécédents judiciaires, quand la loi le permet.

Cette approche donne un portrait beaucoup plus juste et complet du candidat. En plus, l'analyse est faite par des gens qui savent exactement quoi chercher, les petits drapeaux rouges qu'on ne remarquerait pas soi-même.

Le plus grand avantage? L'objectivité. Un expert externe n'a aucun attachement émotionnel. Son évaluation se base uniquement sur les faits et une analyse de risque standardisée. C'est la garantie que tous les candidats sont jugés sur les mêmes critères, de manière juste et rigoureuse.

Libérez votre temps pour ce qui compte vraiment

Le temps que vous passez à appeler des références, à essayer de comprendre un rapport de crédit et à vérifier que vous êtes conforme à la loi, c'est du temps que vous ne mettez pas sur la gestion ou la croissance de votre portefeuille. En déléguant l'enquête de crédit, vous récupérez de précieuses heures.

Un service comme Primat, par exemple, s'occupe de tout, de A à Z. De la demande de consentement jusqu'à la livraison d'un rapport clair et facile à lire. Au final, vous recevez un résumé avec une recommandation, ce qui vous permet de prendre votre décision rapidement, et avec confiance.

En bref, voici ce que vous y gagnez :

- Du temps, tout de suite : Le processus est pris en charge du début à la fin.

- La tranquillité d'esprit : Vous êtes certain de respecter les lois sur la vie privée.

- Une analyse plus poussée : Vous avez accès à plus d'informations pour une meilleure décision.

- Des choix objectifs : Fini les biais inconscients; tous les candidats sont traités équitablement.

- Une image plus professionnelle : Vous montrez aux candidats potentiels que votre processus de sélection est sérieux.

Au bout du compte, déléguer votre enquête de crédit locataire, c'est transformer une corvée risquée en un processus simple, sécuritaire et efficace. C'est un choix intelligent pour tout propriétaire qui veut protéger son investissement et optimiser sa gestion.

Quelques questions fréquentes sur l'enquête de crédit locataire

Même avec un processus bien ficelé, l'enquête de crédit locataire soulève toujours son lot de questions. C'est tout à fait normal. On navigue constamment entre le besoin de protéger son investissement et l'obligation de respecter la loi à la lettre.

Cette section est là pour répondre directement aux interrogations qui reviennent le plus souvent. L'objectif : vous aider à prendre des décisions éclairées, en toute confiance et en parfaite conformité avec la loi.

Puis-je refuser un candidat juste à cause de son crédit ?

La réponse courte est oui, mais avec une nuance importante. Vous pouvez absolument refuser un candidat si son rapport de crédit montre clairement un risque financier, comme un historique de paiements en retard, des dettes envoyées en recouvrement ou un surendettement évident. Ce sont des motifs objectifs et légitimes.

Le piège à éviter, c'est la discrimination. Votre décision doit reposer uniquement sur des critères financiers, et ces critères doivent être les mêmes pour tout le monde. La loi est très claire : il est interdit de refuser quelqu'un pour des raisons liées à son origine, sa religion, son genre ou sa situation familiale.

Le conseil d'un pro : Prenez toujours en note les raisons objectives de votre refus. Si un candidat vous pose la question, vous pourrez lui expliquer calmement que votre décision est basée sur sa solvabilité, et non sur un préjugé.

Que faire si un candidat refuse de donner son consentement ?

C'est simple : pas de consentement, pas d'enquête. C'est la loi. Si une personne refuse de signer le formulaire d'autorisation, vous n'avez absolument pas le droit de fouiller dans son dossier de crédit.

Dans une telle situation, vous êtes parfaitement en droit de mettre fin au processus de sélection pour cette candidature. Après tout, sans cette vérification, impossible d'évaluer sérieusement sa capacité à payer le loyer. On peut même voir ce refus comme un petit drapeau rouge; la personne a peut-être quelque chose à cacher.

L'important est que l'enquête de crédit soit une étape standard de votre processus, appliquée à tous les candidats sans exception. Cela évite toute apparence de traitement injuste.

Combien de temps garder les informations recueillies ?

La gestion des données personnelles est un sujet sérieux, encadré par des lois comme la LPRPDE (mieux connue sous le nom de PIPEDA en anglais). La règle d'or est simple : ne conservez les informations que le temps nécessaire pour l'objectif initial.

- Pour les candidats que vous n'avez pas choisis : Dès que le bail est signé avec quelqu'un d'autre, vous devez détruire de manière sécuritaire toutes les informations que vous avez sur eux. On parle ici de déchiqueter les documents papier ou d'effacer de façon permanente les fichiers numériques.

- Pour le locataire que vous avez choisi : Vous pouvez garder le formulaire de consentement et le rapport dans son dossier pendant toute la durée du bail. Mais attention, ces documents doivent être rangés en lieu sûr, que ce soit dans un classeur qui se verrouille ou un dossier numérique protégé par un mot de passe solide.

Se doter d'une politique claire sur la conservation et la destruction des données, c'est une marque de professionnalisme qui protège tout le monde.

Un mauvais pointage de crédit, c'est un non automatique ?

Pas forcément. Un faible pointage de crédit ne veut pas toujours dire que vous avez affaire à un mauvais payeur. Il ne devrait jamais être la seule raison d'un refus automatique. Il faut creuser un peu plus loin et analyser le contexte.

Un score plus bas peut s'expliquer de plusieurs manières :

- Un historique de crédit très court : C'est souvent le cas pour un jeune adulte qui débute ou un nouvel arrivant au pays. Ils n'ont tout simplement pas eu le temps de se bâtir un dossier solide.

- Un pépin financier dans le passé : Une perte d'emploi, un divorce… La vie arrive. Un événement difficile a pu plomber temporairement le crédit, mais la situation est peut-être complètement rétablie aujourd'hui.

Regardez plutôt l'historique détaillé des paiements et le ratio d'endettement actuel. Ces informations sont souvent bien plus parlantes que le pointage seul. N'hésitez pas à en discuter ouvertement avec le candidat; lui donner la chance de s'expliquer peut vous éclairer et vous aider à voir la personne derrière les chiffres.

Mener une enquête de crédit rigoureuse, c'est la meilleure façon de sécuriser votre investissement locatif. En confiant cette étape cruciale à des professionnels, vous gagnez du temps, de la tranquillité d'esprit et l'assurance de faire le bon choix. Chez Primat, nous vous livrons une analyse complète et conforme pour vous aider à trouver le locataire parfait.

Découvrez comment Primat peut simplifier et sécuriser votre processus de sélection dès aujourd'hui.