Obtenir des informations de crédit à Mirabel, c'est un peu comme vérifier la météo avant de partir en mer. Pour n'importe quelle entreprise qui veut protéger ses revenus, c'est une étape incontournable. L'idée est simple : évaluer la capacité de payer d'un client, d'un locataire ou d'un partenaire avant de signer quoi que ce soit. C'est un outil de gestion du risque qui vous aide à prendre des décisions éclairées pour protéger votre trésorerie.

Pourquoi la vérification de crédit est-elle si importante à Mirabel?

Dans un marché local aussi vivant que celui de Mirabel, chaque nouvelle relation d'affaires vient avec son lot de risques. Accepter un nouveau client ou louer un local sans jeter un œil à sa situation financière, c'est naviguer à l'aveugle. Vous pourriez foncer droit dans une tempête financière sans même vous en rendre compte.

Loin d'être une simple paperasse, l'information de crédit est un véritable bouclier pour votre entreprise. Elle vous donne un portrait juste et clair des habitudes de paiement et de la santé financière de la personne ou de l'entreprise en face de vous.

Un petit geste pour éviter de gros problèmes

L'objectif numéro un d'une enquête de solvabilité? Anticiper les mauvais payeurs. En regardant le rapport de crédit d'un particulier ou d'une entreprise, vous pouvez repérer les signaux d'alarme, comme des paiements souvent en retard ou un niveau d'endettement trop élevé.

Cette vérification en amont vous donne le pouvoir de :

- Protéger votre flux de trésorerie en évitant les mauvaises créances qui peuvent nuire à vos finances.

- Décider avec confiance en vous basant sur des faits concrets, pas seulement sur une impression.

- Ajuster vos conditions de paiement selon le risque (par exemple, demander un dépôt ou refuser un paiement différé).

- Bâtir des relations solides et durables avec des partenaires fiables, et ce, dès le départ.

Ne pas faire de vérification de crédit, c'est prendre un risque que vous n'avez pas besoin de prendre. Une vérification de quelques minutes peut vous sauver des mois de casse-tête et de frais pour récupérer votre argent.

Transformer l'incertitude en une occasion d'affaires

Une vérification rapide, faite dans les règles de l'art, change la donne. L'incertitude se transforme en une occasion de croissance bien plus sécuritaire. Pour les entreprises d'ici, obtenir des informations de crédit fiables à Mirabel n'a jamais été aussi simple. Des partenaires comme Primat.ca proposent des solutions claires et rapides pour faire ces vérifications en toute légalité. Jetez un œil à leurs services d'enquêtes de solvabilité pour voir comment ils peuvent protéger vos activités.

En intégrant cette bonne pratique dans vos opérations, vous faites plus que vous protéger. Vous bâtissez une culture de prudence qui renforce la crédibilité et la solidité financière de votre propre entreprise.

Comment lire et interpréter un rapport de crédit

Un rapport de crédit, c'est bien plus qu'un simple pointage. C'est le portrait financier détaillé de votre futur partenaire d'affaires, client ou locataire. Savoir comment le décoder, c'est se donner un avantage stratégique pour évaluer le risque de la bonne façon.

Pensez-y comme à une carte routière financière. Sans elle, vous naviguez un peu à l'aveugle. Mais avec les bonnes indications, vous pouvez anticiper les obstacles et choisir le chemin le plus sûr. Le rapport vous montre d'où une personne ou une entreprise vient sur le plan financier, et surtout, où elle pourrait s'en aller.

Les composantes clés d'un rapport de crédit

Pour bien saisir la situation, il faut analyser plusieurs sections du rapport. Chacune raconte une partie de l'histoire financière de la personne ou de l'entreprise que vous évaluez.

Voici les éléments essentiels à ne jamais négliger :

- L'historique des paiements : C'est sans doute la section la plus révélatrice. Elle vous dit si les factures, comme les prêts ou les cartes de crédit, sont payées à temps. Des retards fréquents, c'est un signal d'alarme qu'il ne faut pas ignorer.

- Le niveau d'endettement : Cet indicateur compare le total des dettes aux limites de crédit disponibles. Un ratio trop élevé peut vouloir dire que la personne ou l'entreprise est financièrement à l'étroit.

- Les recherches de crédit récentes : Si vous voyez un grand nombre de demandes de crédit sur une courte période, cela peut signaler des difficultés financières ou un besoin pressant de liquidités.

- Les dossiers publics : Cette partie est cruciale. Elle peut contenir des informations sur des faillites, des jugements ou des privilèges fiscaux, qui sont des signes de problèmes financiers sérieux dans le passé.

Dans une ville en pleine croissance comme Mirabel, les occasions d'affaires sont nombreuses. D'ailleurs, la population y a doublé depuis 2001, avec une augmentation de 126,6 %. Pour une PME locale, ça veut dire plus de clients, mais aussi un risque plus grand de mauvais payeurs. C'est pourquoi une bonne analyse des informations de crédit à Mirabel est si importante. Pour en savoir plus sur la croissance de la région, le site de la Communauté métropolitaine de Montréal offre des données intéressantes.

Rapport personnel ou rapport d'entreprise : lequel choisir?

Il est primordial de faire la distinction entre un rapport de crédit personnel et un rapport d'entreprise. Le premier se concentre sur un individu, alors que le second évalue la santé financière d'une compagnie. Les informations qu'on y trouve sont différentes et ne servent pas les mêmes buts.

Le tableau suivant met en lumière les renseignements spécifiques que l'on retrouve dans un rapport de crédit pour un individu comparativement à un rapport pour une entreprise.

Comparaison des informations de crédit d'un particulier et d'une entreprise

| Type de renseignement | Rapport de crédit particulier | Rapport de crédit d'entreprise |

|---|---|---|

| Identification | Nom complet, date de naissance, NAS, adresses | Nom légal, NEQ, adresses, dirigeants |

| Historique de paiement | Prêts personnels, cartes de crédit, marges de crédit | Prêts commerciaux, cartes d'entreprise, comptes fournisseurs |

| Endettement | Ratio d'endettement personnel | Ratio d'endettement, liquidités, rentabilité |

| Dossiers publics | Faillite personnelle, jugements civils | Faillite commerciale, privilèges, poursuites judiciaires |

| Pointage de crédit | Score personnel (ex: FICO, Beacon) | Scores de risque commercial (ex: Paydex) |

Bref, le choix du bon rapport dépend entièrement de votre objectif.

Savoir quel rapport demander est la première étape pour obtenir une image claire. Pour un locataire potentiel, c'est le rapport personnel qui compte. Pour un nouveau client corporatif, c'est le rapport d'entreprise qui vous guidera.

Cette distinction est fondamentale, non seulement pour prendre de bonnes décisions, mais aussi pour rester conforme à la loi. Au Canada, et particulièrement au Québec, la collecte et l'utilisation de ces informations sont strictement encadrées.

Naviguer dans le cadre légal des enquêtes de crédit au Québec

Au Québec, jeter un œil au dossier de crédit d'une personne ou d'une entreprise n'est pas un geste à prendre à la légère. C'est une démarche sérieusement encadrée par la loi, principalement pour protéger la vie privée des gens et la confidentialité des informations d'affaires. Passer outre ces règles peut vous coûter cher, autant en amendes qu'en réputation.

La pièce maîtresse de ce casse-tête juridique, c'est la Loi sur la protection des renseignements personnels dans le secteur privé. Son message est clair : pas question de fouiller dans les informations de quelqu'un sans une raison valable et, surtout, sans son autorisation claire et nette. Pour toute PME à Mirabel, bien comprendre et appliquer ce principe, c'est la base d'une gestion de crédit saine et légale.

Le consentement : votre clé d'entrée indispensable

Le point de départ de toute vérification de crédit à Mirabel est simple : le consentement. Avant même de penser à lancer une recherche, vous devez avoir en main une autorisation explicite de la personne ou de l'entreprise visée. Et non, une simple poignée de main ou un accord verbal ne suffit pas.

Pour que tout soit fait dans les règles de l'art, votre demande de consentement doit être :

- Écrite : Il faut une trace. Le mieux, c'est une clause bien visible dans votre formulaire de demande, votre bail locatif ou votre contrat de service.

- Spécifique : La personne doit savoir précisément pourquoi vous avez besoin de ces informations. Est-ce pour évaluer une demande de location? Pour ouvrir un compte-client? Soyez transparent.

- Informée : Précisez que vous allez passer par une agence d'évaluation du crédit (comme Equifax ou TransUnion) via un fournisseur autorisé comme Primat.

Ajouter une clause de consentement bien ficelée dans vos documents n'est pas juste une bonne habitude, c'est une obligation.

Obtenir un consentement écrit et clair n'est pas une simple formalité. C'est la preuve que vous respectez vos futurs clients ou locataires, et ça, ça bâtit la confiance dès le premier jour.

Vos responsabilités ne s'arrêtent pas là

Une fois que vous avez le consentement et le rapport de crédit entre les mains, le travail n'est pas terminé. La loi québécoise vous demande d'aller plus loin pour assurer que tout le processus reste juste et transparent.

D'abord, vous devez dire à la personne comment vous utiliserez ses données. Si vous avez recueilli des informations pour une location, vous ne pouvez pas les réutiliser plus tard pour autre chose sans redemander la permission. Ensuite, si vous prenez une décision négative en vous basant, même juste un peu, sur ce rapport de crédit — comme refuser un bail ou un contrat — vous avez l'obligation d'en aviser la personne.

Vous devez lui dire, de vive voix ou par écrit, que votre décision est liée à son dossier de crédit et lui fournir les coordonnées de l'agence qui a émis le rapport. Ça lui donne la chance de vérifier si les informations sont exactes et de demander une correction au besoin. Suivre cette procédure à la lettre est crucial pour rester en règle et éviter les maux de tête juridiques.

Le processus de vérification de crédit, étape par étape

Lancer une enquête de crédit peut paraître intimidant, mais en réalité, le processus est aujourd'hui simple et rapide. Tout se résume à quelques étapes logiques qui, une fois maîtrisées, vous permettent de prendre de bonnes décisions tout en restant bien conforme à la loi.

Pour une entreprise à Mirabel, bien connaître ces étapes est une question de gros bon sens. L'économie locale est en pleine effervescence — la MRC se classe même dans le top 5 au Québec pour sa vitalité économique. C'est une excellente nouvelle, mais ça vient aussi avec des risques, comme les retards de paiement. Une vérification de crédit bien menée devient alors un outil essentiel pour protéger votre PME. Pour plus de détails sur la santé économique de la région, les données publiées par la ville de Mirabel sont une mine d'or.

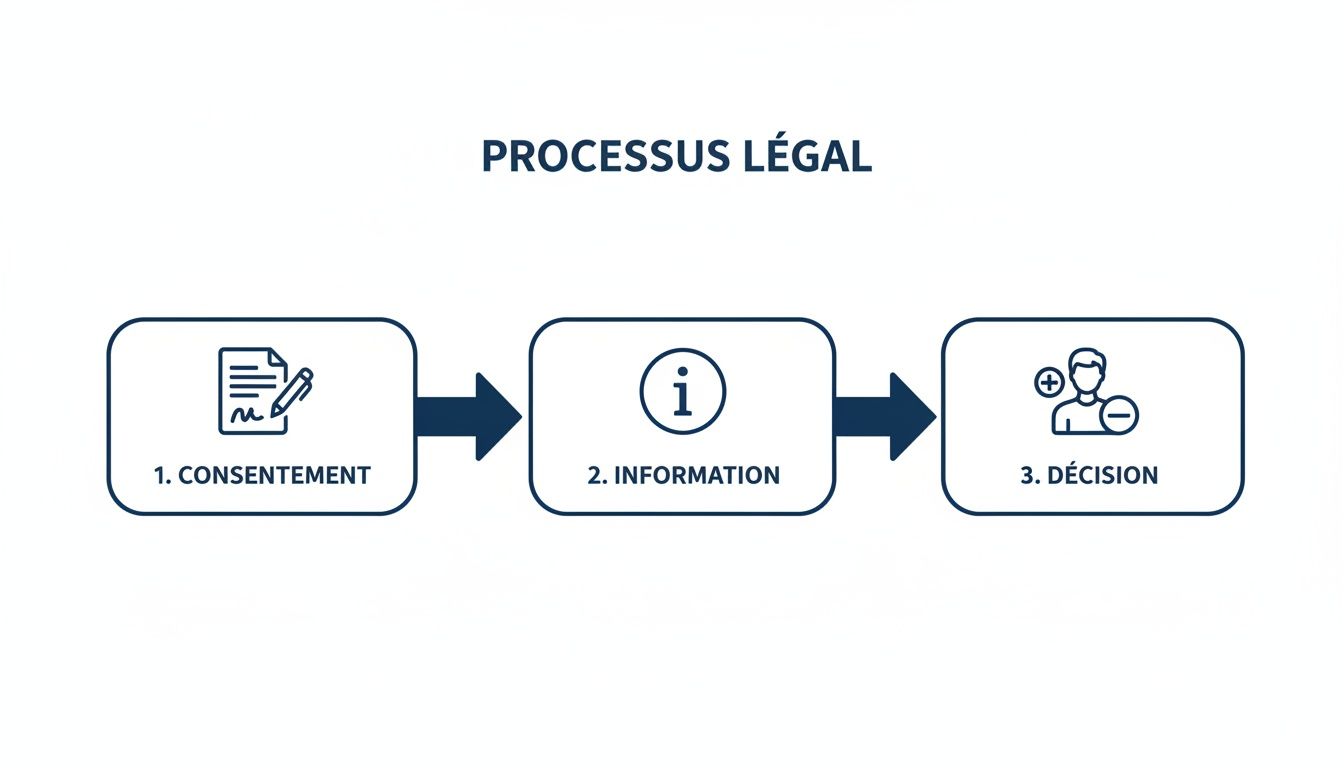

Ce petit schéma résume bien le parcours légal à suivre pour obtenir une information de crédit en toute conformité.

On voit bien que chaque moment compte, du consentement initial jusqu'à la décision finale.

Les 4 étapes clés d’une vérification réussie

Suivre une méthode claire et structurée, c'est la garantie que tout se passe bien. Voici comment obtenir une information de crédit à Mirabel sans tracas.

- Obtenir un consentement signé et en règle. C'est le point de départ, et il n'est pas négociable. Vous devez avoir une autorisation écrite de la personne ou de l'entreprise qui vous permet de vérifier son crédit. Assurez-vous que cette clause soit bien visible dans votre bail, votre formulaire d'ouverture de compte ou votre contrat de service.

- Rassembler les informations de base. Pour lancer la machine, il vous faut des renseignements précis. Pour un particulier, on parle du nom complet, de l'adresse actuelle et de la date de naissance. C'est le minimum requis.

- Soumettre la demande sur une plateforme sécurisée. Des services comme Primat offrent un portail en ligne où vous pouvez entrer ces informations en toute sécurité. Cela garantit que les données sensibles ne circulent pas n'importe où et que tout le processus est bien documenté.

- Recevoir et analyser le rapport. Avec la technologie d'aujourd'hui, le rapport de crédit arrive souvent en quelques minutes à peine. Il ne vous reste plus qu'à le lire attentivement pour prendre votre décision : approuver un contrat, ajuster vos modalités de paiement, ou refuser une demande.

La vitesse à laquelle on obtient les informations aujourd'hui a tout changé. Avoir une réponse presque instantanément vous donne la flexibilité de conclure des ententes sur-le-champ. Dans un marché aussi dynamique que celui de Mirabel, c'est un avantage énorme.

Et si jamais il vous manque une information cruciale, comme une adresse à jour, pas de panique. Il existe des services de repérage spécialisés qui peuvent vous aider à compléter le dossier de manière légale et efficace.

Quand utiliser une enquête de crédit dans votre PME

L'enquête de crédit n'est pas seulement l'affaire des grandes banques. Pour une PME de Mirabel, c'est un outil de tous les jours, un véritable allié pour prendre des décisions d'affaires éclairées. C'est bien plus qu'une simple formalité : c'est un réflexe qui protège vos finances et solidifie vos partenariats.

Pensez-y : chaque fois que vous accordez un délai de paiement, vous prenez un risque. Utiliser une information de crédit à Mirabel vous permet de mesurer ce risque. Vous ne vous fiez plus à votre intuition, mais à des faits concrets pour prendre la bonne décision.

Dans quelles situations est-ce vraiment utile?

La vérification de crédit s'applique à une foule de situations bien plus larges qu'on ne l'imagine. Voyez-la comme une assurance pour votre flux de trésorerie; un petit geste préventif qui peut vous éviter de grosses pertes.

Voici quelques exemples concrets où cet outil change complètement la donne :

- Propriétaires et gestionnaires d'immeubles : Avant de remettre les clés, vérifier le dossier de crédit d'un locataire est une étape incontournable. Ça vous donne une bonne idée de sa capacité à payer son loyer à temps, mois après mois. C'est la meilleure façon de protéger votre investissement immobilier.

- Entrepreneurs en construction : Vous engagez un sous-traitant pour un gros projet? Sa santé financière est tout aussi cruciale que la qualité de son travail. Une vérification de crédit d'entreprise vous aide à vous assurer qu'il ne vous laissera pas tomber en plein milieu du chantier.

- Fournisseurs et distributeurs B2B : Offrir des termes de paiement (Net 30, Net 60) à un nouveau client est un beau geste de confiance. L'enquête de crédit confirme simplement si ce client a les reins assez solides pour respecter l'entente, et vous évite de courir après votre argent.

Dans chacun de ces cas, le principe est le même : une simple vérification transforme une prise de risque en une décision d'affaires calculée. C'est un pas proactif pour protéger votre entreprise des mauvaises surprises.

Pour bâtir des relations d'affaires sur du solide

L'économie locale est en pleine effervescence. Avec plus de 2 000 entreprises et près de 30 000 emplois à Mirabel, les occasions de collaborer ne manquent pas. Mais qui dit opportunités dit aussi risque de factures impayées. Pour en savoir plus, vous pouvez consulter le profil socio-économique de Mirabel.

Faire une enquête de crédit n'est pas un manque de confiance, bien au contraire. C'est une marque de professionnalisme. Ça montre que vous gérez votre entreprise de façon rigoureuse et que vous souhaitez établir des partenariats basés sur la transparence. C'est la fondation même d'une croissance saine et durable.

Primat : votre allié pour la gestion de crédit et le recouvrement

Obtenir une information de crédit à Mirabel, c'est bien. C'est la base pour protéger vos revenus. Mais que faire si le rapport révèle un risque élevé, ou pire, si une facture reste impayée malgré tout?

C'est précisément là que Primat fait toute la différence. Nous ne sommes pas qu'un simple fournisseur d'informations. Pensez à nous comme votre partenaire de confiance, qui vous accompagne tout au long du cycle de risque client.

Notre approche est beaucoup plus globale qu'une simple vérification. Nous vous proposons une solution tout-en-un qui vous suit de la décision d'accorder un crédit jusqu'à la récupération de votre argent si les choses tournent mal. Le tout, géré à partir d'un seul et même endroit. Finis les casse-tête administratifs.

Un seul portail pour tout piloter

Imaginez. Vous consultez un rapport de solvabilité, et en quelques clics, vous lancez une procédure de recouvrement pour un autre dossier. C'est exactement ce que notre portail client vous permet de faire. Il regroupe tout ce dont vous avez besoin.

- Lancer des enquêtes : Évaluez rapidement la fiabilité d'un nouveau client ou d'un locataire potentiel.

- Gérer vos comptes : Transférez-nous une facture impayée et suivez en direct chaque étape de son recouvrement.

- Communiquer simplement : Discutez avec nos experts et retrouvez tous vos rapports et documents au même endroit.

Grâce à cette intégration, vous ne perdez plus un temps précieux à naviguer entre différents services. Vous gagnez en efficacité et en sérénité, sachant que tout est géré de façon cohérente par des professionnels.

Avoir un partenaire qui s'occupe à la fois de l'information de crédit et du recouvrement, c'est un peu comme avoir un copilote pour vos finances. Il vous aide à naviguer en toute sécurité, mais il est aussi prêt à prendre les commandes si des turbulences se présentent.

Des services d'investigation pour les cas complexes

Parfois, un rapport de crédit standard ne suffit plus, surtout quand un débiteur semble s'être volatilisé. C'est là que nos services d'investigation spécialisés entrent en scène pour vous donner les moyens d'agir.

Le repérage d'adresse et la vérification bancaire sont des outils puissants pour débloquer un dossier, notamment pour faire exécuter un jugement. Notre approche allie la technologie à l'expertise humaine pour mettre toutes les chances de votre côté.

Pour découvrir comment nous nous occupons des dossiers difficiles, jetez un œil à notre service de collection et recouvrement. Avec Primat, vous avez les outils non seulement pour évaluer le risque, mais aussi pour le gérer activement.

Les questions qui reviennent souvent sur l'information de crédit à Mirabel

C'est normal d'avoir des questions quand on plonge dans le monde du crédit. C'est un domaine avec ses propres règles. Pour vous aider à y voir clair, voici les réponses aux interrogations que les entrepreneurs de Mirabel nous posent le plus souvent.

Est-ce que je peux vérifier le crédit de n'importe qui?

La réponse est non, et la loi québécoise est très claire là-dessus. Vous ne pouvez pas faire une enquête de crédit par simple curiosité. Il vous faut une raison d'affaires valable, comme une demande de location, l'ouverture d'un compte client ou une vérification pré-emploi.

Surtout, vous devez absolument obtenir le consentement écrit et explicite de la personne ou de l'entreprise. Sans cette permission et une raison légitime, toute vérification est illégale et vous expose à de sérieuses conséquences.

Est-ce qu'une vérification de crédit va nuire au pointage de mon client?

Ça dépend du type de vérification. Il y a deux grandes familles de demandes :

- La demande « souple » (ou soft inquiry) : C'est celle qu'utilisent les propriétaires ou les employeurs. Elle n'a aucun impact sur le pointage de crédit. Pensez-y comme une simple consultation de dossier.

- La demande « ferme » (ou hard inquiry) : Celle-là est faite lorsqu'une personne demande un nouveau prêt ou une carte de crédit. Elle peut faire baisser temporairement le pointage de quelques points, car elle indique que la personne cherche activement du financement.

Pour la majorité des vérifications de crédit à Mirabel dans un cadre commercial ou locatif, on parle de demandes souples, donc sans danger pour le pointage.

Un rapport de crédit qui sonne une alarme n'est pas un refus automatique. Voyez-le plutôt comme un signal d'alarme qui vous invite à poser plus de questions pour bien comprendre la situation financière de la personne en face de vous.

Qu'est-ce que je fais si le rapport de crédit d'un client est mauvais?

Un dossier de crédit négatif, c'est avant tout une invitation à la discussion. Plutôt que de fermer la porte tout de suite, demandez simplement des explications.

Parfois, un simple malentendu ou une erreur passée peut être vite clarifié. Si le risque vous semble encore trop grand après discussion, vous pouvez toujours demander des garanties supplémentaires, comme un dépôt de sécurité plus élevé ou la présence d'un endosseur solide.

Par contre, si vous décidez de refuser un service en vous basant sur ce rapport, la loi vous oblige à en informer la personne et à lui expliquer comment elle peut obtenir une copie de son propre dossier pour le vérifier.

Pour prendre des décisions d'affaires plus sûres et mieux gérer vos risques, Primat vous propose des outils complets, de l'enquête de crédit jusqu'au recouvrement.

Commencez en quelques minutes sur https://primat.ca.