Lorsqu'un compte passe au recouvrement, c'est un signal d'alarme pour votre dossier de crédit. Les deux grands bureaux de crédit au Canada, Equifax et TransUnion, vont immédiatement inscrire cette information négative. Cette mention, qu'on appelle un compte en collection, fait chuter votre pointage et peut y rester pendant six à sept ans. Autant dire que ça complique pas mal les choses si vous voulez obtenir un nouveau prêt.

Le crédit et les collections au Canada : comment ça marche?

Pour bien saisir l'impact d'une collection, il faut voir votre dossier de crédit comme votre bulletin de notes financier. Chaque institution qui vous prête de l'argent, que ce soit une banque, une compagnie de carte de crédit ou même votre fournisseur de cellulaire, agit un peu comme un professeur qui évalue votre comportement.

Si vous payez vos factures à temps et respectez vos engagements, vous collectionnez les bonnes notes. Résultat? Un excellent bulletin, donc un pointage de crédit élevé. Ce bulletin, c'est ce que les futurs prêteurs vont consulter pour décider s'ils peuvent vous faire confiance.

Par contre, si une facture traîne sans être payée pendant trop longtemps, le créancier finit par perdre patience. Il va alors confier le dossier à une agence de recouvrement. C'est là que le processus de collection s'enclenche officiellement, et c'est ce qui laisse une marque très négative sur votre rapport de crédit.

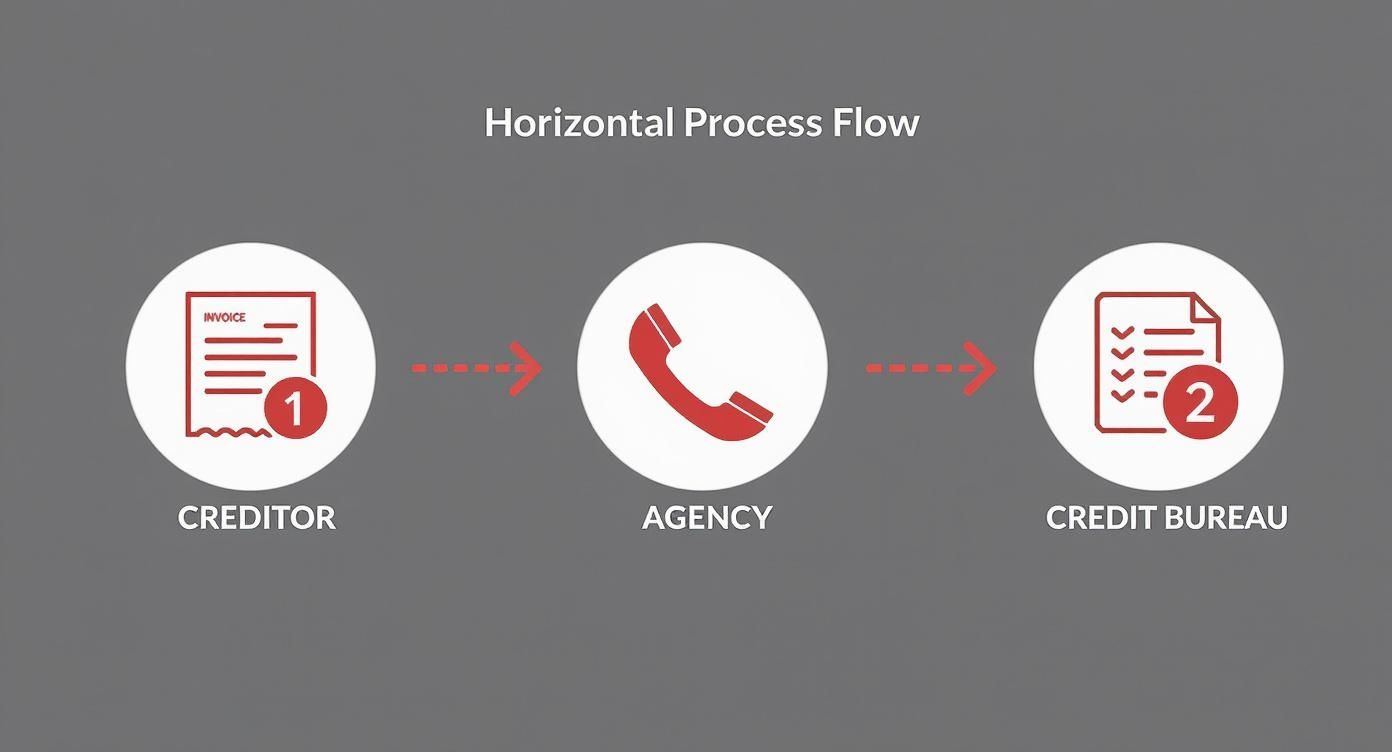

Qui fait quoi dans cet écosystème?

Le système des collections repose sur une interaction entre trois joueurs principaux. Il est crucial de bien comprendre le rôle de chacun pour savoir à qui l'on a affaire.

- Le créancier original : C'est tout simplement l'entreprise à qui vous deviez l'argent au départ. Ça peut être votre compagnie de téléphone, la banque pour votre prêt auto ou l'émetteur de votre carte de crédit.

- L'agence de recouvrement : C'est une firme spécialisée que le créancier engage pour récupérer l'argent que vous devez. Parfois, elle achète carrément la dette. Son seul but est de vous contacter pour obtenir le paiement.

- Le bureau de crédit : Au Canada, on parle essentiellement d'Equifax et de TransUnion. Attention, ce ne sont pas des prêteurs. Ce sont des entreprises privées dont le travail est de collecter et de conserver l'historique de crédit de tout le monde.

Dès qu'une agence de recouvrement prend votre dossier en charge, elle envoie l'information aux bureaux de crédit. C'est cet événement qui est enregistré dans votre dossier comme un compte en collection, bien visible pour quiconque consultera votre profil.

Un compte en collection, c'est comme un gyrophare sur votre dossier de crédit. Pour un prêteur, ça ne veut pas juste dire qu'une dette n'a pas été payée. Ça signifie que le créancier a dû faire appel à des spécialistes pour essayer de ravoir son argent, ce qui est perçu comme un risque majeur.

Cette inscription est l'une des pires choses qui puissent arriver à votre pointage de crédit. Elle suggère que vous avez de sérieuses difficultés à gérer vos finances. C'est exactement pour cette raison qu'il faut être proactif avec ses dettes si l'on veut garder un bon dossier de crédit et ne pas se fermer de portes pour l'avenir.

Le parcours d'une dette : de la facture oubliée à votre dossier de crédit

Alors, comment une simple facture impayée peut-elle se transformer en une tache sombre sur votre dossier de crédit? Le cheminement n'est pas immédiat. C'est un processus graduel qui, heureusement, vous laisse plusieurs chances de régler les choses avant que le bât ne blesse sérieusement.

Tout part d'une dette non payée auprès du créancier original, que ce soit votre fournisseur de services mobiles ou votre banque. Au début, vous ne recevrez que des rappels amicaux. C'est seulement après une période prolongée sans paiement, généralement entre 90 et 180 jours, que l'entreprise commence à voir ce compte comme une perte potentielle. C'est là qu'elle décide de passer à la vitesse supérieure.

Cette période de grâce vous donne amplement le temps de contacter l'entreprise et de trouver une solution. Mais si la dette reste en suspens après plusieurs mois, le créancier va soit la confier à une agence de recouvrement, soit la vendre complètement. C'est précisément à ce moment que la situation se corse pour votre dossier de crédit.

Retard de paiement ou compte en collection : ce n'est pas la même chose

Il est crucial de bien saisir la différence entre un simple retard de paiement et un compte envoyé en collection.

Un retard de paiement de 30 ou 60 jours, c'est comme un petit avertissement. Oui, il sera noté à votre dossier et fera baisser un peu votre pointage, mais les prêteurs le voient souvent comme un oubli passager.

À l'inverse, un compte en collection est un véritable drapeau rouge. Il signale aux futurs prêteurs que non seulement vous n'avez pas payé, mais que le créancier initial a jeté l'éponge et a dû mandater des spécialistes pour récupérer son argent. Le message est clair : vous représentez un risque bien plus élevé.

Cet infographique résume bien le parcours, de la facture initiale jusqu'à son apparition dans votre rapport de crédit.

Comme on le voit, l'agence de recouvrement est vraiment l'intermédiaire qui transforme une dette ordinaire en une marque négative et durable sur votre historique de crédit.

Les garde-fous légaux au Canada

Au Canada, un créancier ou une agence de recouvrement ne peut pas signaler une dette aux bureaux de crédit sur un coup de tête. La loi les oblige à s'assurer que les informations envoyées à Equifax et TransUnion sont exactes et vérifiables.

Avant qu'un compte n'apparaisse avec la mention « collection », l'agence doit, en principe, valider la dette. De votre côté, vous avez toujours le droit de contester une information si vous pensez qu'il y a une erreur.

Un compte en collection n'est pas une fatalité. C'est plutôt la conséquence d'une situation qui a été laissée en suspens trop longtemps. En comprenant ce parcours, on peut agir au bon moment et éviter des dommages à long terme sur sa santé financière.

Prenons un exemple concret : une facture de cellulaire de 150 $ oubliée lors d'un déménagement. Ça semble banal, n'est-ce pas? Pourtant, si elle reste impayée, elle suivra exactement ce parcours : rappels, transfert en agence, puis inscription négative à votre dossier. Soudainement, cette petite somme peut devenir un obstacle pour obtenir un prêt auto ou une hypothèque. Les conséquences d'une mauvaise gestion de collection peuvent être désastreuses, tant pour les entreprises que pour les consommateurs. D'ailleurs, vous pouvez explorer les solutions de gestion de collection avec Primat pour voir comment une approche professionnelle peut tout changer.

La gestion des dettes est un enjeu de taille. Selon des données récentes, le solde médian impayé sur les cartes de crédit au Canada était d'environ 1 150 $. Un fait intéressant : 53 % des gens ayant une hypothèque traînaient un solde de carte de crédit, contre seulement 43 % pour ceux sans hypothèque. Cela montre bien la pression financière que les propriétaires peuvent ressentir. Pour en savoir plus, n'hésitez pas à consulter l'analyse complète de la Banque du Canada. Bref, agir vite est la clé pour protéger son accès au crédit.

L'impact bien réel d'une collection sur votre avenir financier

Un compte en collection, ce n'est pas juste une petite note dans votre dossier de crédit. C'est une véritable ancre qui freine vos projets financiers et complique sérieusement votre capacité à obtenir du crédit à des conditions raisonnables.

Cette inscription est l'un des pires événements qui puissent affecter votre pointage de crédit. Pour un prêteur, ça ne veut pas seulement dire qu'une facture n'a pas été payée. Ça signifie que le processus de recouvrement initial a échoué et que le créancier a dû faire appel à des professionnels. Vous êtes alors immédiatement perçu comme un emprunteur à haut risque.

La chute vertigineuse de votre pointage de crédit

L'effet le plus immédiat et le plus visible d'un compte en collection, c'est la dégringolade de votre pointage de crédit. Oubliez le simple paiement en retard de 30 jours; une collection peut faire chuter votre score de 50 à plus de 100 points, selon votre profil de crédit au départ.

Et voici le paradoxe : plus votre pointage est élevé, plus la chute sera brutale. Une personne avec un excellent crédit verra son score s'effondrer de façon bien plus spectaculaire que quelqu'un qui avait déjà un dossier moins reluisant. C'est un coup dur qui peut vous faire passer du statut de « client de choix » à celui d'« emprunteur à risque » en un clin d'œil.

Le tableau suivant vous donne une idée de la sévérité de l'impact.

Impact potentiel d'une collection sur le pointage de crédit

Ce tableau illustre la baisse approximative du pointage de crédit suite à l'ajout d'un compte en collection, en fonction du pointage initial. Les valeurs sont des estimations à titre indicatif.

| Pointage de crédit initial | Baisse potentielle de points | Nouveau pointage de crédit approximatif |

|---|---|---|

| Excellent (800+) | 100 – 120 points | 680 – 700 (Bon) |

| Très bon (750-799) | 80 – 100 points | 650 – 719 (Moyen à bon) |

| Bon (680-749) | 60 – 80 points | 600 – 689 (Moyen) |

| Moyen (620-679) | 40 – 60 points | 560 – 639 (Faible) |

Ces chiffres parlent d'eux-mêmes. Une seule collection peut anéantir des années d'efforts pour bâtir un bon crédit.

Des conséquences qui durent sur vos projets de vie

Au-delà du simple pointage, un compte en collection crée des obstacles bien concrets et à long terme. Au Canada, cette tache au dossier reste visible pendant six à sept ans après la dernière activité sur le compte. Et attention, même si vous finissez par payer la dette, la mention reste là.

Cette longue période de « pénitence » a des répercussions directes sur vos plus grands projets :

- Prêt hypothécaire : Les prêteurs pour une maison sont particulièrement méfiants face aux collections. Obtenir une approbation devient un vrai parcours du combattant. Si vous y arrivez, attendez-vous à un taux d'intérêt beaucoup plus élevé.

- Financement automobile : C'est la même histoire pour un prêt auto. Un compte en collection peut mener à un refus pur et simple ou à des conditions de financement qui feront grimper le coût total de votre véhicule.

- Nouvelles cartes de crédit : Les compagnies de crédit, surtout celles qui offrent des cartes avec de bons avantages, ferment souvent la porte aux candidats ayant une collection récente à leur dossier.

Même une petite dette de 200 $ oubliée peut ainsi vous coûter des milliers de dollars en intérêts supplémentaires sur un prêt majeur, ou carrément vous empêcher de réaliser votre projet.

L'impact d'une collection n'est pas proportionnel au montant de la dette. Une petite facture impayée peut causer des dommages financiers aussi importants qu'une dette beaucoup plus élevée, simplement parce qu'elle a atteint le stade du recouvrement.

Cette réalité montre à quel point il est crucial de gérer activement toutes ses obligations financières. Quand les dettes s'accumulent au point de mener à des poursuites judiciaires, les enjeux montent d'un cran. Pour bien comprendre comment naviguer dans ces situations complexes, jetez un œil à notre guide sur la gestion des jugements, une lecture essentielle pour protéger vos actifs. Votre vigilance est votre meilleure alliée pour préserver votre santé financière.

Protégez-vous en connaissant vos droits

Quand une agence de recouvrement vous appelle, il est facile de se sentir pris au dépourvu, voire intimidé. Mais respirez un bon coup : vous avez des droits. Au Canada, des lois provinciales et fédérales encadrent de très près les pratiques des agences pour vous protéger.

Connaître ces droits, c'est votre meilleure arme. Ça vous permet non seulement de vous défendre contre des pratiques abusives, mais aussi de reprendre le contrôle de la situation avec plus de confiance. Vous avez tout à fait le pouvoir d’exiger des clarifications, de contester une information qui cloche et de vous assurer que les échanges restent professionnels et légaux.

Le droit de contester une erreur sur votre dossier

Une simple erreur dans votre dossier de crédit peut faire des ravages. Heureusement, vous avez le droit de la faire rectifier. Si vous voyez un compte en collection que vous ne reconnaissez pas ou une information qui vous semble fausse, il faut agir sans tarder.

La marche à suivre est assez simple, que ce soit chez Equifax ou TransUnion, les deux grands bureaux de crédit au pays.

- Montez votre dossier : Rassemblez toutes les preuves qui appuient votre réclamation. Relevés bancaires, reçus de paiement, courriels avec le créancier… tout ce qui peut prouver votre point.

- Contactez le bureau de crédit : Remplissez leur formulaire de contestation en ligne. Soyez le plus précis possible et joignez les preuves que vous avez rassemblées.

- Laissez-les enquêter : Le bureau de crédit a maintenant l'obligation de faire une enquête, ce qui prend généralement autour de 30 jours. Ils vont contacter l'agence de recouvrement ou le créancier pour valider l'information.

- Attendez le verdict : Une fois l'enquête terminée, vous recevrez une réponse écrite. Si l'erreur est confirmée, elle sera tout simplement retirée de votre dossier.

C'est un processus entièrement gratuit et un de vos droits fondamentaux comme consommateur. N'hésitez jamais à l'utiliser si vous avez le moindre doute.

Les pratiques de communication qui sont interdites

Pour éviter le harcèlement, la loi canadienne est très claire sur ce qu'un agent de recouvrement a le droit de faire ou non lorsqu'il communique avec vous. Il ne peut pas s'improviser shérif pour vous faire payer.

Un agent de recouvrement n'est ni un huissier ni un avocat. Il n'a aucun pouvoir légal particulier et doit se plier à des règles strictes conçues pour protéger votre vie privée et votre tranquillité d'esprit.

Voici quelques exemples de ce qui est formellement interdit :

- Vous appeler n'importe quand : En général, pas d'appels les jours fériés, le dimanche, ou à des heures déraisonnables (par exemple, avant 7 h le matin ou après 21 h le soir).

- Impliquer votre entourage : L'agent n'a pas le droit de parler de votre dette à votre patron, vos voisins ou votre famille. Les seules exceptions sont pour obtenir vos coordonnées ou si quelqu'un a cosigné votre prêt.

- Utiliser un langage abusif ou menaçant : Les menaces, les insultes, ou les mensonges (comme se faire passer pour un avocat) sont complètement illégaux.

- Vous bombarder d'appels : Vous appeler sans arrêt dans le seul but de vous mettre la pression, c'est du harcèlement, et c'est interdit.

Si jamais vous subissez l'une de ces pratiques, prenez des notes : la date, l'heure, le nom de la personne et ce qui a été dit. Ensuite, n'hésitez pas à déposer une plainte auprès de l'office de la protection du consommateur de votre province.

L'obligation de fournir une preuve de la dette

C'est probablement votre droit le plus puissant : vous pouvez exiger une preuve écrite de la dette. Si un agent vous contacte, vous n'avez aucune obligation de le croire sur parole.

Demandez-lui poliment, mais fermement, de vous envoyer par écrit une confirmation de la créance. Ce document doit être clair et détailler le nom du créancier original, le montant exact dû et la date à laquelle la dette a été contractée.

L'agence est légalement obligée de vous fournir ces informations. Tant que vous ne les avez pas reçues, vous n'avez pas à discuter plus loin ni à effectuer le moindre paiement. C'est une étape simple, mais cruciale pour vous protéger contre les erreurs et les fraudes.

Bâtir votre plan de match pour une dette en collection

Recevoir un avis de collection, ça peut faire peur. On se sent souvent dépassé. Mais c'est le moment de prendre une grande respiration et de passer à l'action. Avec une bonne stratégie, non seulement vous allez pouvoir régler cette dette, mais vous limiterez aussi les dégâts sur votre dossier de crédit pour les années à venir. La pire erreur? L'inaction.

La première étape, c'est de faire le point, honnêtement, sur votre situation financière. Qu'est-ce que vous pouvez réellement vous permettre de payer? Ignorer les appels et les lettres ne fera qu'envenimer la situation. En prenant les devants, vous reprenez le contrôle et vous montrez à l'agence que vous êtes sérieux dans votre volonté de trouver une solution.

Analysez vos options pour régler la dette

Concrètement, trois chemins s'offrent à vous pour régler une dette en collection. Chacun a ses propres avantages et inconvénients, et l'impact sur votre rapport de crédit chez Equifax ou TransUnion ne sera pas le même.

- Payer la totalité : C'est la voie la plus simple. Une fois que c'est fait, le compte apparaîtra comme « payé en entier » dans votre dossier. Oui, la mention de collection restera visible pendant six à sept ans, mais ce statut est de loin le plus rassurant pour de futurs prêteurs.

- Négocier un règlement partiel (un settlement) : Si vous n'avez tout simplement pas les fonds pour tout rembourser, il est souvent possible de négocier un paiement moindre. L'agence de recouvrement, qui a peut-être racheté votre dette à rabais, préférera parfois recevoir une somme réduite rapidement plutôt que de risquer de ne rien toucher du tout.

- Établir un plan de paiement : Pour les dettes plus substantielles, vous pouvez essayer de négocier des versements mensuels. Ça permet d'étaler le fardeau sur plusieurs mois, ce qui peut rendre le remboursement beaucoup plus gérable pour votre budget.

Le choix vous appartient et dépend entièrement de vos moyens. Un règlement partiel peut sembler tentant, mais gardez en tête qu'il sera inscrit comme « réglé pour un montant inférieur ». C'est mieux que rien, mais moins bien perçu qu'un paiement complet.

Peu importe l'option que vous choisirez, la clé du succès, c'est la communication avec l'agence. Restez calme, professionnel et direct. Votre but est de trouver un terrain d'entente, pas de vous lancer dans une bataille.

Communiquez intelligemment pour vous protéger

La façon dont vous échangez avec l'agent de recouvrement est tout aussi cruciale que le paiement lui-même. Une bonne communication vous protège et garantit que l'entente sera respectée. La règle d'or est d'une simplicité désarmante : obtenez toujours tout par écrit.

Avant de virer le moindre sou, exigez un accord de règlement écrit qui détaille noir sur blanc :

- Le montant exact convenu pour fermer le dossier.

- La confirmation que ce paiement soldera la dette dans son entièreté.

- L'engagement de l'agence à informer les bureaux de crédit canadiens que le compte est réglé.

Ne sautez jamais cette étape. Un accord verbal ne vaut rien et ne vous offre aucune protection. Une trace écrite, c'est votre bouclier en cas de malentendu ou si, par malheur, la dette est revendue à une autre agence. Conservez précieusement une copie de cet accord et la preuve de votre paiement final.

Gérer ses finances de manière proactive est le meilleur moyen d'éviter que les choses ne dérapent jusqu'à la collection. Si vous vous sentez submergé, sachez que des ressources existent. Pour mieux comprendre la gestion de dettes et la santé financière, jetez un œil à notre guide complet sur la solvabilité.

Le recouvrement est une affaire sérieuse, même au niveau gouvernemental. Pour vous donner une idée, l'Agence du revenu du Canada (ARC) a collecté la somme impressionnante de 86,6 milliards de dollars canadiens en dettes fiscales, une hausse de 46,9 % par rapport à l'ère prépandémique. L'ARC a récupéré 85,2 % de la valeur des dettes soumises, un taux qui témoigne de la rigueur des processus au Canada. En vous dotant d'un plan d'action solide, vous mettez toutes les chances de votre côté pour tourner la page et rebâtir votre santé financière.

Questions fréquentes sur les collections et le dossier de crédit

Le monde du crédit et des collections peut vite devenir un véritable casse-tête. On se pose mille et une questions, et les réponses ne sont pas toujours faciles à trouver. Démystifions ensemble les interrogations les plus courantes pour vous aider à y voir plus clair et à prendre les bonnes décisions.

Est-ce que payer une vieille dette en collection va améliorer mon pointage de crédit?

C'est la question piège par excellence. La réponse est un peu plus nuancée qu'un simple oui ou non. Le fait de payer une vieille dette ne la fera pas disparaître instantanément de votre dossier de crédit. Au Canada, une collection y restera visible pendant six à sept ans après la dernière activité enregistrée.

Alors, quel est l'intérêt de payer? Le statut de la dette change. Au lieu d'être marquée comme « en collection », elle sera indiquée comme « payée en entier ». Pour un prêteur qui analyse votre dossier, cette différence est énorme. Un compte réglé, même tardivement, démontre votre sérieux et votre volonté de rectifier le tir.

Votre pointage ne bondira peut-être pas du jour au lendemain, mais ce geste positif jouera certainement en votre faveur lors de vos prochaines demandes de prêt. Un petit bémol, cependant : dans certaines provinces, faire un paiement peut réactiver le délai de prescription légale. Mieux vaut donc bien se renseigner avant d’agir.

Une agence de recouvrement peut-elle me poursuivre en justice?

La réponse courte est oui. Une agence a le droit d'intenter une poursuite pour récupérer une dette. Mais attention, ce droit a une date d'expiration, encadrée par ce qu'on appelle le délai de prescription.

Au Canada, ce délai varie d'une province à l'autre, mais il est généralement de deux ans après la dernière reconnaissance de la dette (comme un paiement partiel ou un accord écrit de votre part). Une fois ce délai écoulé, l'agence perd son droit de vous amener devant les tribunaux.

Important : le dépassement du délai de prescription n'efface pas la dette. L'agence peut toujours tenter de la recouvrer par des moyens légaux, comme des appels ou des lettres, et la dette restera à votre dossier de crédit pour la période habituelle de six à sept ans.

Connaître le délai de prescription de votre province, c’est détenir une information stratégique. Ça vous permet de mieux évaluer vos options et de comprendre la marge de manœuvre de l’agence.

Comment savoir si une agence de recouvrement est bien légitime?

La prudence est de mise. Pour vous protéger des arnaques et des erreurs, vous devez absolument vous assurer de parler à la bonne personne. Ne donnez jamais d'information personnelle ou financière avant d'avoir fait quelques vérifications.

Voici une méthode simple et efficace pour valider une agence :

- Demandez les détails : Notez le nom complet de l'agent, le nom de l'agence et un numéro de téléphone direct pour les rappeler.

- Vérifiez leur permis d'exercice : Chaque province possède un organisme de protection du consommateur qui tient un registre des agences de recouvrement autorisées. Une simple recherche en ligne vous permettra de confirmer si l'agence est bien légale.

- Exigez une preuve écrite : C'est votre droit le plus fondamental. Demandez à recevoir une lettre détaillant le nom du créancier original, le montant exact dû et la date de la dette. Tant que vous n'avez pas ce document en main, vous n'avez aucune obligation de payer.

Ces quelques étapes vous protègent et garantissent que vous traitez avec la bonne entité pour régler la bonne dette.

Quelle est la différence entre le créancier original et l'agence?

Comprendre cette distinction est la clé pour bien gérer la situation. Ces deux acteurs n'ont ni le même rôle ni les mêmes motivations.

Le créancier original, c'est l'entreprise à qui vous deviez de l'argent au départ. Pensez à votre banque, votre compagnie de téléphone ou l'émetteur de votre carte de crédit. C'est avec eux que vous aviez un contrat.

L'agence de recouvrement, elle, est un tiers qui entre en scène bien plus tard, quand le créancier considère que le compte est irrécouvrable par ses propres moyens. Son intervention peut prendre deux formes :

- Mandat de recouvrement : L'agence agit au nom du créancier original et touche une commission sur les montants récupérés.

- Achat de dette : L'agence rachète la dette au créancier pour une fraction de sa valeur. Elle devient alors propriétaire de la dette et cherche à la collecter pour faire un profit.

Pourquoi est-ce important? Une agence qui a racheté votre dette l'a probablement acquise à bas prix, ce qui lui donne souvent plus de flexibilité pour négocier un règlement à l'amiable. Savoir à qui vous parlez vous donne donc un avantage dans la discussion.

Que vous soyez une entreprise cherchant à recouvrer des créances ou un particulier faisant face à une dette, une approche proactive est toujours la meilleure solution. Primat offre des solutions professionnelles pour gérer les comptes en souffrance de manière efficace et respectueuse des lois canadiennes, vous permettant de vous concentrer sur ce qui compte vraiment. Pour découvrir comment nous pouvons vous aider, visitez https://primat.ca et reprenez le contrôle de votre situation financière dès aujourd'hui.