Voilà, vous avez votre jugement en main. C’est une belle victoire, mais ne célébrez pas trop vite. Beaucoup de gens pensent que l'argent va maintenant suivre automatiquement. La réalité est tout autre.

En fait, obtenir un jugement n'est que la première étape. Le tribunal a reconnu que l'on vous doit de l'argent, mais il ne s'occupe pas de le collecter pour vous. C'est à vous, le créancier, de prendre les choses en main. Considérez votre jugement comme une autorisation légale d'agir, pas comme un chèque qui attend d'être encaissé.

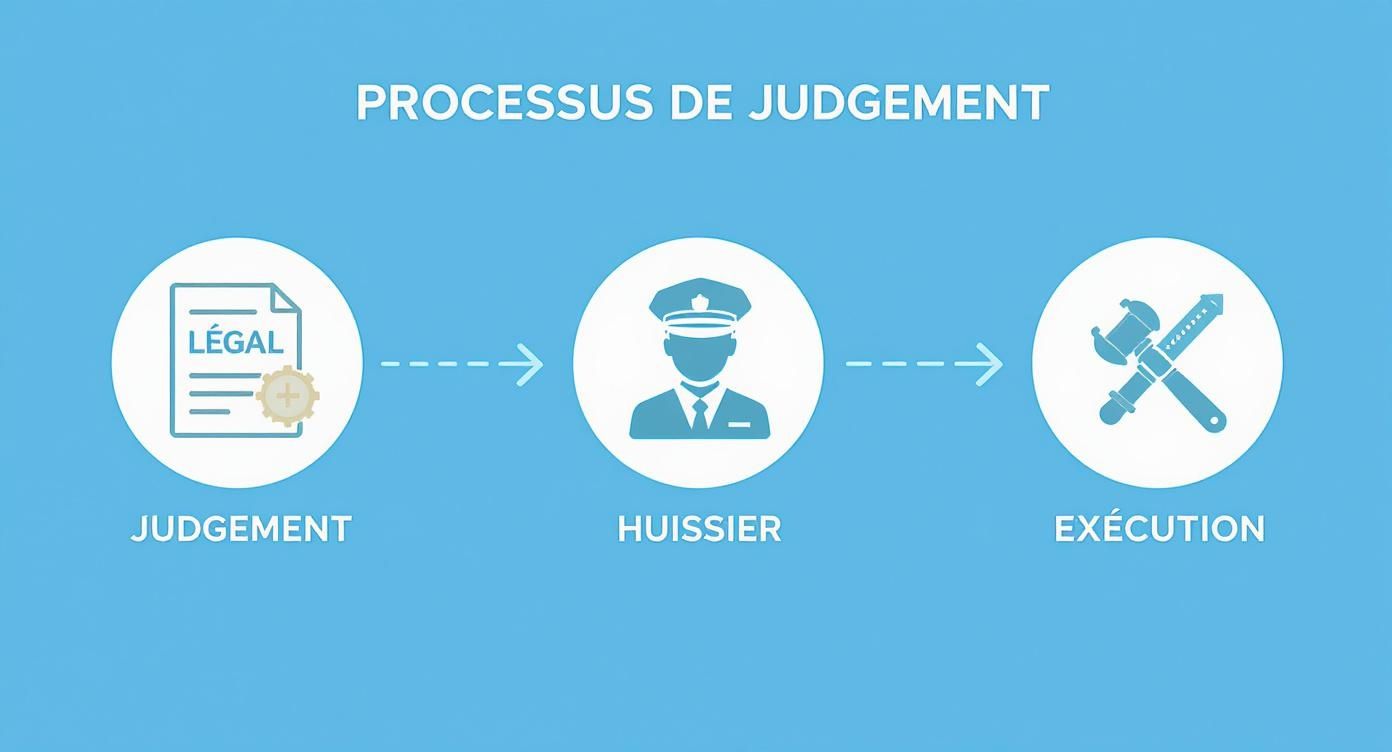

Du jugement à l'exécution : ce qu'il faut comprendre

Transformer ce papier officiel en argent réel, c'est ce qu'on appelle la phase d'exécution. C’est un processus structuré, encadré par le Code de procédure civile du Québec, qui vous donne les outils pour forcer le paiement.

Sans action de votre part, votre jugement risque de rester lettre morte, un simple souvenir de votre gain en cour sans aucune valeur financière concrète. C'est là que le vrai travail commence.

Les joueurs et les règles du jeu

Pour bien gérer votre jugement, il faut connaître les acteurs principaux et le jargon. Ignorer ces bases, c'est prendre le risque de commettre des erreurs qui coûtent cher en temps et en argent.

Voici qui fait quoi dans ce processus :

- Vous, le créancier : La personne ou l'entreprise qui doit recevoir l'argent. C'est vous qui menez la danse, qui décidez des actions à entreprendre.

- Le débiteur : Celui qui a été condamné à vous payer.

- L'huissier de justice : Votre partenaire incontournable. C'est un officier de justice, le seul qui a le pouvoir légal de procéder à des saisies (sur salaire, compte bancaire, biens meubles, etc.). Sans lui, impossible d'agir concrètement.

- Le bref d'exécution : C'est le document officiel émis par le palais de justice. Il donne le feu vert à l'huissier pour commencer à exécuter votre jugement. Pensez-y comme la clé qui démarre le moteur de la saisie.

Gagner votre procès confirme votre droit. L'exécution du jugement, elle, confirme votre paiement. Ne pas comprendre cette différence, c'est le meilleur moyen de se décourager et de laisser tomber avant d'avoir récupéré votre dû.

Le système de justice québécois se veut accessible, notamment via l'aide juridique gérée par la Commission des services juridiques (CSJ). Avec ses 400 avocats et ses 12 centres régionaux, le réseau est vaste. Toutefois, un rapport récent montre que 45,1 % des dossiers concernent le droit criminel. Pour un créancier civil comme vous, cela veut dire qu'il est crucial de bien maîtriser les procédures pour avancer efficacement, sans dépendre entièrement d'un système parfois surchargé.

Préparer l'exécution de votre jugement, étape par étape

Félicitations, vous avez un jugement favorable en main. C'est une victoire importante, mais soyons clairs : ce document seul ne fera pas apparaître l'argent sur votre compte. Pour transformer cette décision de justice en une réalité financière, il faut maintenant passer à l'action et enclencher des démarches bien précises. C'est ici que la gestion du jugement commence véritablement.

Ce processus est ce qui donne du mordant à votre victoire. On parle de transformer un jugement sur papier en un mandat d'exécution concret, une étape absolument nécessaire pour pouvoir utiliser des mesures de recouvrement comme les saisies.

Le sésame de l'exécution : le bref

La toute première chose à faire est d'obtenir un bref d'exécution. Pensez-y comme l'ordre officiel, émis par le greffe du tribunal, qui donne le feu vert à un huissier de justice pour agir en votre nom. Sans ce bref, un huissier a les mains liées; il ne peut légalement rien entreprendre pour récupérer votre argent.

Pour l'obtenir, vous devez remplir une demande qu'on appelle une « réquisition » et la déposer au palais de justice où le jugement a été prononcé. C'est une formalité simple, mais capitale. Ce bref, généralement valide pour une durée limitée, est ensuite remis à l'huissier que vous avez choisi pour qu'il puisse enfin commencer son travail.

Pensez au bref d'exécution comme à la clé de contact d'une voiture. Votre jugement est la voiture, mais sans cette clé, le moteur ne démarrera jamais. C'est ce document qui active le pouvoir de l'huissier et lance tout le processus.

L'infographie ci-dessous vous montre bien ce cheminement simple mais obligatoire, du jugement jusqu'à son exécution.

Comme vous pouvez le voir, l'huissier est vraiment le pivot entre la décision du tribunal et le recouvrement de vos fonds.

L'enquête post-jugement : trouver les actifs du débiteur

Un huissier ne peut pas saisir des fantômes. Si vous ne savez pas où votre débiteur travaille, quelle banque il utilise ou quels biens de valeur il possède, vos efforts d'exécution risquent de tourner en rond et de vous coûter cher pour rien. C'est pourquoi, bien souvent, l'enquête post-jugement est l'étape la plus cruciale de tout le processus.

Votre mission est de dénicher des informations concrètes pour orienter le travail de l'huissier.

- Où travaille-t-il? C'est l'information clé pour une saisie-arrêt sur son salaire.

- Où sont ses comptes de banque? Cela permet une saisie directe des fonds disponibles.

- Possède-t-il des biens? On parle ici de véhicules, de propriétés ou de tout autre actif de valeur qui pourrait être saisi.

Cette recherche, c'est votre responsabilité. Plus les informations que vous fournirez seront précises, plus l'huissier sera efficace et plus vos chances de succès grimperont en flèche. Un huissier peut faire certaines recherches, bien sûr, mais cela représente des frais supplémentaires que vous pourriez facilement éviter en faisant vos devoirs en amont.

Les techniques pour localiser un débiteur et ses biens

Les choses se corsent si votre débiteur a disparu de la circulation ou s'il est passé maître dans l'art de cacher ses actifs. Retrouver quelqu'un qui ne veut pas être trouvé, ça demande des outils et une expertise que la plupart des gens n'ont pas. C'est souvent à ce moment-là que le découragement s'installe.

Heureusement, il y a des solutions. Pour ces cas difficiles, vous pouvez faire appel à des services professionnels pour la localisation de personnes et la recherche d'actifs. Ces agences ont accès à des bases de données et à des méthodes d'enquête bien plus poussées que ce que vous trouverez sur Google.

Par exemple, avec une vieille adresse ou un ancien numéro de téléphone, un enquêteur peut parfois retrouver un employeur actuel, une nouvelle adresse, voire des comptes bancaires insoupçonnés. Investir une somme modeste, souvent quelques centaines de dollars, dans une recherche professionnelle peut parfois débloquer une créance de plusieurs milliers de dollars.

Pour mettre toutes les chances de votre côté, commencez par rassembler ces informations :

- Le nom complet et la date de naissance du débiteur.

- Sa dernière adresse connue et ses anciens numéros de téléphone.

- Des infos sur son ancien employeur.

- Tout renseignement sur des véhicules ou des propriétés qu'il aurait possédés.

Chaque petit détail compte. Ce qui vous semble anodin peut être le point de départ d'une enquête fructueuse. Une gestion de jugement au Québec réussie repose autant sur la rigueur administrative que sur la qualité des informations que vous réunissez. Une fois que vous êtes bien préparé, vous pouvez alors choisir la méthode de saisie la plus percutante.

Choisir la stratégie d'exécution la plus percutante

Bravo, vous avez votre jugement en main. C'est l'étape cruciale, mais le travail n'est pas terminé. Maintenant, il faut transformer ce papier en argent sonnant. Le jugement vous donne accès à un véritable arsenal d'outils légaux, et la clé du succès est de choisir le bon.

Penser qu'une seule méthode fonctionne pour tout le monde est la première erreur à éviter. La stratégie parfaite dépend entièrement de la situation de votre débiteur. Est-il salarié? Travailleur autonome? Propriétaire? C’est en répondant à ces questions que vous bâtirez un plan d'action qui a du mordant.

Analysons ensemble les options qui s'offrent à vous pour que vous puissiez faire un choix éclairé.

La saisie-arrêt sur le salaire : la méthode prévisible

Si vous savez où votre débiteur travaille et qu'il est salarié, la saisie-arrêt sur le salaire est souvent le chemin le plus direct et le plus fiable. Concrètement, vous forcez son employeur à vous verser une portion de son salaire à chaque paie.

Cette retenue continue jusqu'à ce que la dette, les intérêts et tous les frais engagés soient entièrement payés.

Au Québec, la loi est claire : on ne peut pas saisir l'entièreté d'un salaire. Une partie est protégée pour que la personne puisse subvenir à ses besoins. Généralement, c’est 30 % du revenu brut qui est saisissable. L'huissier de justice se charge de tout; il signifie un bref à l'employeur, qui a dès lors l'obligation légale de faire les retenues et de vous les envoyer.

C'est une méthode particulièrement efficace parce qu'elle est récurrente. Les paiements entrent de façon prévisible, sans dépendre du bon vouloir du débiteur. Pour lancer la procédure, prévoyez des frais d'huissier d'environ 200 $ à 400 $, qui s'ajouteront à la somme que le débiteur vous doit.

Un point non négligeable : la saisie de salaire crée une pression psychologique énorme. Personne n'aime que ses problèmes financiers soient connus de son employeur. Ça incite souvent le débiteur à vous contacter pour trouver un arrangement et régler la dette plus vite.

Attention, cette stratégie a ses limites. Si votre débiteur change souvent d'emploi, chaque changement vous obligera à recommencer le processus et à payer de nouveaux frais d'huissier. Et si son salaire est très bas, les montants récupérés seront minimes, ce qui peut étirer le remboursement sur des années.

La saisie de compte bancaire : l'action-choc

Une autre tactique redoutable est la saisie du compte en banque, aussi appelée saisie-arrêt entre les mains d'un tiers. C’est simple : un huissier envoie un avis à la banque du débiteur, et celle-ci a l'obligation de geler sur-le-champ les fonds disponibles, jusqu'à concurrence du montant de votre jugement.

Les avantages sont évidents :

- Instantanéité : L'effet est immédiat. La banque doit obéir dès la réception de l'avis.

- Effet de surprise : Le débiteur l'apprend souvent en voyant sa carte refusée à l'épicerie. Le choc le pousse généralement à agir vite.

- Potentiel élevé : Si le compte est bien garni au bon moment, vous pourriez récupérer une grosse partie, voire la totalité, de votre dû en une seule fois.

Bien sûr, le succès de cette opération repose sur une chose : l'information. Vous devez savoir où le débiteur a son compte. Les frais d'huissier sont comparables à ceux d'une saisie de salaire, soit entre 200 $ et 400 $. C'est une excellente carte à jouer si vous soupçonnez qu'il va bientôt recevoir une somme importante, comme un retour d'impôt ou une commission.

La saisie de biens meubles et l'hypothèque légale : viser les gros actifs

Pour les dettes plus substantielles, il faut parfois passer à la vitesse supérieure et cibler des actifs de plus grande valeur.

La saisie mobilière permet à un huissier de saisir des biens appartenant au débiteur (une voiture, des équipements, des meubles de valeur) pour les vendre aux enchères. Le fruit de la vente sert à vous rembourser. C'est une démarche plus lourde et plus coûteuse (frais de déplacement, d'inventaire, d'entreposage), mais voir ses biens emportés est souvent un puissant incitatif.

L'hypothèque légale judiciaire est votre arme ultime si le débiteur est propriétaire d'un immeuble. En faisant inscrire cette hypothèque au registre foncier, votre créance devient garantie par la propriété. Il devient alors impossible pour le débiteur de vendre ou de refinancer son bien sans vous payer d'abord. Les frais sont plus élevés, pouvant dépasser 1 000 $, mais pour une dette importante, c'est un investissement qui sécurise quasi certainement votre recouvrement.

Afin de vous aider à visualiser la meilleure option, ce tableau met en balance les différentes méthodes de saisie selon la situation de votre débiteur.

Comparatif des méthodes d'exécution de jugement au Québec

| Type de saisie | Idéal pour… | Avantages clés | Inconvénients et coûts à prévoir |

|---|---|---|---|

| Saisie-arrêt sur le salaire | Le débiteur a un emploi stable et connu. | Revenus récurrents et prévisibles. Forte pression psychologique. | Inefficace si le débiteur change souvent d'emploi. Frais à chaque nouvel employeur. |

| Saisie de compte bancaire | Vous connaissez la banque du débiteur et anticipez une rentrée d'argent. | Effet de surprise, rapidité d'exécution, récupération potentiellement importante en une fois. | Nécessite des informations précises. Peut ne rien donner si le compte est vide. |

| Saisie de biens meubles | Le débiteur possède des actifs de valeur (véhicule, etc.) et les autres méthodes ont échoué. | Forte pression psychologique. Le débiteur perd la jouissance de ses biens. | Coûts élevés (transport, entreposage). Vente aux enchères souvent décevante. |

| Hypothèque légale judiciaire | La dette est importante et le débiteur est propriétaire d'un immeuble. | Sécurise la créance. Paiement quasi garanti lors de la vente ou du refinancement. | Frais d'inscription plus élevés. Recouvrement peut être long (attendre la vente). |

Choisir la bonne stratégie est un art. Une bonne gestion de jugement au Québec consiste à investir intelligemment vos ressources là où elles auront le plus d'impact.

Si tout ce processus vous semble lourd ou si vous manquez d'informations sur le débiteur, il est peut-être temps de faire appel à des experts. Des agences spécialisées peuvent prendre le relais. Pour en savoir plus, explorez les solutions professionnelles de recouvrement de créances. Une aide externe peut faire toute la différence entre un jugement qui ramasse la poussière et un chèque dans votre compte.

Gérer les délais et les coûts du recouvrement : une course contre la montre

Obtenir un jugement en sa faveur, c'est une chose. Le faire exécuter en est une autre. Dans cette nouvelle étape, vous entrez dans une course contre la montre qui a aussi un coût. Si vous ne maîtrisez pas le calendrier légal et les dépenses à prévoir, votre victoire au tribunal risque de n'être qu'une victoire sur papier.

La bonne nouvelle, c'est que la loi est de votre côté. La plupart des frais que vous engagerez pour forcer le paiement pourront être ajoutés à la dette. Vous avancez l'argent, mais au final, c'est le débiteur qui paie la note.

Le compte à rebours : 10 ans pour agir

Un jugement n'est pas valide indéfiniment. Le Code civil du Québec est très clair : vous disposez de 10 ans pour forcer son exécution. Ce délai, qu'on appelle la prescription, démarre au moment où le jugement devient final et ne peut plus être porté en appel.

Une fois ces 10 ans écoulés, votre droit s'éteint. C'est fini. Vous ne pouvez plus rien réclamer. Cette échéance est stricte et vous oblige à être proactif.

Heureusement, ce n'est pas une fatalité. Certaines de vos actions peuvent remettre le compteur à zéro.

- Faire signifier une procédure d'exécution : Chaque fois que vous mandatez un huissier pour signifier un bref de saisie (que ce soit sur un salaire, un compte en banque ou des biens), le chrono repart pour 10 ans.

- Recevoir un paiement partiel : Si le débiteur vous verse un montant, même symbolique, il reconnaît sa dette. Cet acte suffit à relancer le délai de prescription pour une nouvelle décennie.

C’est un outil puissant, surtout pour les dossiers qui traînent. Même une tentative de saisie qui ne donne rien dans l'immédiat permet de sécuriser vos droits pour les années à venir.

Votre créance prend de la valeur : calculer les intérêts et les frais

Le montant inscrit sur votre jugement n'est qu'un point de départ. Votre créance va grossir avec le temps, et c'est tout à fait légal. Vous avez le droit de réclamer le capital, bien sûr, mais aussi les intérêts et tous les frais engagés.

L'intérêt légal est calculé automatiquement. Son taux est fixé par la loi, auquel on ajoute une majoration de 5 %. Les intérêts commencent à courir dès la mise en demeure du débiteur ou, si vous n'en avez pas envoyé, à partir du jour où vous avez déposé votre demande au tribunal. C'est une compensation pour le préjudice causé par le retard de paiement.

En plus des intérêts, il y a les frais judiciaires (qu'on appelle aussi les dépens). Il s'agit de tous les coûts que vous avez dû débourser pour faire exécuter le jugement.

Voyez votre créance comme une boule de neige qui dévale une pente. Le montant du jugement est le noyau. Chaque démarche d'exécution, chaque honoraire d'huissier, chaque intérêt qui s'accumule ajoute une nouvelle couche. La boule grossit, et le débiteur n'est libéré que lorsqu'il a tout remboursé, jusqu'au dernier flocon.

Prévoir le budget pour les démarches d'exécution

Même si vous allez récupérer ces sommes, c'est vous qui devez les avancer. Il est donc essentiel de savoir à quoi s'attendre pour ne pas être pris au dépourvu.

Voici une idée réaliste des dépenses auxquelles vous pouvez vous attendre, en dollars canadiens :

| Type de dépense | Coût approximatif (CAD) | À quoi ça correspond? |

|---|---|---|

| Obtention du bref d'exécution | 50 $ – 100 $ | Les frais administratifs du palais de justice pour émettre le document. |

| Honoraires d'huissier | 200 $ – 400 $ | Pour une saisie de base (salaire, compte bancaire). Comprend le déplacement et la signification. |

| Frais d'enquête de localisation | 150 $ – 500 $+ | Essentiel si le débiteur a disparu ou si vous ignorez où il travaille et où il a ses comptes. |

| Hypothèque légale judiciaire | 1 000 $ + | Une option plus lourde pour les dettes importantes, qui implique un notaire et une inscription au registre foncier. |

Face à ces coûts, le système judiciaire cherche lui-même à s'améliorer. Le Ministère de la Justice du Québec, par exemple, encourage des alternatives comme la médiation obligatoire dans plus de 10 districts judiciaires pour accélérer les choses. Leur rapport de gestion annuel donne un bon aperçu des efforts déployés pour rendre la justice plus accessible.

Le mot d'ordre pour vous est : rigueur. Gardez une copie de chaque facture, de chaque reçu. Chaque dollar que vous dépensez pour faire valoir vos droits est un dollar que le débiteur vous doit.

Confier votre dossier à une agence spécialisée

Vous avez tout essayé. Les avis sont partis, l'huissier a été mandaté, peut-être même qu'une tentative de saisie a échoué lamentablement. Et pourtant, votre argent n'est toujours pas là. C'est le genre de scénario frustrant qui vous vide de votre énergie, et c'est souvent le signal qu'il est temps d'arrêter de s'acharner seul et de passer le relais à des pros.

Parfois, la gestion d'un jugement au Québec dépasse simplement ce qu'un créancier peut faire de son côté. Si le processus devient un gouffre financier et un fardeau qui vous prend plus de temps qu'il ne vous en rapporte, déléguer n'est pas un aveu d'échec. C'est une décision d'affaires purement stratégique.

Les signaux qui ne trompent pas

Certaines situations sont de véritables impasses si vous n'avez pas d'aide extérieure. Si vous reconnaissez votre dossier dans l'un des scénarios suivants, il est grand temps de songer à une agence de recouvrement et d'investigation.

- Le débiteur s'est volatilisé. Plus de réponse, déménagement sans laisser d'adresse… il a tout simplement disparu des radars. Le retrouver par vous-même, c'est mission impossible.

- Les actifs sont bien cachés. Vous êtes persuadé qu'il a des revenus, mais impossible de savoir où il travaille ou dans quelle banque sont ses comptes. Tenter des saisies à l'aveugle, c'est jeter de l'argent par les fenêtres.

- Les saisies échouent en série. Chaque tentative se solde par un échec. Le compte bancaire est toujours vide au bon moment, ou le débiteur change d'emploi comme par magie. Clairement, vous faites face à quelqu'un qui connaît les ficelles.

- Le temps vous manque. Votre entreprise ou vos activités principales réclament toute votre attention. Chaque heure passée à courir après cette dette est une heure qui n'est pas investie là où c'est vraiment payant.

Quand vos efforts génèrent plus de factures d'huissier que de paiements, c'est le signe ultime qu'il faut changer de stratégie. S'obstiner dans la même voie, c'est garantir de perdre encore plus d'argent.

L'avantage des outils professionnels

Une agence spécialisée, comme celles qu'on trouve au Canada, ne se limite pas à faire une recherche sur Google. Elle a accès à un arsenal d'outils et de bases de données totalement inaccessibles au commun des mortels.

Leur expertise leur permet de :

- Localiser des individus avec une efficacité redoutable, même quand les informations de départ sont minces.

- Identifier des employeurs et des comptes bancaires dont vous ignoriez totalement l'existence.

- Mener des enquêtes d'actifs pour dénicher des biens (véhicules, propriétés) que le débiteur pensait avoir mis à l'abri.

Cet avantage informationnel peut transformer un dossier complètement bloqué en une créance soudainement recouvrable. L'agence trouve la faille dans l'armure du débiteur et fournit à l'huissier les informations précises dont il a besoin pour que la saisie, cette fois, fonctionne.

Comprendre les modèles de tarification

Faire appel à des professionnels a un coût, c'est certain, mais c'est souvent bien plus rentable que de multiplier les démarches qui ne mènent nulle part. En général, on retrouve deux modèles principaux.

- Les honoraires fixes : Ici, vous payez un montant forfaitaire pour un service bien précis, comme une enquête de localisation ou une recherche d'employeur. On parle habituellement de quelques centaines de dollars. C'est un investissement ponctuel qui peut débloquer des milliers de dollars.

- La commission au succès : L'agence se paie uniquement en prélevant un pourcentage sur les sommes qu'elle réussit à récupérer pour vous. Ce taux varie typiquement de 20 % à 35 %. L'avantage est énorme : si elle ne trouve rien, ça ne vous coûte rien. Le risque est partagé.

L'expertise d'une agence ne se limite pas à l'enquête. Elle vous fait économiser de l'argent en évitant des procédures coûteuses et inutiles, tout en accélérant le processus. Rappelez-vous que chaque mois qui s'écoule sans paiement diminue vos chances de revoir votre argent. Confier son dossier, c'est souvent le meilleur moyen de reprendre enfin le contrôle de la situation.

On répond à vos questions sur la gestion de jugement

La théorie, c’est une chose. La réalité du terrain en est une autre, et elle amène son lot de questions bien concrètes. La gestion de jugement au Québec n'est pas un long fleuve tranquille; c'est un parcours parsemé d'imprévus. Cette section vise à répondre directement aux questions les plus fréquentes que les créanciers comme vous se posent. L'idée est de vous aider à anticiper les obstacles et à prendre les bonnes décisions, au bon moment.

Voyez cette foire aux questions comme une trousse de premiers secours. Même si chaque dossier a ses particularités, les défis, eux, ont tendance à se ressembler.

Que faire si le débiteur déclare faillite après le jugement?

C’est le scénario que tout créancier redoute, et pour cause. Si votre débiteur se déclare en faillite, la Loi sur la faillite et l'insolvabilité entre en jeu et met un frein immédiat à presque toutes les mesures d'exécution que vous auriez pu lancer. Votre bref d'exécution, fraîchement remis à l'huissier, devient subitement inefficace.

Votre premier réflexe doit être de contacter le syndic de faillite qui gère le dossier. Il vous faudra ensuite déposer une preuve de réclamation. C'est une étape cruciale pour que votre créance soit officiellement reconnue dans la procédure.

Soyons réalistes : les chances de récupérer 100 % de votre argent sont alors très minces. En tant que créancier non garanti – ce qui est souvent le cas pour un jugement civil –, vous passez après les créanciers garantis (comme les banques avec une hypothèque). Il est donc vital d'agir rapidement et de fournir une documentation impeccable pour maximiser la part de la somme qui vous reviendra.

Le débiteur a quitté le Québec. Est-ce que je peux encore exécuter le jugement?

Oui, absolument. Mais le chemin pour y arriver se complique un peu. Un jugement obtenu au Québec n'est pas automatiquement applicable dans une autre province ou un autre pays. Il faut d'abord le faire « homologuer », c'est-à-dire le faire reconnaître par les tribunaux de la juridiction où le débiteur se cache.

La bonne nouvelle, c'est que le Canada a mis en place des ententes de réciprocité entre les provinces. Ces accords simplifient grandement les démarches pour rendre votre jugement québécois exécutoire en Ontario, en Colombie-Britannique ou ailleurs au pays.

Pour simplifier, c'est un peu comme si vous deviez faire traduire votre jugement dans le « langage juridique » de la nouvelle province. C'est une formalité qui lui donne la même force qu'un jugement local et qui permet à un huissier de là-bas d'agir pour vous.

Si le débiteur a traversé les frontières internationales, l'affaire se corse. Tout dépendra des traités existants entre le Canada et le pays en question. Dans un cas comme dans l'autre, l'aide d'un avocat spécialisé en droit interprovincial ou international devient pratiquement incontournable pour s'assurer que tout est fait dans les règles de l'art.

Combien de temps ça prend pour récupérer son argent après un jugement?

C'est la question à un million de dollars, et il n'y a pas de réponse toute faite. La durée peut aller de quelques semaines à plusieurs années. Tout dépend de la complexité du dossier et, surtout, de la coopération (ou de la résistance) du débiteur.

Plusieurs facteurs entrent en ligne de compte :

- La facilité à localiser les actifs : Si vous avez l'adresse de son employeur ou le numéro d'un compte bancaire bien garni, une saisie peut porter fruit en un mois ou deux.

- La stratégie d'évitement du débiteur : Un individu qui change sans cesse d'emploi, travaille au noir ou dissimule ses biens peut transformer le recouvrement en une véritable partie de cache-cache qui peut durer des années.

- Votre propre rapidité d'action : Plus vous agissez vite après l'obtention du jugement, meilleures sont vos chances. Le temps joue souvent en faveur du débiteur qui essaie de s'organiser pour paraître insolvable.

La clé, c'est la persévérance et une bonne stratégie. Parfois, une simple enquête de localisation suffit à débloquer un dossier qui stagne depuis des mois. Pour explorer d'autres scénarios et obtenir des pistes de solution, n'hésitez pas à consulter notre section FAQ complète, qui couvre encore plus de cas spécifiques à la gestion de jugement.

La gestion de jugement au Québec demande de la rigueur, de la patience et les bonnes informations. Si le processus vous semble trop lourd ou si vos démarches n'aboutissent pas, il est peut-être temps de passer le relais à des experts. Chez Primat, notre métier est de transformer les jugements en résultats concrets. Découvrez comment nous pouvons vous aider sur https://primat.ca.