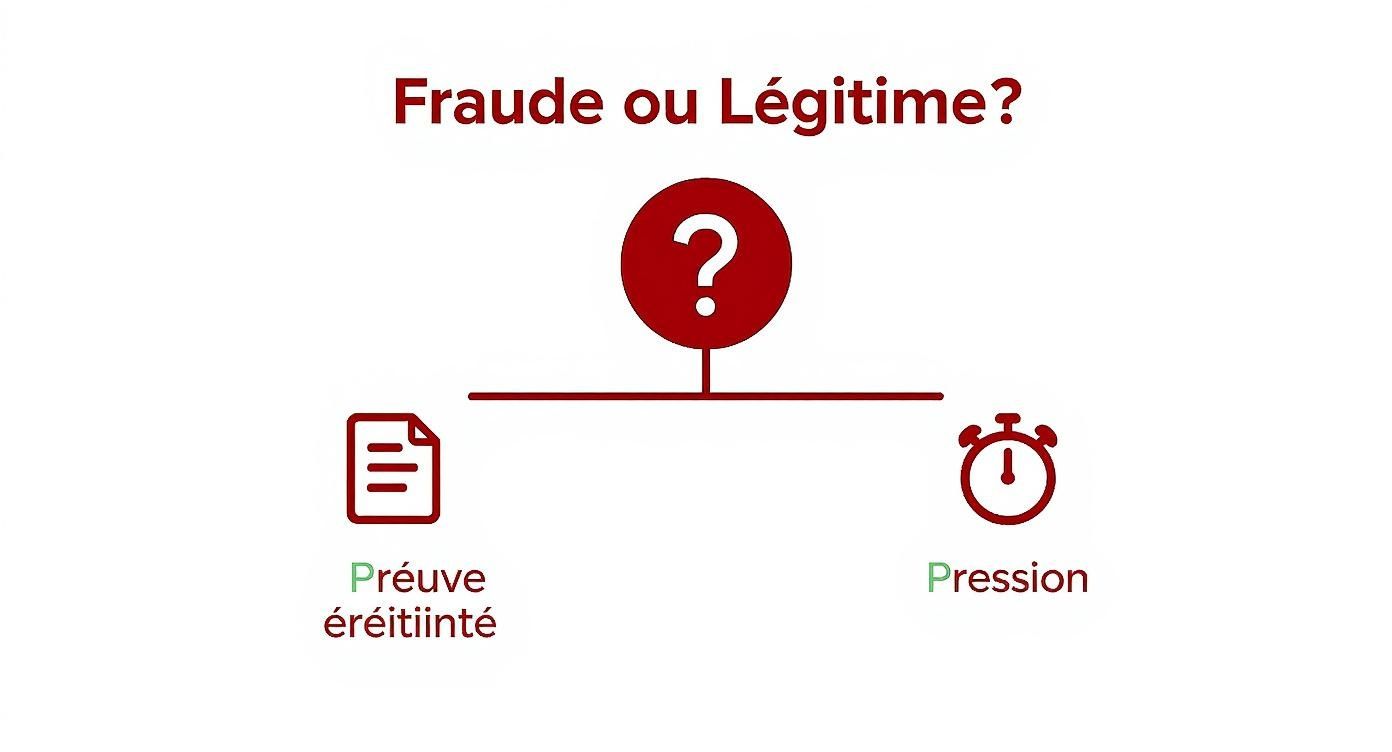

Une agence de recouvrement frauduleuse et une agence légitime, ce sont deux mondes complètement différents. La première joue sur la peur et l'urgence, alors que la seconde suit un cadre légal très strict. La vraie différence se voit dans leur façon de communiquer : l'arnaqueur va exiger un paiement immédiat, souvent par des moyens impossibles à tracer. L'agence sérieuse, elle, fournira toujours des documents officiels et s'identifiera clairement, sans détour.

Les premiers signaux d'une agence de recouvrement frauduleuse

Dès le premier contact, il est crucial de savoir faire la part des choses. Une agence frauduleuse va tout miser sur la panique pour vous faire agir sans réfléchir. Heureusement, leurs méthodes sont souvent faciles à reconnaître quand on sait quoi regarder.

Le premier drapeau rouge, et le plus évident, c'est la pression qu'ils mettent. Un fraudeur n'hésitera jamais à brandir des menaces graves et, surtout, illégales pour vous faire peur.

Voici quelques tactiques bien rodées que vous devriez surveiller :

- Menaces d'arrestation ou de poursuites judiciaires imminentes : Soyons clairs, au Canada, une agence de recouvrement ne peut pas vous faire arrêter. Si on vous parle de police ou d'action en justice immédiate, c'est une tactique d'intimidation pure et simple.

- Demande de paiement par des moyens inhabituels : On vous demande de régler via des cartes-cadeaux, des virements Interac, des cryptomonnaies ou des cartes de crédit prépayées? Fuyez. C'est presque à coup sûr une arnaque. Les agences légitimes privilégient des paiements traçables comme les chèques ou les virements bancaires.

- Refus de fournir des informations par écrit : Une agence en règle a l'obligation de vous envoyer un avis écrit. Ce document doit détailler la dette, incluant le nom du créancier d'origine, le montant exact et la date. Un fraudeur, lui, fera tout pour ne laisser aucune trace papier.

Le scénario de l'usurpation d'identité

Une de leurs stratégies les plus sournoises est de se faire passer pour un organisme gouvernemental. Les arnaqueurs adorent prétendre qu'ils travaillent pour l'Agence du revenu du Canada (ARC) ou un autre service officiel. C'est une façon simple pour eux de paraître crédibles et de donner du poids à leurs menaces. N'oubliez jamais : l'ARC ne vous contactera jamais de cette manière pour une dette.

Les fraudeurs exploitent la confiance que l'on place naturellement dans les institutions. Si un appel vous semble le moindrement suspect, raccrochez. Ensuite, contactez vous-même l'organisme en question en utilisant les coordonnées trouvées sur son site officiel, jamais celles données par la personne au téléphone.

L'importance de rester vigilant

Malheureusement, ces pratiques malhonnêtes sont loin d'être rares. Une enquête menée en France a montré que 26,5 % des sociétés de recouvrement inspectées avaient des méthodes plus que douteuses, comme inventer des frais supplémentaires illégitimes ou gonfler les montants dus. Si vous voulez creuser le sujet, vous pouvez consulter les détails de cette enquête sur les pratiques commerciales trompeuses.

Pour couronner le tout, ces arnaqueurs utilisent souvent des bribes d'informations obtenues illégalement pour rendre leur histoire plus crédible. Ils peuvent même employer des techniques avancées pour retrouver des personnes difficiles à joindre. Pour mieux saisir comment ils opèrent, jetez un œil à notre article sur le service de recherche d'adresse, ou skip tracing. Comprendre leurs tactiques est vraiment votre meilleure ligne de défense.

Comparatif rapide : agence légitime vs agence frauduleuse

Pour y voir plus clair en un coup d'œil, ce tableau résume les différences fondamentales entre une approche professionnelle et une arnaque.

| Indicateur | Agence légitime (ce que vous devriez voir) | Agence frauduleuse (ce qui doit vous alerter) |

|---|---|---|

| Identification | S'identifie clairement (nom de l'agent, nom de l'agence) et donne un numéro de permis si demandé. | Vague, refuse de s'identifier ou donne des informations impossibles à vérifier. |

| Preuve de la dette | Envoie un avis écrit détaillé (créancier, montant, date) sans que vous ayez à le demander. | Refuse d'envoyer tout document, prétend que c'est « urgent » et qu'il n'y a pas le temps. |

| Méthodes de paiement | Propose des options traçables : chèque, virement bancaire, paiement par carte de crédit via un portail sécurisé. | Exige un paiement immédiat par carte-cadeau, cryptomonnaie, virement Interac ou carte prépayée. |

| Ton de la communication | Professionnel, factuel, et respecte les heures de contact légales. | Agressif, menaçant, harcelant. Appels à des heures indues. |

| Menaces | Explique les conséquences réelles et légales d'un non-paiement (ex. : impact sur le crédit). | Menace d'arrestation, de poursuites imminentes, de saisie de biens sans ordonnance de la cour. |

| Contact | Fournit une adresse physique et un numéro de téléphone d'entreprise vérifiable. | Utilise des numéros de téléphone bloqués ou non traçables; aucune adresse physique. |

En gardant ces points en tête, vous serez beaucoup mieux outillé pour déceler une tentative d'arnaque et protéger vos finances.

Vérifier la légitimité de l'agence et de la créance

Quand un agent de recouvrement vous contacte, le premier réflexe est souvent la panique. C’est exactement sur ça que les fraudeurs comptent. Avant de faire quoi que ce soit, et surtout avant de sortir votre portefeuille, il faut prendre un pas de recul et tout vérifier. Une véritable agence comprendra votre prudence; une agence de recouvrement frauduleuse, elle, vous mettra la pression pour que vous ne preniez pas ce temps.

La toute première chose à faire? Demander des preuves écrites et détaillées de la dette. Ne vous fiez jamais à une simple affirmation au téléphone.

Insistez pour recevoir un document officiel, par courriel ou par la poste. Ce papier doit contenir des informations bien précises :

- Le nom complet et l'adresse de l’entreprise à qui vous deviez l’argent au départ (le créancier original).

- Le montant exact de la dette, avec le détail du capital et des frais ajoutés.

- La date à laquelle cette dette a été contractée.

Si l’agence refuse de vous envoyer ça par écrit ou vous pousse à payer immédiatement, c'est un drapeau rouge immense. Ne l'ignorez surtout pas.

Confirmer le permis d'exploitation de l'agence

Une fois que vous avez le document en main (ou si vous ne l’avez jamais reçu), la prochaine étape est de vérifier si l’agence a légalement le droit de travailler dans votre province. Au Canada, c'est une obligation : les agences de recouvrement doivent avoir un permis. Et bonne nouvelle, cette information est publique.

C'est assez simple à vérifier :

- Au Québec : Jetez un œil au registre de l'Office de la protection du consommateur (OPC). Une recherche rapide vous dira si l'agence y est inscrite.

- En Ontario : Le ministère des Services au public et aux entreprises, via Consumer Protection Ontario, tient une base de données publique des agences autorisées.

- En Colombie-Britannique : Consumer Protection BC propose un outil de recherche en ligne pour valider la licence d'une agence.

Cette petite vérification peut démasquer instantanément une compagnie qui opère dans l'illégalité.

Pour vous aider à y voir plus clair, voici un schéma qui résume les bonnes décisions à prendre face à un appel d'un agent de recouvrement.

Comme vous pouvez le voir, l'obtention de preuves écrites et l'absence de tactiques de pression sont des signes clairs que vous avez affaire à une agence légitime.

Contacter directement le créancier original

C'est l'étape ultime, celle qui ne ment pas. Même si l'agence a un permis et vous a fourni un document qui semble officiel, vous devez valider l'information à la source.

Prenez le téléphone et appelez vous-même le service des comptes à recevoir du créancier d'origine (votre ancienne compagnie de cellulaire, votre banque, etc.). Attention : utilisez le numéro de téléphone que vous trouvez sur leur site web officiel, pas celui que l'agent de recouvrement vous a donné. Demandez-leur s'ils ont bien engagé cette agence pour recouvrer cette dette en particulier.

Un simple appel peut déjouer les arnaques les plus sophistiquées. Les fraudeurs peuvent fabriquer de faux documents, mais ils ne peuvent pas inventer une confirmation du vrai créancier.

En suivant ces trois étapes – exiger une preuve, vérifier le permis et contacter le créancier –, vous vous donnez les moyens de ne parler qu'à de vrais professionnels. Pour mieux comprendre comment travaillent les agences sérieuses, vous pouvez consulter notre page sur les services de recouvrement de créances. Ça vous donnera une bonne idée des pratiques normales dans notre industrie.

Connaître vos droits face au harcèlement

Se sentir acculé par une agence de recouvrement agressive est une expérience déstabilisante. On peut vite se sentir dépassé, voire impuissant. Pourtant, il est essentiel de se rappeler que la loi canadienne vous protège. Le harcèlement n'est pas une stratégie de recouvrement légitime; au contraire, des règles très claires encadrent les pratiques des agences pour prévenir les abus.

Les lois provinciales, par exemple, sont très précises. Une agence n'a pas le droit de vous appeler à des heures déraisonnables, que ce soit tard le soir ou très tôt le matin. De plus, votre vie privée est protégée : il leur est formellement interdit de discuter de votre dette avec votre employeur, vos voisins, vos amis ou les membres de votre famille.

Le seul contact autorisé avec votre lieu de travail est pour confirmer votre emploi. Ils ne peuvent en aucun cas mentionner la raison de leur appel. Toute tentative de dépasser ce cadre strict est une violation directe de vos droits.

Reprenez le contrôle de la communication

Le téléphone est l'outil favori des agents de recouvrement, qu'ils soient simplement trop insistants ou carrément frauduleux. Heureusement, vous disposez d'un moyen simple, mais incroyablement efficace pour stopper le harcèlement téléphonique : exiger que toutes les communications se fassent par écrit.

C'est votre droit le plus strict. Une fois que vous avez formulé cette demande, l'agence est légalement obligée de cesser les appels et de communiquer avec vous uniquement par courriel ou par la poste. Non seulement cela vous apportera une tranquillité d'esprit immédiate, mais cela créera aussi une trace écrite de chaque échange. C'est un atout majeur si la situation s'envenime et que vous devez déposer une plainte.

Voici un modèle simple et direct que vous pouvez adapter :

Objet : Communication par écrit uniquement – Dossier [Votre numéro de dossier]

Madame, Monsieur,

Faisant suite à votre récent contact au sujet du dossier cité en référence, je vous informe par la présente que toutes les communications futures me concernant devront se faire exclusivement par écrit.

Conformément aux lois sur la protection des consommateurs en vigueur dans ma province, je ne souhaite plus recevoir d'appels téléphoniques de votre part. Veuillez dorénavant adresser toute correspondance à mon adresse courriel : [votre.courriel@email.com] ou à mon adresse postale : [Votre adresse postale].

Je vous remercie de respecter cette directive sans délai.

Cordialement,

[Votre nom]

Gardez vos informations personnelles pour vous

Sous la pression d'un appel insistant, on peut être tenté de fournir des informations pour que ça cesse. C'est précisément le piège à éviter. Ne communiquez jamais de données personnelles ou financières par téléphone, surtout si vous n'avez pas formellement validé l'identité de l'agence.

Quelles sont les informations à ne jamais divulguer?

- Votre numéro d'assurance sociale (NAS).

- Les détails de votre carte de crédit ou de débit.

- Vos identifiants de connexion bancaire.

- Les réponses à vos questions de sécurité.

Une agence légitime n'a absolument pas besoin de votre NAS pour recouvrer une dette, et elle ne vous demandera jamais vos mots de passe. Ces requêtes sont des signaux d'alarme majeurs qui pointent presque toujours vers une tentative de fraude.

N'oubliez pas que les pratiques commerciales trompeuses, comme déformer les détails d'une créance, sont sévèrement punies. La protection des consommateurs est une priorité, comme le montrent même des décisions judiciaires. Si le sujet vous intéresse, vous pouvez consulter cette analyse sur la jurisprudence contre les pratiques trompeuses. En connaissant vos droits et en restant ferme, vous avez tous les outils pour neutraliser les tactiques d'une agence de recouvrement frauduleuse.

Comment monter un dossier solide et porter plainte

Face à une agence de recouvrement frauduleuse ou même une agence légitime qui franchit les limites de la légalité, votre meilleure arme est une documentation rigoureuse. Chaque détail compte. Sans preuves tangibles, vos plaintes risquent de s'évaporer dans la nature. Il est donc primordial de transformer chaque interaction en un fait documenté.

Commencez par tenir un journal de bord. C'est plus simple qu'il n'y paraît, mais ça change tout. Pour chaque appel, courriel ou lettre, prenez quelques minutes pour noter les informations essentielles.

Voici ce que votre journal devrait contenir pour chaque contact :

- La date et l'heure exacte de l'interaction.

- Le nom de l'agent et celui de l'agence qu'il prétend représenter.

- Un résumé précis de la conversation : notez les menaces, le ton agressif, le langage abusif ou toute demande qui vous semble louche.

- Le numéro de téléphone qui s'est affiché sur votre appareil.

Ce simple exercice transformera des souvenirs flous en une chronologie de faits irréfutables. Pensez aussi à conserver toutes les preuves matérielles : gardez une copie de chaque courriel, sauvegardez les textos et enregistrez les messages vocaux.

À quelle porte frapper pour déposer une plainte?

Une fois que vous avez rassemblé vos preuves, il est temps de passer à l'action. Plusieurs organismes sont là pour vous épauler, chacun avec une mission bien précise.

Votre premier réflexe devrait être de vous tourner vers l'organisme de protection du consommateur de votre province. C'est l'autorité principale qui encadre les pratiques des agences de recouvrement sur votre territoire.

- Au Québec, c'est l'Office de la protection du consommateur (OPC) qui est votre allié.

- En Ontario, il faut s'adresser à Consumer Protection Ontario.

- En Colombie-Britannique, contactez Consumer Protection BC.

Ces organismes ont le pouvoir d'enquêter, d'imposer des sanctions et même de retirer le permis d'une agence fautive.

Un conseil d'expert : lorsque vous déposez plainte, soyez chirurgical. Fournissez des dates, des noms et, si possible, des citations exactes. Un dossier bien monté est un dossier qui obtient des résultats plus rapidement.

Signaler la fraude aux autorités nationales

Si vos soupçons penchent vers une arnaque pure et simple, ne vous arrêtez pas là. Il est crucial d'alerter les autorités nationales.

Le Centre antifraude du Canada (CAFC) est la centrale de renseignements sur la fraude au pays. En leur transmettant votre histoire, vous ne faites pas que vous aider vous-même; vous contribuez à un effort collectif pour cartographier les nouvelles arnaques et protéger d'autres Canadiens.

En parallèle, faites un signalement à votre service de police local. Même s'ils ne peuvent pas toujours intervenir sur-le-champ, obtenir un numéro de rapport de police est une étape cruciale, surtout si vous avez perdu de l'argent.

Les fraudeurs capitalisent sur la confusion, notamment avec la montée des paiements numériques. À titre d'exemple, en France, le volume de transactions frauduleuses a grimpé de 18 % en 2023. Pour mieux comprendre ces dynamiques, le rapport de l'Observatoire de la sécurité des moyens de paiement offre un éclairage pertinent. En documentant et en signalant, vous cessez d'être une victime passive pour devenir l'acteur principal de votre propre défense.

Savoir quand il faut passer le flambeau à des pros

Parfois, malgré toute votre bonne volonté, la situation vous dépasse. Le harcèlement d'une agence de recouvrement frauduleuse devient tout simplement insupportable, ou les détails de l'affaire sont trop complexes. Reconnaître qu'on a besoin d'un coup de main, ce n'est pas un signe de faiblesse, mais bien une preuve de force. C'est le signal qu'il est temps de faire appel à des experts.

Certains cas de figure appellent quasi automatiquement une expertise juridique. Par exemple, si la dette qu'on vous réclame est très élevée – on parle de plusieurs milliers de dollars –, les enjeux financiers sont assez importants pour justifier l'intervention d'un avocat. C'est aussi le cas si vous avez le moindre doute sur la prescription de la dette, c'est-à-dire si elle est trop vieille pour être légalement exigible. Un avocat spécialisé en droit de la consommation pourra valider ce point et défendre vos droits avec les bons arguments.

La dynamique change du tout au tout dès qu'un avocat envoie une mise en demeure. L'agence de recouvrement comprend alors qu'elle ne parle plus à une personne seule et vulnérable, mais à quelqu'un qui est prêt à se défendre en justice. Ce simple geste suffit souvent à mettre un terme aux tactiques les plus agressives.

Le rôle clé de l'avocat spécialisé

Faire appel à un avocat, c'est s'offrir une protection concrète. Voici ce qu'il peut faire pour vous :

- Décortiquer votre dossier : Il va vérifier si la créance est valide et repérer toute infraction à la loi commise par l'agence.

- Envoyer une mise en demeure : Ce document officiel ordonne à l'agence de cesser ses pratiques illégales et de ne communiquer qu'avec lui. Fini les appels incessants.

- Vous représenter en cour : Si le dossier se judiciarise, il sera là pour plaider votre cause et protéger vos intérêts.

Pensez-y sérieusement si le harcèlement continue même après avoir exigé des communications écrites, ou si les menaces illégales ne s'arrêtent pas.

Et si la dette est réelle, mais l'agence suspecte?

Il peut arriver que la dette soit légitime, mais que l'agence qui vous contacte vous semble louche. Dans ce cas, d'autres professionnels peuvent vous éclairer.

Un conseiller en crédit ou un syndic autorisé en insolvabilité peut jeter un œil à l'ensemble de votre situation financière. Leur avis est impartial et ils peuvent vous proposer des solutions concrètes, comme une proposition de consommateur, pour gérer la dette. Ils peuvent même vous aider à négocier un plan de paiement directement avec le créancier original, ce qui permet de contourner complètement une agence potentiellement malhonnête.

Des agences de recouvrement légitimes, comme Primat, peuvent également offrir un éclairage précieux sur la gestion de créances complexes. Pour mieux comprendre les procédures légales et professionnelles, leur guide sur la gestion des jugements est une excellente ressource qui illustre bien les étapes à suivre.

On répond à vos questions sur les agences de recouvrement

Face à un appel d'une agence de recouvrement, légitime ou non, les mêmes questions reviennent toujours. C'est normal. Voici des réponses claires, sans détour, pour vous aider à y voir plus clair et à réagir de la bonne façon.

Est-ce qu'une agence peut saisir mon salaire ou mes biens?

La réponse courte est non. Une agence de recouvrement n'a pas le pouvoir de faire une saisie sur votre salaire, de geler votre compte en banque ou de prendre vos biens sur un simple coup de fil. C'est une fausse croyance très répandue.

Pour en arriver là, il faut un jugement du tribunal. Le créancier original devrait d'abord vous poursuivre en justice et gagner sa cause. Toute menace de saisie immédiate qui ne s'appuie pas sur une décision de la cour est une tactique d'intimidation illégale. C'est même un des signaux d'alarme les plus évidents d'une arnaque.

Suis-je obligé de payer des frais supplémentaires?

Au Canada, la loi est formelle : les frais de recouvrement sont l'affaire du créancier, pas la vôtre. Une agence légitime ne peut absolument pas ajouter ses propres frais de service, des « frais administratifs » ou d'autres pénalités inventées au montant que vous devez.

Les seuls ajouts permis sont les intérêts, mais seulement ceux qui étaient déjà prévus dans votre contrat initial ou ceux ordonnés par un juge. Si on vous demande plus que la dette originale plus les intérêts, exigez une explication écrite et détaillée.

Un des trucs favoris des fraudeurs, c'est de gonfler la dette avec des frais bidon. Ne payez jamais un sou de plus que la créance originale et les intérêts contractuels sans avoir une preuve en béton.

Que faire si je ne reconnais pas cette dette?

Le plus important : ne paniquez pas. Et surtout, ne reconnaissez rien. Si le montant ou le créancier ne vous dit absolument rien, votre premier réflexe doit être d'exiger une preuve écrite.

Demandez un document qui précise le nom du créancier original, la date de la dette et une description claire du produit ou du service. C'est ensuite à vous de faire vos vérifications. Il peut s'agir d'une simple erreur, d'un vol d'identité ou d'une arnaque pure et simple. Ne faites aucun paiement tant que vous n'êtes pas absolument certain que cette dette est bien la vôtre.

Si vous faites face à une situation qui vous dépasse ou si vous souhaitez confier la gestion de vos comptes à recevoir à des experts qui respectent la loi à la lettre, Primat propose des services de recouvrement et d'enquête professionnels.