Ne pas payer une agence de recouvrement au Canada peut sembler une échappatoire, mais c'est une décision qui déclenche une véritable réaction en chaîne, avec des conséquences de plus en plus lourdes. Au début, vous recevrez plus d’appels, c’est certain. Mais la situation peut vite déraper, endommageant votre dossier de crédit et pouvant même mener à des actions légales comme une saisie sur votre salaire.

Une chose est sûre : l’inaction est rarement la meilleure des stratégies.

Ce qui arrive quand on ignore un agent de recouvrement

Ignorer les appels et les lettres d’une agence de recouvrement est une réaction humaine, souvent dictée par le stress ou le sentiment d'être dépassé. Le problème, c'est que cette approche ne fait qu’aggraver les choses. La dette ne disparaît pas comme par magie; au contraire, elle entre dans un processus bien huilé qui peut laisser des cicatrices profondes sur vos finances.

Au départ, l'agence va simplement redoubler d'efforts pour établir le contact. C'est quand ces tentatives restent lettre morte que les choses se corsent vraiment.

L’escalade des actions de recouvrement

Le scénario est presque toujours le même et suit une progression logique :

- Les communications s’intensifient : Attendez-vous à recevoir plus d'appels, plus de courriels, plus de lettres. Le ton deviendra plus formel, plus pressant, soulignant l'urgence de la situation.

- Votre dossier de crédit prend un coup : L'agence signalera la dette impayée aux bureaux de crédit comme Equifax et TransUnion. Une simple mention de « recouvrement » peut faire chuter votre cote de crédit de façon dramatique. Obtenir un prêt, une carte de crédit ou même louer un appartement deviendra alors beaucoup plus compliqué.

- Le dossier se déplace au tribunal : Si la dette n'est toujours pas réglée, le créancier, par l’entremise de l'agence, peut décider de passer à la vitesse supérieure et d'entamer une poursuite judiciaire. S'il obtient un jugement en sa faveur, il aura des outils légaux très puissants pour récupérer ce qui lui est dû.

- L’exécution du jugement : Une fois le jugement en main, l'agence peut légalement procéder à une saisie sur votre salaire ou même saisir des fonds directement dans vos comptes bancaires.

Il faut aussi savoir que si vous devenez injoignable, les agences ne baissent pas les bras. Elles peuvent faire appel à des techniques d'enquête spécialisées pour vous retrouver. Pour comprendre comment cela fonctionne, vous pouvez consulter notre guide sur le service de recherche et de localisation (skip tracing), qui explique comment les professionnels localisent les individus difficiles à contacter.

Ne pas payer une agence de recouvrement, c’est transformer un problème financier qui pourrait être gérable en un véritable casse-tête juridique et financier. Agir rapidement, que ce soit pour contester la dette ou pour négocier, est toujours la meilleure approche.

Pour y voir plus clair, il est utile de déconstruire certaines idées reçues. Le tableau ci-dessous sépare les mythes de la réalité en ce qui concerne le non-paiement au Canada.

Mythes et réalités sur le non-paiement au Canada

| Mythe courant | Réalité juridique et financière au Canada |

|---|---|

| "Si j'ignore l'agence, elle finira par abandonner." | Faux. Les agences sont tenaces et les dettes sont souvent revendues à d'autres agences. L'inaction mène presque toujours à une escalade des mesures. |

| "Une agence de recouvrement ne peut rien faire sans mon accord." | Faux. Bien qu'elle ne puisse pas saisir votre salaire sans un jugement, elle peut sérieusement nuire à votre cote de crédit et, ultimement, vous poursuivre en justice. |

| "Je ne peux pas être poursuivi pour une petite dette de quelques centaines de dollars." | Faux. Il n'existe pas de montant minimum pour entamer une action en justice. Les créanciers peuvent tout à fait décider de poursuivre pour de petites sommes, notamment via la Division des petites créances. |

| "L'agence ne peut pas m'appeler au travail ou contacter ma famille." | Partiellement vrai. Les lois provinciales encadrent très strictement les contacts. L'agence peut appeler votre employeur uniquement pour confirmer votre emploi, mais sans jamais divulguer la nature de son appel. |

En fin de compte, comprendre la réalité juridique et financière vous donne le pouvoir de prendre de meilleures décisions et d'éviter que la situation ne s'envenime inutilement.

Face aux agents de recouvrement : connaissez vos droits

Recevoir un appel d’une agence de recouvrement peut être intimidant, et il est facile de se sentir pris au dépourvu. Mais rassurez-vous : vous n’êtes pas sans recours. Au Canada, des lois très strictes, tant au niveau provincial que fédéral, encadrent ce que les agents de recouvrement peuvent et ne peuvent pas faire. Le but? Vous protéger en tant que consommateur. Comprendre ces règles du jeu est la première étape pour reprendre le contrôle de la situation et vous assurer que personne n'abuse de ses droits.

En gros, la loi cherche à créer un équilibre. L'agence a tout à fait le droit de tenter de récupérer une dette légitime, mais elle doit le faire de façon professionnelle et respectueuse. Le harcèlement, les menaces ou la diffusion d’informations trompeuses sont tout simplement interdits.

Ce que les agences de recouvrement ont le droit de faire

Le cadre légal permet aux agences de prendre certaines mesures pour récupérer l'argent qui leur est dû. Il est important de savoir ce qui est permis pour ne pas confondre une pratique légale, même si elle est désagréable, avec un véritable abus.

- Prendre contact avec vous : Une agence peut vous appeler, vous écrire ou vous envoyer des courriels pour vous informer de la dette et discuter du paiement.

- Contacter des tiers (avec de grosses limites) : Ils ont le droit d'appeler un membre de votre famille, un ami ou même votre employeur, mais uniquement pour obtenir ou confirmer vos coordonnées (adresse, numéro de téléphone). Ils n'ont absolument pas le droit de mentionner que vous avez une dette.

- Signaler la dette aux agences de crédit : L'agence peut informer les bureaux de crédit comme Equifax et TransUnion d'un défaut de paiement. Malheureusement, cela aura un impact négatif sur votre cote de crédit.

- Intenter une poursuite judiciaire : Si les discussions n'aboutissent à rien, l'agence peut, au nom de son client, vous poursuivre en justice pour obtenir un jugement officiel contre vous.

Même si ces actions peuvent sembler intrusives, elles font partie du processus normal. Cependant, la manière dont elles sont menées est, elle, très réglementée.

Ce qui est strictement interdit

La loi est très claire sur ce qui constitue un comportement abusif. Si un agent de recouvrement adopte l'une des pratiques suivantes, il est dans l'illégalité et vous avez le droit de le signaler. Votre décision de ne pas payer une agence de recouvrement ne leur donne pas le droit de vous intimider.

Voici des exemples concrets de pratiques illégales :

- Le harcèlement : Vous appeler sans arrêt, à des heures indues (typiquement avant 7 h et après 21 h en semaine, ou le dimanche dans plusieurs provinces), ou employer un langage menaçant ou insultant est illégal.

- Les menaces bidon : Un agent ne peut pas vous menacer de vous faire arrêter ou d'entamer des poursuites criminelles. Une dette non payée relève du droit civil, pas du droit criminel. Il ne peut pas non plus se faire passer pour un avocat ou un agent du gouvernement.

- La violation de votre vie privée : Parler de votre dette avec votre patron, vos collègues, vos voisins ou les membres de votre famille (au-delà de la simple confirmation de vos coordonnées) est une grave infraction.

- L'ajout de frais illégaux : L'agence ne peut pas gonfler la facture avec des frais qui n'étaient pas prévus dans votre contrat original avec le créancier. Les seuls frais supplémentaires possibles sont ceux accordés par un tribunal après un jugement.

- La pression pour liquider des biens essentiels : On ne peut pas vous suggérer de vendre des biens insaisissables ou d'utiliser des fonds protégés par la loi (comme certaines aides gouvernementales) pour rembourser votre dette.

Savoir faire la différence entre une communication légitime et une manœuvre abusive vous redonne le pouvoir. Prenez l'habitude de tout noter : la date, l'heure, le nom de la personne qui vous a appelé et ce qui a été dit. Ces notes pourraient s'avérer cruciales si vous devez porter plainte.

Vos responsabilités dans cette situation

Si les agences ont des règles à respecter, vous avez aussi quelques responsabilités de votre côté. La plus importante est simple : ne faites pas l'autruche.

- Validez la dette : Avant toute chose, assurez-vous que la dette est bien la vôtre et que le montant réclamé est correct. Vous avez le droit d'exiger de l'agence une preuve écrite détaillant le nom du créancier original et le solde dû.

- Communiquez clairement : Si vous contestez la dette, faites-le savoir à l'agence par écrit. Si vous reconnaissez la dette mais que vous êtes incapable de payer, ouvrez le dialogue pour explorer des solutions. L'ignorance est rarement la bonne stratégie.

- Fournissez des informations de base : Quand une agence vous demande de confirmer vos coordonnées, il est dans votre intérêt de le faire. Cela garantit que vous recevrez toutes les communications importantes concernant votre dossier.

En comprenant à la fois vos droits et vos obligations, vous passez d'une confrontation stressante à une discussion encadrée par la loi. C'est la meilleure posture pour négocier, contester ou planifier un remboursement, tout en protégeant votre dignité et votre vie privée.

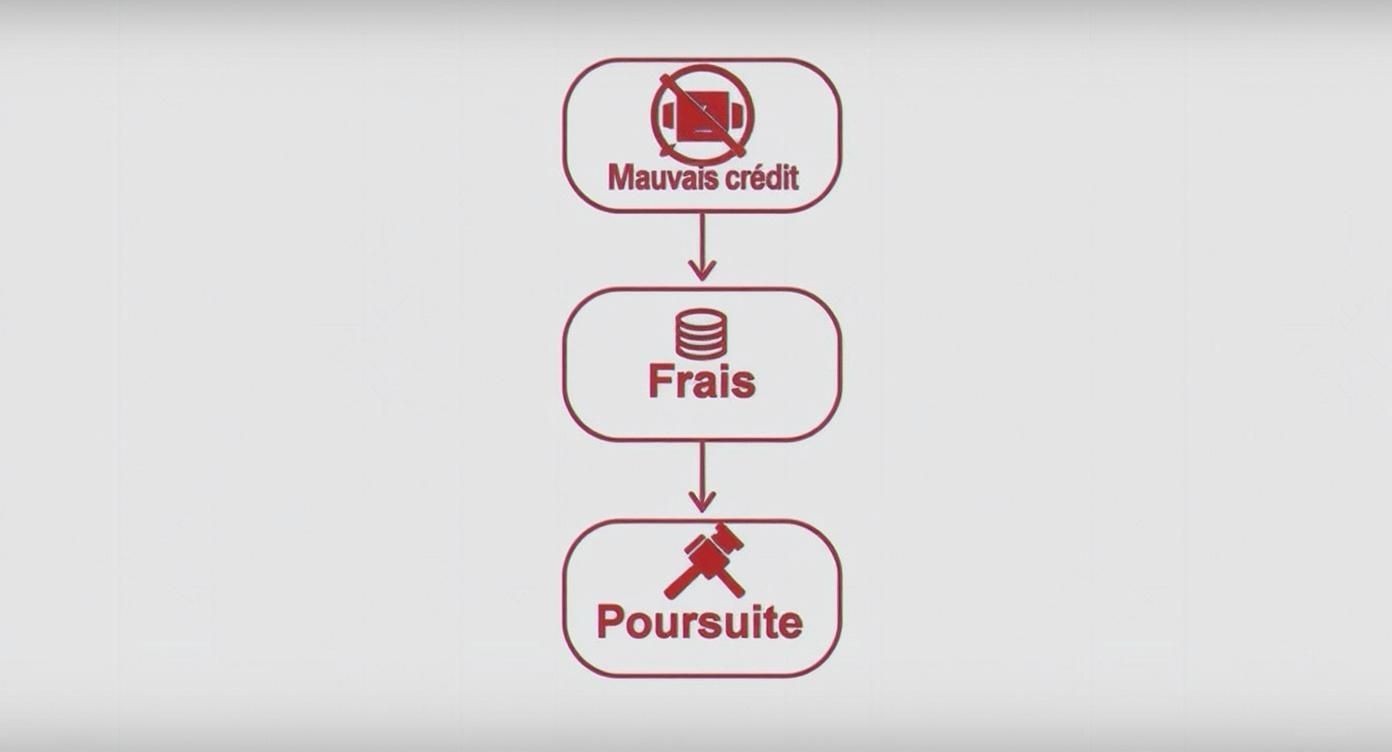

Ce qui vous attend si vous ne payez pas : conséquences financières et juridiques

Choisir d’ignorer une agence de recouvrement peut sembler une échappatoire face à la pression financière. Pourtant, c'est une décision qui déclenche une véritable cascade de problèmes. Loin de s'effacer avec le temps, la dette entre dans une nouvelle dimension, où les conséquences juridiques et financières deviennent rapidement bien plus lourdes que le montant de départ.

La première onde de choc est purement financière. Votre cote de crédit en prend un coup quasi immédiat, et c'est un coup dur. Une note de recouvrement peut entacher votre dossier pendant six ou sept ans, selon la province. Pendant tout ce temps, bonne chance pour obtenir un prêt hypothécaire, un prêt auto ou même une simple carte de crédit.

Quand la dette se met à gonfler toute seule

Au-delà du score de crédit, le montant que vous devez commence à augmenter. Si l'agence de recouvrement décide de passer à la vitesse supérieure et obtient un jugement contre vous, le tribunal ajoutera des intérêts légaux à la somme initiale. Et ces intérêts, ils courent, ils courent, jusqu'à ce que tout soit remboursé.

Pire encore, tous les frais engagés par le créancier pour vous amener devant le juge – frais de cour, honoraires d'huissier – sont ajoutés à votre ardoise. Une petite facture peut ainsi doubler, voire tripler, sans que vous n'ayez rien fait.

Imaginez une dette de 1 500 $ que vous laissez traîner. Une fois le jugement rendu, ajoutez les frais de justice et quelques mois d'intérêts, et vous voilà facilement à plus de 2 500 $ à rembourser. C'est un calcul simple qui montre comment l'inaction transforme un petit problème en un gros casse-tête.

Ce scénario est loin d'être rare, surtout dans le climat économique actuel. Une étude de 2023 montrait que 82 % des entreprises sont payées en retard, et pour 41 % d'entre elles, c'est une stratégie délibérée de leurs clients pour gérer leur trésorerie. Cette réalité met une pression énorme sur les créanciers, qui n'ont d'autre choix que d'être fermes sur le recouvrement. Le risque de ne pas payer n'a jamais été aussi élevé. Pour ceux que ça intéresse, l'étude complète de Coface offre un aperçu fascinant de ces dynamiques.

Quand la justice s'en mêle : les recours post-jugement

Une fois qu'un créancier a un jugement en main, il ne s'agit plus de simples lettres de rappel. Il dispose d'un arsenal légal pour récupérer son argent, et l'agence de recouvrement est là pour l'utiliser en mandatant un huissier.

Voici les outils les plus courants à sa disposition au Canada :

- La saisie sur salaire : Votre employeur recevra un ordre légal lui demandant de prélever une partie de votre paie chaque mois (le pourcentage varie d'une province à l'autre) pour la verser directement au créancier.

- La saisie de compte bancaire : L'argent qui se trouve dans vos comptes peut être gelé et saisi pour rembourser la dette.

- La saisie de biens : Dans certains cas, vos biens personnels non essentiels – comme une deuxième voiture, des équipements de loisir ou d'autres actifs de valeur – peuvent être saisis et vendus aux enchères.

Naviguer dans les méandres d'un jugement exige une expertise pointue pour savoir quand et comment agir. Pour comprendre comment ces procédures sont mises en œuvre efficacement, vous pouvez explorer nos services de gestion des jugements, qui aident les entreprises à faire appliquer les décisions des tribunaux.

Au final, faire l'autruche face à une agence de recouvrement, c'est transformer un souci financier en un véritable bourbier juridique. Les conséquences dépassent de loin les appels insistants; elles peuvent miner votre stabilité financière, votre accès au crédit et même vos biens personnels pour des années. Que ce soit pour contester la dette ou négocier un arrangement, agir est toujours la meilleure stratégie pour éviter que la situation ne vous échappe complètement.

Comment contester une dette ou négocier un règlement

Se retrouver face à une agence de recouvrement peut donner l'impression d'être dans une impasse. Pourtant, que vous remettiez en question la validité de la dette ou que vous n'ayez tout simplement pas les moyens de payer, vous avez bien plus d'options que vous ne le pensez. La clé est de reprendre le contrôle en agissant de manière proactive, soit en contestant formellement la créance, soit en négociant un terrain d'entente.

Plutôt que de subir la pression, cette approche vous permet de transformer une situation stressante en un processus que vous pouvez gérer. Vous n'êtes plus une victime passive, mais un acteur qui défend ses droits et ses intérêts. Il suffit de connaître les bonnes étapes et de communiquer de façon stratégique.

L'inaction, elle, a des conséquences bien réelles. Cet arbre de décision illustre clairement ce qui vous attend si vous choisissez d'ignorer une agence de recouvrement.

Comme on peut le voir, ne rien faire mène presque inévitablement à des problèmes qui ne feront qu'aggraver votre situation financière et juridique.

Les étapes pour contester une dette

Si vous avez le moindre doute sur la dette réclamée — que ce soit le montant, le créancier d'origine ou même son existence —, vous êtes en droit de la contester. Cette simple démarche oblige l'agence à prouver le bien-fondé de sa demande.

- Exigez une validation écrite. C'est votre premier réflexe. Envoyez une lettre recommandée à l'agence pour demander une preuve formelle de la dette. Cette lettre doit réclamer le nom du créancier original, la date du contrat initial et un décompte détaillé du montant dû.

- Ne reconnaissez jamais la dette verbalement. Au téléphone, restez calme, poli, mais ferme. Évitez à tout prix les phrases comme « Je sais que je dois cet argent » ou « Je vais voir ce que je peux faire pour payer ». La moindre reconnaissance, même partielle, pourrait affaiblir votre position et compliquer votre contestation.

- Vérifiez les délais de prescription. Chaque province canadienne a une loi qui fixe une période au-delà de laquelle un créancier ne peut plus vous poursuivre en justice pour une dette non garantie. Ces délais varient généralement de deux à six ans. Si cette période est écoulée, la dette n'est pas effacée, mais l'agence perd son principal moyen de pression : la menace d'une action en justice.

Contester une dette n'est pas une combine pour échapper à ses responsabilités. C'est un droit fondamental qui vous protège contre les erreurs, les fraudes ou les réclamations abusives.

Stratégies efficaces pour négocier un règlement

Si la dette est bien valide, mais que vos finances actuelles ne vous permettent pas de la régler d'un seul coup, la négociation devient votre meilleure alliée. Les agences de recouvrement préfèrent souvent recevoir une somme garantie, même réduite, plutôt que de prendre le risque de ne rien percevoir du tout.

Elles sont donc souvent prêtes à discuter, à condition que votre approche soit crédible et bien préparée.

- Proposez un règlement forfaitaire. Si vous avez accès à une somme d'argent (un remboursement d'impôt, un coup de main d'un proche), vous pouvez offrir de payer un pourcentage de la dette en un seul versement pour clore le dossier. Une offre de 50 % à 70 % du montant total constitue souvent un bon point de départ pour la discussion.

- Négociez un plan de paiements mensuels. Si un paiement unique est hors de portée, proposez un échéancier réaliste. Calculez précisément ce que vous pouvez verser chaque mois sans compromettre vos dépenses essentielles et présentez cette offre chiffrée à l'agence.

Peu importe la voie que vous choisissez, une règle d'or s'applique : obtenez toujours l'accord par écrit. Avant d'envoyer le moindre dollar, exigez un document signé qui confirme noir sur blanc que votre paiement (qu'il soit unique ou le dernier d'un plan) soldera la dette dans son intégralité. Ce papier est votre seule protection en cas de litige futur.

Les créances impayées ne sont pas qu'un problème pour les particuliers ; c'est un enjeu économique majeur. Les entreprises perdent chaque année des sommes colossales à cause des factures non réglées, ce qui explique la ténacité des agences de recouvrement. Pour mieux saisir les rouages de cette industrie, vous pouvez découvrir plus de détails sur le recouvrement en France sur Xerfi.com. Cette perspective permet de comprendre pourquoi une approche proactive de contestation ou de négociation est si cruciale.

Prévenir les dettes avant le recouvrement

La meilleure façon de gérer le recouvrement? C'est simple : ne jamais y arriver. Même s'il est crucial de connaître ses droits et ses options une fois le processus enclenché, la prévention reste de loin la meilleure stratégie pour protéger sa santé financière et sa tranquillité d'esprit. En adoptant les bonnes habitudes dès le départ, la question de savoir s'il faut ne pas payer une agence de recouvrement ne se posera tout simplement jamais.

Cette approche proactive est aussi valable pour les particuliers que pour les entreprises. Pour un individu, tout part d’une saine gestion de ses finances personnelles. Pour une entreprise, cela signifie mettre en place des politiques de crédit robustes pour minimiser les risques d'impayés.

Stratégies préventives pour les particuliers

Éviter le surendettement est avant tout une question de discipline et de communication. L'idée n'est pas d'attendre la crise pour réagir, mais plutôt d'anticiper les pépins financiers et d'agir dès les premiers signaux d'alarme.

Voici quelques pistes concrètes à explorer :

- Bâtir un budget réaliste : Prenez le temps d'analyser vos revenus et vos dépenses pour savoir exactement où va votre argent. Un budget clair vous aide à repérer les postes de dépenses excessives et à vous assurer que vos obligations financières restent toujours la priorité.

- Parler à ses créanciers : Vous sentez que vous aurez du mal à faire un paiement? N'attendez pas la date d'échéance pour réagir. Contactez votre créancier avant. Beaucoup préféreront trouver un arrangement temporaire, comme un report ou un échéancier modifié, plutôt que d'envoyer le dossier en recouvrement.

- Penser à la consolidation de dettes : Si vous jonglez avec plusieurs dettes à fort taux d'intérêt (cartes de crédit, prêts personnels), la consolidation peut être une bouée de sauvetage. Elle regroupe tout en un seul paiement mensuel, souvent à un taux plus avantageux, ce qui simplifie grandement la gestion.

Bonnes pratiques pour les entreprises

Pour une entreprise, une facture impayée, c'est bien plus qu'une simple perte de revenus. C'est du temps et de l'énergie gaspillés à courir après son argent. Une gestion de crédit proactive est donc non négociable pour garder une trésorerie saine.

La prévention des créances douteuses est un investissement direct dans la stabilité financière de votre entreprise. Chaque dollar non recouvré affecte votre marge bénéficiaire et votre capacité à croître.

Pour limiter ce risque, tout repose sur trois piliers fondamentaux :

- Vérifier la solvabilité des clients : Avant d'accorder du crédit, faites vos devoirs. Prenez le temps d'évaluer la capacité de paiement de votre client. Des outils simples, comme des références commerciales ou des rapports de crédit, peuvent vous épargner bien des maux de tête. Vous pouvez d'ailleurs en apprendre davantage sur l'importance de l'évaluation de la solvabilité pour protéger votre entreprise.

- Fixer des conditions de paiement claires : Vos contrats et factures doivent être limpides : délais de paiement, pénalités de retard, conséquences en cas de non-paiement. Il ne doit y avoir aucune place à l'interprétation.

- Assurer un suivi proactif des factures : N'attendez pas qu'une facture ait 90 jours de retard pour vous inquiéter. Mettez en place un système de rappels automatiques et décrochez le téléphone pour contacter personnellement les clients dès les premiers jours de retard.

Le comportement de paiement des débiteurs varie énormément d'un secteur à l'autre, ce qui rend la prévention encore plus cruciale. Une analyse du marché français a révélé que, bien que le chiffre d'affaires des agences de recouvrement ait augmenté de 19 % entre 2020 et 2024, les taux de succès varient de 60 % dans le BTP à plus de 90 % dans l'industrie. Ces chiffres montrent que le refus de payer une agence de recouvrement dépend fortement du contexte économique, soulignant l'importance pour les entreprises de se protéger en amont. Pour plus de détails, vous pouvez consulter l'étude sur le marché du recouvrement sur Businesscoot.com.

Quand faire appel à un professionnel pour gérer une dette

Faire face à une dette qui semble insurmontable, c'est un peu comme être pris dans une tempête sans boussole. Les appels incessants des agences de recouvrement ajoutent au stress, et il est facile de se sentir complètement perdu. C'est à ce moment précis que faire appel à un professionnel n'est pas un signe de faiblesse, mais plutôt une manœuvre stratégique pour reprendre la barre.

Tenter de naviguer seul dans des eaux aussi troubles, surtout face à une menace de saisie de salaire ou un endettement qui paraît sans fond, risque souvent d'aggraver la situation. Un expert, lui, connaît la carte du territoire. Il peut vous tracer le chemin le plus sûr pour revenir à bon port.

Savoir quand il est temps de demander de l'aide

La première étape, et la plus difficile, est souvent d'admettre qu'on a besoin d'un coup de main. Certains signaux d'alarme sont clairs et indiquent qu'il est temps de confier la gestion de la crise à quelqu'un dont c'est le métier.

Voici quelques scénarios où un soutien professionnel devient essentiel :

- Le harcèlement devient insupportable : Si les appels et les lettres de l'agence de recouvrement virent à l'abus et grugent votre paix d'esprit.

- La dette est tout simplement trop grosse : Quand le total de ce que vous devez dépasse de loin votre capacité à rembourser, même en vous serrant la ceinture au maximum.

- Les démarches légales sont enclenchées : Si vous recevez une mise en demeure ou, pire, une convocation au tribunal, il n'est plus temps d'attendre.

- Vous êtes dans une impasse : Malgré toutes vos tentatives pour négocier, vous n'arrivez pas à trouver un terrain d'entente avec vos créanciers.

Espérer que le problème se règle de lui-même en ignorant ces signaux est une illusion. La décision de ne pas payer une agence de recouvrement sans avoir un plan solide mène presque toujours à des conséquences bien plus sérieuses.

Les experts qui peuvent vous sortir du pétrin

Au Canada, plusieurs types de professionnels peuvent vous proposer des solutions concrètes et légales pour gérer votre endettement. Chacun a son propre champ d'expertise, et le bon choix dépendra de votre situation financière personnelle.

Le but n'est pas juste de régler une facture. C'est de retrouver une stabilité financière à long terme. Un bon professionnel vous aidera à mettre en place une solution durable pour repartir sur des bases saines, pas juste poser un bandage sur une plaie qui continue de s'infecter.

Voici les deux principaux experts à considérer :

- Le conseiller en crédit : Souvent affilié à un organisme à but non lucratif, ce spécialiste peut vous aider à faire un budget réaliste, à négocier avec vos créanciers pour réduire les taux d'intérêt et à établir un plan de gestion de dettes. C'est un excellent premier pas si votre situation est encore maîtrisable.

- Le syndic autorisé en insolvabilité (SAI) : C'est le seul professionnel au Canada qui a l'autorisation légale de gérer les procédures de proposition de consommateur et de faillite. Si votre endettement est devenu critique, un SAI analysera votre situation et vous guidera vers la meilleure option pour vous libérer de vos dettes de façon légale et définitive.

Contacter l'un de ces experts vous met immédiatement à l'abri des agences de recouvrement et vous donne un plan d'action clair pour rebâtir votre avenir financier.

Foire aux questions sur le recouvrement de dettes

Le monde du recouvrement peut vite devenir intimidant et complexe. Pour vous aider à y voir plus clair, voici des réponses directes aux questions les plus fréquentes, basées sur les lois en vigueur au Canada. L'idée est de démystifier certains concepts et de vous donner des repères solides.

Si vous vous demandez ce qui arrive concrètement quand on choisit de ne pas payer une agence de recouvrement, ces quelques points vous éclaireront sur les véritables enjeux et les options qui s'offrent à vous.

Quelle est la première chose à faire si une agence me contacte?

Le réflexe numéro un : restez calme et ne confirmez rien sur le coup. La meilleure approche est de poliment demander à l'agent de vous faire parvenir tous les détails de la créance par écrit.

Cette demande de validation de la dette est un droit. Le document doit contenir des informations précises :

- Le nom du créancier à l'origine de la dette.

- Le montant exact réclamé, avec le détail des frais et intérêts.

- La date de la dette initiale.

En procédant ainsi, vous gagnez un temps précieux pour analyser la situation à tête reposée et vérifier que la demande est bien fondée avant d'aller plus loin.

Un agent de recouvrement peut-il me menacer de prison?

Jamais. C'est une ligne rouge à ne pas franchir. Au Canada, une dette impayée relève du droit civil, et non du droit criminel. Un agent qui vous menace d'arrestation ou de poursuites criminelles non seulement vous ment, mais il commet une infraction.

Ces méthodes d'intimidation violent directement les lois provinciales qui protègent les consommateurs. Si vous faites face à ce genre de tactique, notez bien tous les détails de l'interaction et signalez immédiatement l'agence à l'organisme de votre province, comme l'Office de la protection du consommateur au Québec.

Connaître ses droits, c'est son meilleur blindage face aux pratiques abusives. Une agence sérieuse respecte les règles du jeu. Une agence qui utilise la peur doit être signalée.

Qu'est-ce que le délai de prescription d'une dette?

C'est une notion cruciale. Le délai de prescription est la période au-delà de laquelle un créancier perd le droit de vous poursuivre en justice pour une dette. Au Canada, ce délai varie d'une province à l'autre, mais il est souvent de deux ans. Ce compteur démarre à partir du dernier paiement ou de la dernière fois où vous avez reconnu la dette par écrit.

Attention, une fois le délai passé, la dette n'est pas effacée, mais l'agence de recouvrement perd son outil de pression le plus puissant : la menace d'une action au tribunal. Il faut savoir qu'effectuer un paiement, même minime, ou simplement admettre la dette par écrit peut relancer le compteur à zéro.

Gérer les créances impayées demande une expertise et un doigté que peu d'entreprises possèdent à l'interne. Si vous souhaitez récupérer ce qui vous est dû de manière efficace, professionnelle et respectueuse de la loi, Primat est là pour vous accompagner. Notre portail client vous permet de soumettre et de suivre vos dossiers en toute simplicité, vous laissant libre de vous concentrer sur votre cœur de métier.

Découvrez comment Primat peut optimiser votre processus de recouvrement dès aujourd'hui