Pour une entreprise canadienne qui fait affaire à l'international, maîtriser le jargon du crédit en anglais n'est pas juste un atout, c'est une nécessité. Comment dit-on « enquête de crédit » en anglais? La réponse la plus courante est « credit check », mais ce n'est que la pointe de l'iceberg. Saisir les subtilités entre les différents termes est la clé pour éviter les malentendus et prendre des décisions éclairées.

S'y retrouver dans le crédit en anglais

Dans le monde des affaires, chaque mot compte. Utiliser le mauvais terme anglais pour une enquête de crédit peut créer de la confusion, surtout quand on évalue un nouveau partenaire aux États-Unis ou ailleurs. Il ne s'agit pas de traduire mot à mot, mais de bien comprendre le contexte derrière chaque expression.

Imaginez que vous préparez un long voyage en voiture dans un pays étranger. Vous ne partiriez pas sans avoir étudié la carte et compris la signification des panneaux. C'est la même chose ici. Sans une bonne compréhension de la terminologie, vous pourriez mal interpréter la santé financière d'un client potentiel et prendre une mauvaise décision.

Les termes essentiels et ce qu'ils signifient vraiment

Le vocabulaire du crédit peut paraître intimidant au premier abord, mais tout se résume à quelques concepts clés. Chaque terme décrit une étape ou un élément précis du processus.

- Credit Check : C’est le terme général pour l’action de vérifier la solvabilité d’une entreprise ou d’une personne. C'est un peu comme jeter un coup d'œil rapide à son bulletin financier.

- Credit Report : C'est le document détaillé qu'on obtient après la vérification. Pensez-y comme le bulletin complet, avec l'historique de paiement, les dettes et le pointage de crédit.

- Credit Inquiry : C'est la trace qui est laissée dans le dossier de crédit chaque fois qu'une vérification officielle est faite. Chaque consultation est enregistrée.

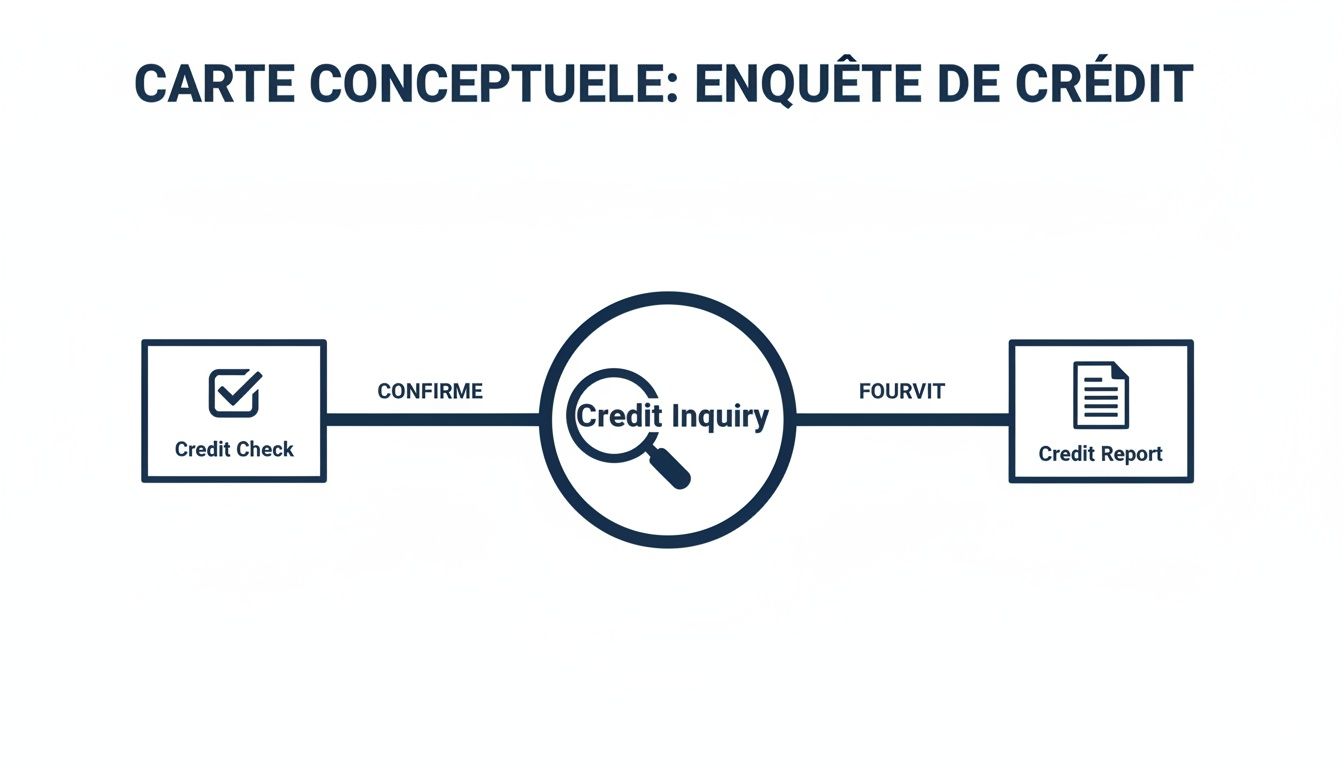

Ce diagramme montre bien comment ces concepts s'enchaînent.

Comme on le voit, la « Credit Inquiry » (la demande) déclenche le « Credit Check » (l'action de vérifier), qui aboutit à la production du « Credit Report » (le document final). Bien connaître ce vocabulaire vous permet non seulement d'évaluer les risques avec plus de précision, mais aussi de communiquer vos décisions de façon claire et professionnelle.

Pour simplifier ces démarches, des outils modernes existent. Découvrez par exemple comment l'assistant IA de Primat peut vous aider à optimiser vos opérations de crédit.

Glossaire rapide des termes de crédit anglais

Pour vous aider à y voir plus clair, voici un tableau qui résume les termes les plus courants et leur utilisation dans un contexte d'affaires canadien.

| Terme anglais | Traduction française courante | Quand l'utiliser au Canada |

|---|---|---|

| Credit Check | Vérification de crédit | Terme général et passe-partout pour décrire l'action de vérifier la solvabilité d'un client. |

| Credit Report | Rapport de crédit | Pour parler du document détaillé fourni par les agences comme Equifax ou TransUnion. |

| Credit Inquiry | Demande de crédit | Utilisé pour désigner la note laissée au dossier après une vérification officielle. |

| Credit Investigation | Enquête de crédit approfondie | Pour une analyse plus poussée, souvent quand il y a des signaux d'alarme. |

| Trade References | Références commerciales | Quand vous demandez à contacter d'autres fournisseurs pour vérifier l'historique de paiement d'un client. |

Ce petit lexique est un bon point de départ. En utilisant le bon mot au bon moment, vous montrez votre professionnalisme et vous assurez que tout le monde est sur la même longueur d'onde.

Distinguer le credit check du credit report

Quand on parle d'enquête de crédit en anglais, on mélange souvent les termes « credit check » et « credit report ». Pourtant, ils ne désignent pas la même chose. C'est un peu comme la différence entre un CV et le fait de le lire.

Le « credit report », c'est le document en lui-même. Pensez-y comme le dossier financier complet d'un client ou d'une entreprise : il contient tout l'historique de paiement, les dettes et les habitudes financières. C'est l'information brute.

Le « credit check », c'est l'action de consulter ce dossier. C'est le processus actif, la vérification que vous lancez pour évaluer la solvabilité d'un client avant de lui accorder un crédit. En gros, chaque fois que vous faites un credit check, vous lisez le credit report pour prendre une décision éclairée.

Vérification souple et vérification stricte

Au Canada, toutes les vérifications de crédit ne se valent pas. La loi fait une distinction claire entre deux types d'enquêtes, et connaître la différence est crucial pour rester conforme et bien interpréter les informations.

- La vérification souple (soft inquiry) : Celle-là, c'est la version discrète. Elle ne laisse aucune trace visible aux autres prêteurs et n'a aucun impact sur la cote de crédit. On l'utilise pour des vérifications préliminaires, comme une préqualification de prêt, ou quand une personne consulte son propre dossier.

- La vérification stricte (hard inquiry) : Ici, c'est du sérieux. Cette vérification est effectuée lors d'une demande de crédit officielle (un prêt, une nouvelle carte de crédit, une marge de crédit commerciale). Elle nécessite un consentement clair et reste visible sur le rapport, pouvant faire baisser temporairement la cote de crédit.

Pourquoi est-ce si important? Plusieurs vérifications strictes en peu de temps peuvent être perçues comme un signal d'alarme pour les prêteurs, suggérant qu'une entreprise ou une personne cherche désespérément du financement.

Pour résumer, le credit report, c'est le « quoi » — l'ensemble des données. Le credit check, c'est le « comment » — l'action de consulter ces données pour prendre une décision.

Cette nuance est fondamentale dans la gestion du risque. D'ailleurs, les données récentes montrent des tendances intéressantes au Canada. Une analyse d'Equifax Canada révèle que si les détenteurs de prêts hypothécaires montrent des signes d'amélioration, les jeunes Canadiens sans hypothèque, eux, éprouvent encore des difficultés. Pour voir le portrait complet, vous pouvez consulter l'analyse complète du crédit à la consommation sur Equifax.ca. Cela montre bien à quel point il est essentiel de savoir lire et interpréter correctement un rapport de crédit.

Utiliser credit inquiry et credit investigation à bon escient

Parfois, une simple vérification de crédit ne suffit pas. Il faut aller plus loin. C'est là que deux autres termes anglais entrent en jeu : « credit inquiry » et « credit investigation ». Connaître la différence vous aidera à savoir exactement quoi demander quand un dossier se complique.

Une « credit inquiry » (demande de renseignements sur le crédit) est tout simplement l'empreinte laissée sur un dossier de crédit chaque fois qu'on le consulte. Pensez-y comme un tampon dans un passeport. Chaque fois que vous faites un credit check, une credit inquiry est automatiquement enregistrée.

De son côté, une « credit investigation » (enquête de crédit approfondie), c’est une tout autre affaire. On ne fait plus que consulter un rapport; on se met activement à enquêter. C’est le niveau supérieur, réservé aux situations où les réponses ne sont pas évidentes.

Quand lance-t-on une credit investigation?

On ne fait pas une enquête approfondie pour rien. C'est l'outil qu'on sort quand on est face à un vrai problème.

- Pour régler un litige : Un client conteste une facture importante? Une enquête permet de rassembler toutes les preuves nécessaires pour clarifier la situation.

- Pour flairer une fraude : Vous remarquez des activités inhabituelles sur un compte? Une investigation peut vite vous aider à confirmer vos doutes et à protéger votre entreprise.

- Pour un recouvrement qui s'éternise : Si un débiteur semble s'être volatilisé, il faut passer en mode recherche.

Dans ces cas-là, on ne se contente plus de lire des données. Une credit investigation est une véritable enquête sur le terrain pour trouver des réponses claires et agir en conséquence.

Des agences spécialisées comme Primat sont équipées pour mener ce genre d'enquête. Elles utilisent des techniques comme le « skip-tracing » (la localisation de débiteurs) pour retrouver la trace d'une personne ou d'une entreprise disparue. C'est souvent une étape cruciale avant de penser à des mesures légales. Pour mieux comprendre comment évaluer la capacité de payer d'un client, n'hésitez pas à consulter notre guide sur la solvabilité.

Formuler vos communications professionnelles en anglais

Connaître les bons termes, c'est bien. Savoir les utiliser avec assurance dans vos communications, c'est encore mieux. Quand on aborde un sujet aussi sensible qu'une enquête de crédit en anglais, une communication claire et professionnelle est tout simplement essentielle.

Une approche bien structurée peut transformer une conversation qui s'annonçait difficile en un échange productif. L'idée n'est pas seulement de traduire des mots, mais de bâtir un message qui est à la fois ferme, respectueux et parfaitement aligné avec les pratiques commerciales au Canada et aux États-Unis.

Modèles et phrases clés à adopter

Voici quelques exemples concrets que vos équipes peuvent facilement adapter à différentes situations. Ces modèles sont conçus pour vous aider à garder un ton professionnel, peu importe où vous en êtes dans le processus de crédit.

-

Pour demander l'autorisation de faire une vérification de crédit :

- « As part of our account setup process, we need to perform a standard credit check. Could you please provide your consent for us to proceed with this inquiry? »

- Cette phrase va droit au but. Elle explique pourquoi vous demandez (l'ouverture d'un compte) et sollicite clairement le consentement, ce qui est une obligation légale au Canada pour une vérification stricte.

-

Pour discuter d'un rapport de crédit qui soulève des questions :

- « We’ve reviewed the credit report, and it shows a few delinquent accounts. Could you provide some context on this? We'd like to find a way to move forward. »

- Ici, l'approche est collaborative. Vous exposez le problème, mais vous ouvrez immédiatement la porte à une discussion plutôt qu'à une confrontation.

Pour aller plus loin et structurer efficacement tous vos échanges professionnels, vous pouvez consulter des ressources sur l'élaboration d'un plan de communication projet.

L'objectif n'est pas seulement de transmettre une information, mais de préserver la relation d'affaires. Un ton respectueux et des questions ouvertes sont vos meilleurs alliés pour naviguer dans ces discussions délicates.

Lexique bilingue pour la gestion de crédit

Pour bien outiller vos équipes, rien de tel qu'un petit lexique à garder sous la main. Il regroupe les termes que vous croiserez le plus souvent dans vos échanges sur le crédit et le recouvrement.

| Terme anglais | Traduction française | Exemple d'utilisation en contexte |

|---|---|---|

| Outstanding balance | Solde impayé / Solde dû | « The current outstanding balance on your account is $1,500 CAD. » |

| Delinquent account | Compte en souffrance | « Your file shows one delinquent account from a previous supplier. » |

| Credit score | Pointage de crédit | « Your company’s credit score meets our minimum requirements. » |

| Payment terms | Conditions de paiement | « Our standard payment terms are Net 30. » |

Maîtriser ce vocabulaire de base permet non seulement de communiquer avec précision, mais aussi d'éviter les malentendus qui peuvent parfois coûter cher.

Faire équipe avec un partenaire pour vos enquêtes de crédit

Connaître le bon jargon pour une enquête de crédit en anglais est un bon début. Mais pour vraiment passer à la vitesse supérieure dans votre gestion de crédit, rien ne vaut l'expertise d'un partenaire spécialisé comme Primat.

Quand vous faites affaire avec une agence, vous allez bien au-delà de la simple vérification de crédit. Vous accédez à des services qui peuvent faire toute la différence.

On parle ici d’enquêtes de crédit poussées (credit investigations) pour les dossiers plus corsés, de vérification de comptes bancaires pour confirmer rapidement que les fonds sont bien là, et même de skip-tracing pour retrouver la trace de débiteurs ou d'actifs. Ces outils sont cruciaux pour prendre des décisions éclairées et réduire vos risques, surtout avec les comptes qui pourraient vous coûter cher.

La conformité canadienne, une priorité absolue

L'un des plus gros avantages de travailler avec un partenaire canadien? La tranquillité d'esprit côté conformité. Primat, par exemple, respecte à la lettre les lois provinciales et fédérales sur la protection de la vie privée, comme la LPRPDE. De la demande de consentement à la gestion des données, tout est fait dans les règles de l'art.

Confier vos enquêtes à des experts, ce n’est pas juste une question d’efficacité. C’est s’assurer que chaque étape de votre processus de crédit est sécuritaire, légale et conforme.

Un bon partenaire stratégique vous aide concrètement à réduire vos mauvaises créances et à accélérer vos rentrées d'argent. Et le plus beau dans tout ça? Vos équipes peuvent enfin se concentrer sur ce qui compte vraiment : faire grandir votre entreprise.

Questions fréquentes sur les enquêtes de crédit au Canada

Pour bien manœuvrer dans le monde du crédit commercial, il faut connaître les règles du jeu. Voici des réponses claires et directes aux questions que les entreprises canadiennes se posent le plus souvent, pour vous aider à y voir plus clair.

Ai-je besoin d'une autorisation pour faire une enquête de crédit au Canada?

Oui, sans exception. La loi canadienne est très claire là-dessus : vous devez obtenir le consentement explicite d'une personne ou d'une entreprise avant de lancer une vérification de crédit de type « hard inquiry » (enquête stricte).

Ce n'est pas une simple formalité. Le consentement doit spécifier pourquoi vous faites cette demande. Sauter cette étape vous expose à de sérieuses conséquences juridiques, car c'est une violation des lois sur la protection de la vie privée. Le plus simple est d'inclure cette demande d'autorisation directement dans vos formulaires d'ouverture de compte.

Quelle est la différence entre un rapport TransUnion et Equifax?

Pensez à TransUnion et Equifax comme les deux géants de l'évaluation de crédit au Canada. Ils font un travail similaire, mais ils sont complètement indépendants l'un de l'autre.

Concrètement, ça veut dire qu'un fournisseur pourrait rapporter un paiement à l'un, mais pas à l'autre. Leurs rapports peuvent donc présenter de légères différences, que ce soit dans les informations ou dans le pointage de crédit lui-même. Pour les décisions importantes, consulter les deux rapports vous donnera le portrait le plus complet et le plus juste.

Il faut savoir qu'un rapport de crédit commercial n'est pas la même chose qu'un rapport pour un particulier. Il inclut des infos spécifiques à l'entreprise : l'historique de paiement avec ses fournisseurs, les privilèges, les jugements et d'autres données publiques.

Est-ce qu'une enquête de crédit affecte le pointage de mon client?

Ça dépend entièrement du type d'enquête. Une « soft inquiry » (enquête souple) n'a aucun impact. C'est le cas quand quelqu'un vérifie son propre dossier ou fait une demande de préqualification. C'est sans conséquence.

Par contre, une « hard inquiry », celle qui est faite lors d'une demande de prêt ou de carte de crédit, peut faire baisser le pointage. La baisse est légère et temporaire, mais plusieurs enquêtes de ce type en peu de temps peuvent sonner l'alarme chez les prêteurs, qui y voient un signal de risque.

N'oubliez pas que le contexte économique joue aussi un rôle. Par exemple, la confiance des consommateurs au Canada a beaucoup varié dernièrement, se maintenant sous la moyenne de la dernière décennie. Une confiance plus faible est souvent synonyme d'une hausse des défauts de paiement. Pour suivre cette tendance, vous pouvez consulter les données sur la confiance des consommateurs au Canada.

Vous avez d'autres questions? Jetez un œil à notre page de questions fréquentes pour trouver plus de réponses.

Vous voulez simplifier et sécuriser vos enquêtes de crédit et vos processus de recouvrement? Primat propose des solutions conformes et efficaces, pensées pour les entreprises canadiennes. Visitez notre site pour voir comment on peut vous aider.