Soyons honnêtes : la gestion des comptes en souffrance est un véritable casse-tête. Ça vous épuise et ça vous détourne de ce qui compte vraiment pour votre entreprise. Si vous passez plus de temps à courir après les paiements qu'à faire croître votre PME, ou si certaines factures traînent depuis plus de 90 jours sans la moindre nouvelle, il est peut-être temps de voir une agence de recouvrement de crédit nationale comme un partenaire stratégique. Ce n’est pas un constat d’échec, mais plutôt une décision intelligente pour protéger vos finances.

Quand est-ce le bon moment pour appeler une agence de recouvrement nationale ?

Confier ses créances à un tiers n'est jamais une décision facile. Beaucoup d’entrepreneurs canadiens voient ça comme une solution de dernier recours, alors qu’en réalité, c’est une démarche proactive pour garder un flux de trésorerie en bonne santé. Souvent, les signaux sont clairs, mais on préfère ne pas les voir.

Votre temps, c'est votre ressource la plus précieuse. Chaque heure passée à envoyer des rappels par courriel, à laisser des messages vocaux ou à gérer des promesses de paiement non tenues est une heure que vous ne consacrez pas à innover, à servir vos bons clients ou à développer votre entreprise.

Les signaux qui ne trompent pas : il est temps de déléguer

Le premier indice, c'est l'âge de la facture. Une fois que la barre des 90 jours est dépassée, les chances de récupérer votre argent chutent de façon spectaculaire. À ce stade, vos propres efforts commencent à coûter plus cher que ce qu'ils rapportent.

Un autre signe évident, c'est la rupture de communication. Un client qui répondait à vos appels et qui, soudainement, devient un fantôme? C’est rarement bon signe. Il y a de fortes chances qu’il n’ait aucune intention de payer. Essayer de le joindre devient une pure perte d’énergie.

D'autres situations devraient aussi vous mettre la puce à l'oreille :

- Clients basés dans d'autres provinces : Naviguer dans le labyrinthe des lois sur le recouvrement, qui varient d'une province à l'autre au Canada, est un vrai défi juridique. Une agence nationale a l'expertise pour gérer ces dossiers légalement, de l'Atlantique au Pacifique.

- Factures contestées ou litiges : Quand un client conteste la facture ou menace d'intenter une action en justice, le terrain devient glissant. Une agence professionnelle sait comment désamorcer ces situations tout en protégeant votre réputation.

- Plusieurs comptes en souffrance : Si vous jonglez avec de nombreux dossiers impayés, la charge de travail administrative peut vite devenir un fardeau pour votre équipe.

Faire appel à une agence de recouvrement, ce n'est pas chercher la confrontation. C'est une démarche professionnelle pour régler un problème d'affaires. Une bonne agence agit comme un médiateur neutre, ce qui augmente vos chances de récupérer votre argent tout en essayant de préserver la relation d'affaires, lorsque c'est possible.

L'avantage stratégique d'une agence pancanadienne

Une agence de recouvrement nationale comme Primat.ca fait bien plus que simplement récupérer de l'argent. Elle vous libère d'un poids mental et administratif énorme. C'est elle qui prend en charge les appels difficiles, la paperasse juridique et les négociations délicates.

En déléguant cette tâche, vous permettez à vos équipes de se concentrer sur des activités qui rapportent vraiment. Pendant que des experts s'occupent de vos comptes en retard, vous pouvez vous consacrer à fidéliser vos bons clients et à trouver de nouvelles opportunités. Pour voir comment des solutions peuvent être adaptées à votre entreprise, jetez un œil à nos services de collection.

Engager des professionnels, c'est un investissement direct dans la stabilité financière et l'efficacité de votre entreprise. C'est admettre qu'il est bien plus rentable de confier ce travail à des spécialistes plutôt que de laisser des créances impayées nuire à votre bilan.

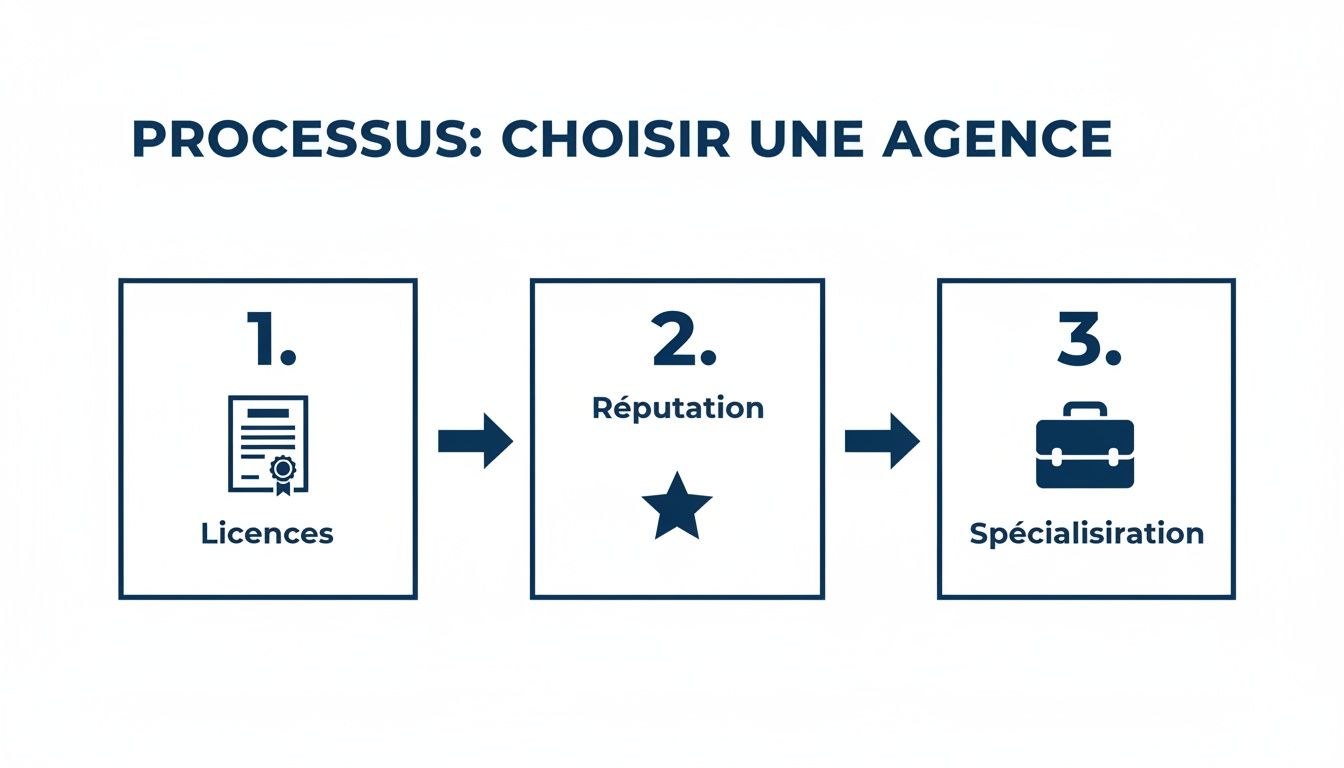

Les critères pour trouver le bon partenaire de recouvrement

Choisir une agence de recouvrement nationale, ce n’est pas juste déléguer une tâche administrative. C’est trouver un partenaire qui agira en votre nom, qui représentera votre marque auprès de vos clients, même ceux qui ont des retards de paiement. Une mauvaise décision peut sérieusement abîmer votre réputation, alors qu’un bon choix protège vos liquidités et préserve votre image.

Alors, par où commencer? La première étape, absolument non négociable, est de vérifier la conformité légale de l'agence. Le recouvrement au Canada est une affaire sérieuse, encadrée par des lois qui changent beaucoup d'une province à l'autre.

La conformité légale et les licences provinciales

Une agence qui se dit « nationale » doit avoir les permis nécessaires pour opérer dans chaque province et territoire où se trouvent vos débiteurs. C'est simple : si votre entreprise est en Ontario mais que vous avez des clients impayés au Québec et en Colombie-Britannique, l'agence doit être licenciée pour travailler dans ces trois provinces. Sans exception.

N'hésitez pas à demander une preuve de ces licences. Une agence sérieuse et fière de son travail vous montrera ça sans problème. L'absence de permis est un drapeau rouge majeur qui vous expose à des risques juridiques et peut tout simplement rendre le recouvrement illégal et donc nul.

Voici quelques points concrets à valider :

- Licences provinciales à jour : L'agence est-elle autorisée partout où vous faites des affaires?

- Connaissance des lois locales : Ses agents connaissent-ils bien les subtilités, comme la Loi sur le recouvrement de créances de l'Ontario ou les règles de l'Office de la protection du consommateur au Québec?

- Assurance responsabilité : Ont-ils une assurance erreurs et omissions? C'est votre filet de sécurité en cas de pépin ou de litige.

Une agence qui contourne les règles met directement votre entreprise en danger. La conformité n'est pas une option, c'est la fondation d'une collaboration saine et légale.

L’expertise sectorielle fait toute la différence

Toutes les dettes ne sont pas pareilles. Recouvrer une facture B2B de 50 000 $ auprès d'une multinationale demande une approche complètement différente que de récupérer un loyer impayé auprès d'un particulier. C'est pourquoi une agence qui connaît bien votre secteur sera beaucoup plus efficace.

Si vous êtes dans le domaine de la santé, par exemple, votre partenaire doit maîtriser les lois sur la confidentialité des renseignements personnels. Si vous travaillez dans la construction, il doit comprendre la mécanique des retenues de garantie et des chaînes de paiement complexes.

Une agence spécialisée connaît déjà les excuses et les objections typiques de votre industrie. Elle sait comment y répondre de manière professionnelle, en parlant le même langage que vos clients, ce qui accélère les négociations et augmente vos chances de récupérer votre argent.

Évaluer la réputation et l'éthique de l'agence

N'oubliez jamais que votre agence de recouvrement devient une extension de votre propre service client. Une approche trop agressive ou non éthique peut ruiner une relation d'affaires et laisser une tache sur votre réputation. Il est donc crucial de choisir un partenaire qui partage vos valeurs.

Bien sûr, lisez les avis en ligne, mais ne vous arrêtez pas là. Demandez des références de clients qui travaillent dans le même domaine que vous. Appelez-les et discutez de leur expérience. Une agence qui fait du bon travail sera toujours heureuse de vous mettre en contact avec des clients satisfaits.

Vérifiez aussi si l'agence est membre d'associations professionnelles reconnues dans le secteur du crédit, comme l'ACA International ou le Credit Institute of Canada. Ces organisations imposent souvent un code de déontologie strict, ce qui est un bon signe de leur engagement envers des pratiques éthiques.

Checklist pour évaluer une agence de recouvrement

Utilisez cette liste de contrôle pour comparer objectivement vos options et choisir une agence fiable et conforme.

| Critère de vérification | Points à valider | Importance |

|---|---|---|

| Licences et conformité | Preuve des licences pour chaque province pertinente. | Critique |

| Expertise sectorielle | Connaissance de votre industrie (B2B, B2C, construction, etc.). | Élevée |

| Réputation et éthique | Références clients vérifiables, avis en ligne, affiliations. | Élevée |

| Tarification | Structure de frais claire (commission, frais fixes), absence de frais cachés. | Élevée |

| Processus opérationnel | Étapes claires (lettres, appels), stratégie de recouvrement définie. | Moyenne |

| Technologie et portail | Accès à un portail en ligne pour suivre les dossiers en temps réel. | Moyenne |

| Communication | Point de contact dédié, rapports de performance réguliers. | Moyenne |

Cette checklist vous aidera à garder la tête froide et à prendre une décision basée sur des faits, pas seulement sur une bonne présentation.

Transparence des processus et de la tarification

Un bon partenaire joue cartes sur table dès le début. Vous devez comprendre exactement comment il travaille et combien ça va vous coûter. Posez des questions très précises sur leurs méthodes, de la première lettre de relance jusqu'à une éventuelle poursuite en justice.

Demandez une grille de tarifs détaillée. Le modèle le plus courant est celui de la commission au succès (si l'agence ne récupère rien, vous ne payez rien), mais les taux peuvent changer selon l'âge et le montant de la créance. Assurez-vous qu'il n'y a aucun frais caché qui pourrait apparaître plus tard.

Enfin, une bonne agence de recouvrement de crédit nationale moderne vous donnera accès à des outils, comme un portail web, pour que vous puissiez suivre l'évolution de vos dossiers quand vous le voulez. Cette transparence est un excellent indicateur d'efficacité et de confiance. Pour réduire les risques à la source, vous pouvez aussi consulter notre guide sur l'importance de vérifier la solvabilité de vos partenaires d'affaires.

Le déroulement concret du processus de recouvrement

Alors, vous avez trouvé votre agence et signé le contrat. La grande question, c'est : que se passe-t-il maintenant? Comprendre le parcours d'un dossier de recouvrement, du début à la fin, aide vraiment à démystifier le processus et à mieux collaborer avec votre partenaire.

Oubliez l'image du collecteur agressif qu'on voit dans les films. Le recouvrement moderne est avant tout un processus structuré, encadré par la loi et qui s'appuie de plus en plus sur la technologie.

Tout commence avec la transmission de vos dossiers. C'est une étape cruciale. La qualité des informations que vous fournissez a un impact direct sur les chances de succès.

La soumission du dossier : le point de départ

Les agences les plus efficaces, comme Primat.ca, vous donneront accès à un portail client sécurisé. C'est là que vous pourrez soumettre vos comptes impayés. C'est simple, rapide et ça assure que les données sensibles de vos clients restent confidentielles.

Pour que l'agence puisse se mettre au travail sans tarder, préparez quelques informations clés pour chaque dossier. Ayez sous la main :

- Les coordonnées complètes du débiteur : nom légal, dernière adresse connue, numéros de téléphone, courriels. Plus c'est précis, plus le premier contact sera rapide.

- Les preuves de la dette : copies des factures, contrats signés, bons de commande… Bref, tout ce qui prouve que la créance est bien réelle.

- L'historique de vos démarches : un petit résumé de vos propres tentatives (dates d'appels, copies de courriels, etc.) donne un contexte précieux à l'agent qui prendra le relais.

Un dossier bien monté est un dossier qui a déjà une longueur d'avance.

Valider ces trois points – licences, réputation et spécialisation – c'est s'assurer que les étapes qui suivent seront menées de façon professionnelle et conforme.

Les premières communications, dans les règles de l'art

Une fois le dossier en main, l'agence lance une séquence de communications. Contrairement à ce qu'on pourrait penser, ça ne commence pas par un appel menaçant. Au Canada, le processus est très réglementé par les lois provinciales sur la protection du consommateur.

En général, la toute première étape est l'envoi d'une mise en demeure formelle. C'est un document qui avise le débiteur que le dossier est maintenant géré par une agence et lui offre une dernière chance de régler sa dette à l'amiable.

Ce n'est qu'après un délai raisonnable que les appels téléphoniques commencent. L'approche doit toujours être professionnelle. Les agents n'ont pas le droit de harceler, de menacer ou de parler de la dette à des tiers (comme l'employeur ou la famille). Leur objectif est d'ouvrir le dialogue pour comprendre la situation et trouver une solution.

L'approche d'une agence professionnelle est celle d'un médiateur. Le but est de négocier une entente qui fonctionne pour les deux parties, car un plan de paiement respecté est toujours préférable à une longue et coûteuse bataille judiciaire.

Historiquement, cette approche de médiation et d'analyse de solvabilité a fait ses preuves. Le Crédit national, fondé en 1919, a permis à de nombreuses PME en France de survivre en récupérant jusqu'à 75 % des créances douteuses entre 1945 et 1960. Primat.ca s'inspire de ces principes pour les entreprises canadiennes : son service d'investigation localise 95 % des débiteurs grâce à des bases de données sécurisées, ce qui réduit les délais de recouvrement de 60 jours en moyenne. Pour en savoir plus sur l'histoire du crédit, consultez cet article de Wikipedia.

Les techniques avancées quand le dialogue ne suffit plus

Parfois, les lettres et les appels restent sans réponse. C'est là que l'expertise d'une agence nationale fait toute la différence.

Si un débiteur a déménagé sans laisser de traces, l'agence utilise des techniques de localisation (souvent appelées skip-tracing). Grâce à des bases de données spécialisées, elle peut retrouver la nouvelle adresse ou le nouvel employeur de la personne.

Si le contact est établi mais que le débiteur ne peut pas tout payer d'un coup, l'agent devient un négociateur. Son rôle est de mettre en place un plan de paiement réaliste, avec des versements réguliers.

Les démarches judiciaires en dernier recours

Quand toutes les tentatives amiables ont échoué, il reste l'option des tribunaux. Mais une chose est sûre : une agence sérieuse ne se lancera jamais dans cette voie sans votre accord explicite.

L'agence vous présentera un portrait clair de la situation : les chances de succès, les coûts associés et les délais à prévoir. Si vous donnez le feu vert, elle préparera le dossier pour ses avocats partenaires. Le processus judiciaire inclut généralement :

- Le dépôt d'une poursuite, souvent à la cour des petites créances, selon le montant en jeu.

- L'obtention d'un jugement en votre faveur, si le tribunal confirme que la dette est valide.

- L'exécution du jugement, qui peut prendre la forme d'une saisie sur salaire ou de la saisie de biens.

Il faut voir l'action judiciaire comme l'ultime recours. C'est une démarche plus longue et coûteuse, réservée aux cas où la somme le justifie et où le débiteur a des actifs qui peuvent être saisis. Tout au long de ce parcours, vous pourrez suivre l'évolution du dossier directement sur votre portail en ligne.

Comment fonctionnent les frais de recouvrement?

Quand on pense à faire appel à une agence de recouvrement, la première question qui nous vient tous en tête est : « Combien ça va me coûter? ». C’est tout à fait normal. À première vue, la structure de prix d'une agence de recouvrement de crédit nationale peut sembler complexe, mais en réalité, les modèles les plus courants sont conçus pour être simples et, surtout, alignés sur vos intérêts.

Le modèle que vous rencontrerez le plus souvent au Canada, et de loin le plus populaire, est celui de la commission au succès. On l'appelle aussi le modèle de contingence. Le principe est simple comme bonjour : l'agence ne touche sa part du gâteau que si elle réussit à récupérer votre argent. Si elle échoue, vous ne payez rien. C'est aussi simple que ça.

Le modèle au succès, décortiqué

Cette approche sans risque est un énorme avantage, car elle n'exige aucun déboursé de votre part. L'agence est donc directement motivée à performer, puisque sa rémunération en dépend. Elle devient un véritable partenaire d'affaires dont l'objectif est le même que le vôtre : récupérer ce qui vous est dû, et vite.

Le pourcentage de la commission, lui, n'est pas coulé dans le béton. Il va dépendre de quelques facteurs clés :

- L'âge de la créance : C'est logique, plus une facture est vieille, plus elle est difficile à recouvrer. Un compte en souffrance de 90 jours aura un taux de commission bien plus bas qu'une dette qui traîne depuis plus d'un an.

- Le montant de la créance : En général, les taux sont dégressifs. Une créance de 50 000 $ se verra appliquer un pourcentage plus faible qu'une petite créance de 500 $.

- La nature de la créance : Recouvrer une dette auprès d'une autre entreprise (B2B) ou d'un consommateur (B2C) n'implique pas les mêmes stratégies ni les mêmes réglementations. Les taux s'ajustent en conséquence.

Pour vous donner une idée, attendez-vous à des taux de commission qui oscillent généralement entre 15 % et 35 %. Une agence sérieuse et transparente vous présentera toujours sa grille tarifaire de façon claire avant que vous ne signiez quoi que ce soit.

Comparaison des modèles de tarification

Même si le modèle au succès domine le marché, il existe d'autres options. Il est bon de les connaître pour voir si l'une d'elles correspond mieux à votre réalité d'affaires.

Ce tableau décortique les avantages et inconvénients de chaque modèle pour vous aider à prendre une décision éclairée.

| Modèle de tarification | Fonctionnement | Idéal pour… | Points de vigilance |

|---|---|---|---|

| Au succès (Contingence) | L'agence prend un pourcentage sur les sommes récupérées. Aucun frais si échec. | Les entreprises qui veulent minimiser les risques financiers initiaux. | Les taux peuvent être plus élevés sur les petites créances ou les très vieux dossiers. |

| Frais fixes | Vous payez un montant fixe par dossier, peu importe le résultat. | Les entreprises avec un très grand volume de petites créances similaires. | Vous payez même si la dette n'est pas recouvrée, ce qui peut vite devenir coûteux. |

| Abonnement | Un paiement mensuel pour la gestion d'un certain nombre de dossiers. | Les grandes entreprises qui externalisent complètement leur service de recouvrement. | Moins flexible pour les PME avec des besoins variables. |

Le choix du bon modèle dépendra vraiment de votre volume de créances, de leur valeur moyenne et de votre propre tolérance au risque.

Y a-t-il des coûts cachés à surveiller?

Un point crucial à éclaircir dès le départ est de savoir ce qui est inclus dans le tarif de base. La grande majorité du temps, les communications standards comme les lettres et les appels sont couvertes par la commission. Par contre, certaines démarches plus musclées peuvent entraîner des frais supplémentaires.

Le cas le plus courant est celui des frais de justice. Si, après avoir tout tenté à l'amiable, la seule option qui reste est une poursuite judiciaire, les coûts qui y sont liés (frais de dépôt au tribunal, honoraires d'avocat, etc.) seront à votre charge. Soyez rassuré : une agence professionnelle ne lancera jamais une telle procédure sans avoir obtenu votre accord explicite et vous avoir fourni une estimation claire des coûts.

Un exemple concret : le retour sur investissement

Mettons les choses en perspective. Imaginez que vous avez une facture impayée de 10 000 $ CAD qui traîne depuis six mois. L'agence vous propose un taux de commission de 25 %. Après quelques semaines de travail, elle réussit à récupérer la totalité de la somme.

- Montant récupéré : 10 000 $

- Commission de l'agence (25 %) : 2 500 $

- Montant net qui atterrit dans votre compte : 7 500 $

Sans l'agence, vous auriez peut-être reçu 0 $. En investissant 2 500 $, vous avez récupéré 7 500 $ qui auraient autrement été perdus. Et ça, c'est sans compter les innombrables heures et le stress que vous vous êtes épargnés. Ce petit calcul montre bien pourquoi faire appel à des experts est souvent la décision la plus rentable.

La technologie : votre meilleur allié pour le recouvrement

On s'imagine souvent qu'une agence de recouvrement de crédit nationale, c'est une montagne de paperasse et des agents au téléphone toute la journée. En réalité, les agences les plus performantes aujourd'hui sont de véritables entreprises technologiques. L'arrivée du numérique a complètement changé la donne, en apportant une efficacité et une transparence qu'on n'aurait jamais crues possibles il y a quelques années.

Ces outils ne sont pas des gadgets. Ils sont au cœur d'une gestion de créances saine et moderne. Ils vous donnent une visibilité et un contrôle total sur vos dossiers, transformant un processus souvent lourd en une opération claire et mesurable.

Un portail client pour garder le contrôle, 24/7

Le pilier de cette modernisation est sans contredit le portail client en ligne. Des plateformes comme celle offerte par Primat.ca redéfinissent complètement la collaboration. Fini le temps où il fallait appeler pour avoir une mise à jour sur un dossier. Maintenant, tout est à portée de clic.

Un bon portail vous offre concrètement la possibilité de :

- Soumettre de nouveaux dossiers en quelques minutes, en téléchargeant factures et documents pertinents.

- Suivre l'avancement en temps réel : contacts établis, promesses de paiement, montants perçus, tout y est.

- Consulter des rapports détaillés pour analyser la performance, et ce, à toute heure du jour ou de la nuit.

Cette transparence vous rend autonome. Vous n'attendez plus passivement un rapport mensuel ; vous êtes aux commandes, capable de voir l'état de vos finances quand ça vous chante.

Le vrai plus d'un portail client, au-delà des données, c'est la tranquillité d'esprit. Savoir exactement où en sont vos créances vous libère pour vous concentrer sur ce qui compte vraiment : faire grandir votre entreprise.

L'automatisation pour une efficacité maximale

La technologie ne fait pas que montrer l'information, elle agit. Elle automatise des tâches répétitives qui grugeaient un temps précieux. Les systèmes modernes peuvent gérer des rappels, envoyer des notifications de paiement et centraliser les transactions, allégeant ainsi la charge de vos équipes.

Cette automatisation amène aussi une rigueur et une constance dans le suivi de chaque compte. Chaque interaction est consignée, chaque communication est tracée. Ça minimise les risques d'erreur humaine et garantit une conformité impeccable avec les lois canadiennes.

L'histoire nous a montré l'importance d'un suivi rigoureux. La Banque nationale de crédit (BNC), active de 1913 à 1930, a connu une crise de confiance qui a mené à sa liquidation en 1932. Après cet événement, 20 % de ses prêts aux PME dans certaines régions industrielles ont nécessité un recouvrement forcé, un chiffre énorme pour l'époque. Aujourd'hui, des agences comme Primat.ca utilisent la technologie pour éviter de tels écueils, avec un portail en ligne offrant un suivi 24/7 et atteignant des taux de récupération de 90 % sur les factures en souffrance. Vous pouvez en apprendre davantage sur l'histoire de la BNC.

Mesurer ce qui compte : les indicateurs de performance

La technologie ne sert pas qu'à simplifier le quotidien. Elle vous donne des chiffres concrets pour mesurer la performance de votre partenaire et affiner votre propre stratégie. Grâce aux tableaux de bord, vous pouvez suivre des indicateurs de performance clés (KPIs) qui parlent.

Voici les métriques à garder à l'œil :

- Le taux de recouvrement : C'est le pourcentage des sommes récupérées par rapport au total des créances confiées. C'est l'indicateur numéro un de l'efficacité de l'agence.

- Le délai moyen de recouvrement : En moyenne, combien de temps faut-il pour récupérer un paiement? Plus ce délai est court, plus votre trésorerie vous remerciera.

- Le taux de contact : Le pourcentage de débiteurs que l'agence a réussi à joindre. Un taux élevé est un excellent signe de sa capacité à localiser les gens.

Ces données vous permettent de prendre des décisions éclairées. Si vous constatez qu'un certain type de facture traîne toujours plus longtemps, vous pouvez peut-être ajuster vos processus de facturation en amont. Bref, la technologie transforme le recouvrement d'une simple tâche réactive à une fonction stratégique et prédictive pour votre entreprise.

Foire aux questions sur les agences de recouvrement

Même avec toutes les informations en main, il est normal d'avoir encore quelques questions qui trottent dans la tête. C'est un grand pas. Voici des réponses franches aux préoccupations que j'entends le plus souvent de la part des entrepreneurs canadiens avant qu'ils ne décident de travailler avec une agence de recouvrement de crédit nationale.

Est-ce que mon client va me détester si je lui envoie une agence?

C'est une crainte que je comprends parfaitement, mais la réalité du recouvrement professionnel est souvent moins dramatique qu'on ne l'imagine. Pensez à l'agence comme à un médiateur neutre. Son approche est ferme, c'est certain, mais elle reste toujours professionnelle et respectueuse.

Le but n'est jamais de brûler les ponts, mais bien de trouver un terrain d'entente. L'intervention d'un tiers enlève souvent le côté personnel et émotif de la situation, ce qui facilite la résolution. Pour le client, ça devient simplement une procédure d'affaires à régler.

À partir de quel montant cela vaut-il vraiment la peine?

Il n'y a pas de chiffre magique. Honnêtement, la décision dépend plus de votre réalité que d'un montant précis. Une bonne agence peut s'occuper de créances de quelques centaines de dollars canadiens comme de factures de plusieurs dizaines de milliers.

Le vrai calcul à faire est celui du retour sur investissement. Si le temps et l'énergie que vous mettez à courir après un paiement vous coûtent plus cher que la facture elle-même, il est temps de passer le flambeau. Avec le modèle « sans recouvrement, sans frais », le service devient pertinent même pour de petites sommes, car vous ne payez que si ça fonctionne.

Un bon réflexe est d'analyser le coût d'opportunité : chaque minute passée à courir après 500 $ est une minute que vous n'investissez pas dans une activité qui pourrait vous en rapporter 5 000 $.

Et si mon client est dans une autre province?

C'est exactement là qu'une agence nationale devient indispensable. Chaque province et territoire au Canada a ses propres règles du jeu en matière de recouvrement. Essayer de s'y retrouver seul, c'est s'aventurer dans un véritable labyrinthe juridique.

Une agence nationale possède les licences et l'expertise pour opérer légalement d'un océan à l'autre. Elle connaît les délais de prescription, les approches permises et les procédures judiciaires de chaque juridiction. Ça vous assure une démarche 100 % conforme, peu importe où votre client se trouve.

Est-ce que je peux encore contacter mon client une fois le dossier transféré?

Une fois le dossier entre les mains de l'agence, je vous recommande fortement de la laisser piloter. C'est la meilleure façon d'éviter la confusion et les messages contradictoires qui pourraient compliquer les choses.

Si votre client vous appelle, la marche à suivre est simple : redirigez-le poliment, mais fermement, vers l'agent responsable de son dossier. Cette communication centralisée garde le processus clair, rigoureux et augmente considérablement les chances de succès. Vous trouverez d'ailleurs plus de détails sur le déroulement et les bonnes pratiques dans la foire aux questions rédigée par des experts.

Quelle est la différence entre une agence et un avocat?

Pensez-y comme ça : une agence de recouvrement est une spécialiste de la résolution à l'amiable. Son coffre à outils contient la négociation, la médiation et la mise en place de plans de paiement pour récupérer les fonds sans aller devant un juge. C'est plus rapide et beaucoup, beaucoup moins cher.

L'avocat, lui, entre en scène pour les procédures judiciaires. La plupart des agences, comme Primat.ca, collaborent avec un réseau d'avocats et ne suggèrent cette option qu'en tout dernier recours, quand plus rien d'autre n'a fonctionné, et toujours avec votre accord. Pour faire simple, l'agence fait 95 % du travail en amont; l'avocat s'occupe des 5 % restants si nécessaire.

Prêt à transformer vos comptes impayés en liquidités? L'équipe de Primat.ca est là pour vous aider à récupérer ce qui vous est dû, de manière rapide, professionnelle et entièrement conforme aux lois canadiennes.

Démarrez gratuitement ou planifiez une consultation dès aujourd'hui