En tant que propriétaire, l'enquête de crédit est bien plus qu'une simple formalité. C'est votre principal outil pour évaluer si un candidat locataire est financièrement fiable avant de lui confier votre logement. Pensez-y comme une assurance pour protéger votre investissement contre les risques de loyers impayés.

Pourquoi une enquête de crédit est votre meilleur allié locatif

Le marché locatif a beaucoup changé. Une simple poignée de main et de bonnes intentions ne suffisent plus à garantir une relation locative sans accroc. L'enquête de crédit est devenue une pratique standard, et pour cause.

Votre propriété est un actif précieux. Signer un bail sans vérifier la capacité de paiement du locataire, c'est un peu comme jouer à la loterie avec vos revenus. Une enquête de prélocation bien menée est votre meilleure défense contre les retards de paiement, les loyers non perçus et les litiges qui peuvent s'éterniser.

Un outil de décision, pas d'intrusion

Soyons clairs : l'objectif n'est pas de fouiller dans la vie privée des gens. C'est une démarche purement professionnelle, une décision d'affaires. Vous cherchez simplement à vous assurer que votre futur locataire a les moyens de respecter son principal engagement : payer le loyer à temps.

Une enquête vous donne des faits pour répondre à des questions essentielles :

- Ce candidat a-t-il l'habitude de payer ses factures à temps ?

- Est-ce que son niveau d'endettement est raisonnable ?

- Son revenu est-il stable et suffisant pour assumer le loyer sans difficulté ?

L'enquête de crédit transforme l'espoir de tomber sur le locataire idéal en une stratégie concrète pour le choisir. C'est la différence entre croiser les doigts et prendre activement le contrôle de la sécurité de votre investissement.

Naviguer dans un marché compétitif

Au Canada, surtout dans les grandes villes, cette vérification est devenue la norme. La demande locative est forte, et les propriétaires doivent faire des choix éclairés. La Société canadienne d’hypothèques et de logement (SCHL) recensait environ 2,1 millions d’appartements locatifs au pays en 2023. Face à un tel volume, les propriétaires se tournent logiquement vers les enquêtes pour départager les candidatures et minimiser les risques.

Pour des statistiques détaillées, les tableaux de données de la SCHL sont une mine d'or d'informations sur le marché.

Quand elle est bien faite, cette démarche profite à tout le monde. Elle vous rassure, et elle montre au locataire que vous êtes un propriétaire sérieux qui gère son bien avec rigueur. C'est la base parfaite pour une relation locative saine et durable.

Comment obtenir le feu vert de votre candidat, en toute légalité

Avant même de penser à regarder un rapport de crédit, il y a une étape non négociable : obtenir le consentement écrit de votre candidat. Au Canada, ce n'est pas une simple formalité, c'est la loi. Cette signature protège la vie privée de la personne qui veut louer votre logement, mais elle vous protège aussi, vous le propriétaire, contre d'éventuels soucis légaux.

Pour qu'un consentement tienne la route, il doit être éclairé, explicite et spécifique. Oubliez la petite clause perdue au fin fond d'un formulaire de trois pages. Le candidat doit savoir précisément ce qu'il signe, pourquoi vous avez besoin de ces infos et ce que vous allez en faire.

Les ingrédients d'un formulaire de consentement blindé

Pour que votre formulaire soit conforme aux lois sur la protection des renseignements personnels, il doit contenir quelques informations clés. Un seul oubli, et votre démarche pourrait être considérée comme illégale.

Voici ce que votre document doit absolument inclure :

- Qui est le candidat? Son nom légal complet et son adresse actuelle.

- Pourquoi faites-vous cette enquête? Indiquez clairement que c'est pour évaluer sa capacité à payer le loyer pour le logement situé à telle adresse.

- Qu'allez-vous vérifier? Soyez transparent. Listez les vérifications : rapport de crédit, références d'anciens proprios, confirmation d'emploi, etc.

- Auprès de qui? Mentionnez les agences comme Equifax ou TransUnion, et précisez que vous pourriez contacter ses employeurs ou anciens locateurs.

- Pour combien de temps? Spécifiez que son autorisation est valide uniquement pour la durée du processus de sélection.

Un formulaire bien bâti est votre meilleure police d'assurance. Il démontre que vous êtes transparent et que le candidat est d'accord avec votre démarche, ce qui est la base d'une bonne relation locative.

Un consentement flou ou implicite ne vaut rien devant un tribunal. C'est à vous, le propriétaire, de prouver que le candidat a donné son autorisation de façon libre et bien informée.

Les erreurs classiques qui peuvent coûter cher

Trop de propriétaires, souvent sans le savoir, commettent des erreurs qui les mettent à risque. La plus fréquente? Demander une autorisation trop large ou collecter plus d'informations que nécessaire.

Par exemple, demander des détails sur la santé ou le numéro d'assurance sociale (sauf si c'est strictement pour l'identifier auprès d'une agence de crédit) est presque toujours jugé excessif et illégal. Concentrez-vous uniquement sur ce qui touche directement à sa capacité de payer le loyer.

Une autre erreur courante est de se contenter d'un accord verbal. Au Québec et partout au Canada, seul le consentement écrit et signé a une valeur légale. Ça doit être un document à part ou une section très claire dans votre formulaire de demande.

Un exemple de formulation simple et efficace

Pour vous donner une idée, voici une formulation qui fait le travail et respecte la loi. N'hésitez pas à l'adapter, mais gardez les éléments clés.

« Moi, [Nom complet du candidat], j'autorise par la présente [Votre nom ou celui de votre compagnie de gestion] à effectuer une enquête de crédit et de prélocation. Le but est d'évaluer ma candidature pour le logement situé au [Adresse complète du logement]. Je consens à ce que des informations soient recueillies auprès d'agences comme Equifax et TransUnion, et à ce que mes références d'emploi et de location soient vérifiées. Cette autorisation est valide le temps que ma demande soit traitée. »

C'est direct, simple et ça ne laisse place à aucune interprétation. Le cadre est clair, et les droits du candidat sont respectés. Même si ce guide s'adresse au marché canadien, s'inspirer des meilleures pratiques d'ailleurs est toujours une bonne idée. Par exemple, il peut être pertinent de se former sur la Loi Alur, qui régit le secteur locatif en France avec des règles strictes sur la protection des locataires.

Décoder un rapport de crédit comme un pro

Un rapport de crédit, ça peut faire peur au premier coup d'œil. On y voit une avalanche de chiffres, de codes et de jargon financier. Pourtant, c'est l'un des outils les plus puissants que vous ayez pour faire une enquête de crédit pour une location de logement. L'erreur classique est de s'arrêter au score. Apprendre à lire entre les lignes, c'est ce qui vous donnera le portrait réel de la fiabilité d'un candidat.

Le score de crédit, ce fameux chiffre entre 300 et 900 au Canada, n'est qu'un point de départ. Il ne raconte pas toute l'histoire. Un score peut être influencé par une foule de facteurs, et un chiffre plus bas ne veut pas dire automatiquement que vous avez affaire à un mauvais payeur.

Au-delà du score : l'analyse des habitudes de paiement

La première chose que je regarde, c'est l'historique de paiement. C'est vraiment le cœur du rapport. Cette section liste tous les comptes de crédit du candidat – cartes de crédit, prêts auto, marges de crédit – et montre noir sur blanc s'il a payé ses factures à temps.

Cherchez les tendances, pas juste les incidents isolés.

- Des retards récents et fréquents ? Un candidat qui a manqué plusieurs paiements dans les 6 à 12 derniers mois, c'est beaucoup plus inquiétant qu'un simple oubli qui date d'il y a trois ans.

- Des comptes en recouvrement ? Si des dettes ont été envoyées à une agence de recouvrement, c'est le signe d'un problème de gestion financière plus profond.

- La constance des paiements. Un candidat qui paie toujours le minimum, mais qui le fait à temps, est souvent un risque moins élevé qu'une personne avec un revenu plus élevé qui accumule les retards.

L'idée, c'est de voir si le candidat a l'habitude de tenir ses engagements. C'est ce comportement qui a le plus de chances de se refléter dans le paiement du loyer.

Évaluer le vrai niveau d'endettement

Le deuxième point crucial, c'est le ratio d'utilisation du crédit. En gros, c'est le pourcentage du crédit disponible que le candidat utilise. Un ratio qui reste constamment élevé, disons au-dessus de 50-60 %, peut signaler un stress financier, même si les paiements sont faits à temps.

Imaginez ces deux profils :

- Candidat A : gagne 75 000 $ par année, mais ses cartes de crédit sont toujours utilisées à 90 % de leur limite.

- Candidat B : gagne 50 000 $, mais son ratio d'utilisation du crédit est de seulement 20 %.

Même si le candidat A a un meilleur revenu, le candidat B montre une gestion financière beaucoup plus saine. Il pourrait très bien être le locataire le moins risqué des deux. C'est ce type d'analyse qui fait toute la différence. Si vous voulez aller plus loin, vous pouvez consulter des ressources sur la gestion de dossiers de solvabilité.

Scénarios réels : l'art de peser le pour et le contre

Analyser un rapport de crédit, ce n'est pas une science exacte. Le contexte est primordial. Un score de 640, par exemple, peut cacher des réalités très différentes, et c'est à vous de les interpréter.

Un score de crédit, c'est une photo prise à un instant T. L'historique de paiement, c'est le film qui raconte toute l'histoire. Apprenez à regarder le film, pas seulement la photo.

Cas nº 1 : Le jeune professionnel sans historique

Un jeune qui sort de l'université aura peut-être un score moyen, tout simplement parce qu'il n'a pas eu le temps de se bâtir un long historique de crédit. S'il n'a aucune dette en souffrance et que sa vérification d'emploi est solide, son score n'est pas vraiment un drapeau rouge.

Cas nº 2 : La grosse dette d'études

Un candidat peut avoir une dette importante à cause d'un prêt étudiant, ce qui pèse sur son score. Mais si son historique montre qu'il n'a jamais manqué un seul paiement sur ce prêt, ça démontre au contraire une grande fiabilité.

Cas nº 3 : L'accident de parcours

La vie arrive. Un divorce, une perte d'emploi il y a deux ans… ça peut causer des retards de paiement. Si les 18 derniers mois sont impeccables, ça montre que la personne a su rebondir financièrement.

Dans un marché locatif tendu, savoir faire ces distinctions vous donne un avantage énorme. Le risque d'impayés varie beaucoup d'une région à l'autre. Par exemple, aux Îles-de-la-Madeleine, le taux d’inoccupation est passé de 4,1 % en 2016 à un incroyable 0,0 % en 2020. Dans plusieurs grandes villes canadiennes où ce taux est sous les 2 %, les propriétaires ont l'embarras du choix. Mais même là, une lecture avisée du crédit reste essentielle pour ne pas passer à côté d'un excellent locataire à cause d'un chiffre interprété trop vite.

Au final, une enquête de crédit pour une location de logement est un exercice d'évaluation du risque qui se base sur des faits. Apprendre à décoder ces faits vous permettra de prendre de meilleures décisions, de protéger votre investissement et, surtout, de bâtir des relations solides et durables avec vos locataires.

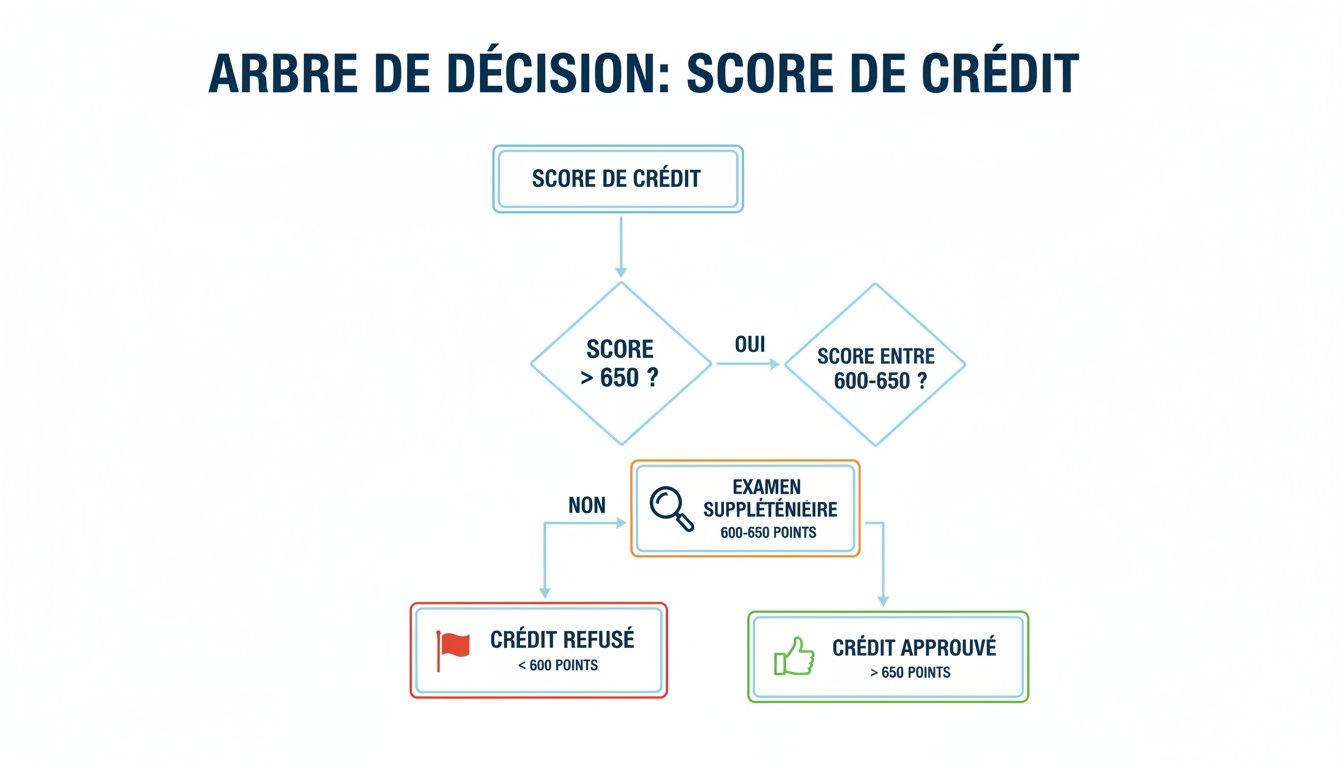

Allez au-delà du simple score de crédit

Un excellent score de crédit, c'est bien, mais ça ne dit pas tout. Pour vraiment connaître votre futur locataire, il faut creuser un peu plus. Pensez-y comme si vous assembliez un casse-tête : le score de crédit n'est qu'une seule pièce.

Une enquête de crédit complète pour une location, c'est bien plus que ce chiffre. Chaque information que vous validez, c'est une couche de risque en moins et une meilleure vision d'ensemble du candidat.

Ce schéma peut vous aider à voir comment le score s'intègre dans votre décision, mais aussi pourquoi il ne doit pas être le seul critère.

Comme vous le voyez, un score élevé est un bon départ. Un score moyen demande plus de vérifications, et un score faible doit vous inciter à la prudence. C'est là que les prochaines étapes deviennent cruciales.

Confirmer l'emploi et le revenu, dans les règles

La première chose à faire après le crédit, c'est de s'assurer que le candidat a des revenus stables pour payer son loyer. Pour ça, rien de mieux que des preuves concrètes.

Au Canada, les documents les plus courants et fiables sont :

- Une lettre d'emploi récente : Idéalement, elle doit être sur un papier à en-tête de l'entreprise, dater de moins de 30 jours et préciser le poste, le salaire et la date d'embauche.

- Des talons de paie récents : Les deux ou trois derniers bulletins de paie vous montrent le revenu net réel et confirment la régularité des versements.

N'hésitez pas à appeler l'employeur directement (toujours avec le consentement du candidat). Un simple appel peut tout clarifier. Préparez quelques questions courtes, du genre : « Bonjour, je voulais simplement confirmer que [Nom du candidat] travaille bien à temps plein chez vous depuis [Date] ? »

Calculez le ratio loyer/revenu

Une fois le revenu brut mensuel en main, faites ce petit calcul tout simple. C'est un excellent indicateur de la capacité de paiement d'un locataire.

Ratio Loyer/Revenu = (Loyer mensuel / Revenu brut mensuel) x 100

Idéalement, ce ratio devrait se situer sous la barre des 30-35 %. Si un candidat doit consacrer plus de 40 % de son revenu avant impôts juste pour son loyer, le risque de problèmes financiers augmente, même si son crédit est bon.

Menez l'enquête auprès des anciens propriétaires

Parler aux anciens propriétaires, c'est une mine d'or. C'est votre seule chance de savoir comment le candidat se comporte vraiment au quotidien, une information qu'aucun rapport de crédit ne vous donnera.

Le secret, c'est de poser des questions ouvertes. Évitez tout ce qui peut se répondre par un simple « oui » ou « non ».

Voici quelques questions qui marchent bien :

- Pendant combien de temps [Nom du candidat] a-t-il été votre locataire ?

- Comment se passaient les paiements de loyer ? Étaient-ils toujours à temps ?

- Avez-vous déjà eu à lui envoyer un avis pour un paiement en retard ?

- Dans quel état était le logement quand il est parti ?

- Y a-t-il déjà eu des plaintes concernant le bruit ou le respect des règlements ?

- Comment décririez-vous votre relation avec lui en tant que locataire ?

- A-t-il respecté le préavis de départ prévu au bail ?

- La question qui tue : est-ce que vous lui loueriez un logement à nouveau ?

Parfois, un ancien propriétaire est introuvable. Si vous avez du mal à joindre les références, sachez que des services de recherche et de localisation de personnes peuvent vous aider à obtenir les contacts nécessaires.

En combinant l'analyse du crédit, la validation des revenus et des références solides, vous ne faites pas juste une vérification. Vous faites une véritable évaluation du risque. C'est cette approche qui vous donnera la paix d'esprit en choisissant un locataire fiable et respectueux.

Gérer les candidatures atypiques et les alternatives

Le dossier de crédit parfait se fait de plus en plus rare. Que faire quand on a un candidat qui semble excellent sur papier, mais dont le profil sort un peu de l'ordinaire? Ça peut être un nouvel arrivant sans historique de crédit au Canada, un jeune professionnel qui commence sa carrière, ou même quelqu'un qui se remet d'une passe financière difficile.

Refuser automatiquement ces candidatures, c'est prendre le risque de passer à côté d'un locataire modèle. Une enquête de crédit pour la location d'un logement doit être menée avec un peu de souplesse. L'idée, c'est d'apprendre à voir le portrait global d'un candidat, sans s'arrêter à une seule donnée qui pourrait être trompeuse.

Comprendre les profils sans historique de crédit

Il y a plein de bonnes raisons pour lesquelles un candidat pourrait ne pas avoir de dossier de crédit bien garni au Canada. Et la plupart n'ont rien à voir avec une mauvaise gestion financière.

- Les nouveaux arrivants : Ils avaient peut-être un excellent historique dans leur pays, mais ça ne les suit pas ici. Leur dossier canadien est tout simplement vierge.

- Les jeunes adultes : Un étudiant ou un jeune diplômé n'a souvent pas eu le temps de prendre des prêts ou d'utiliser une carte de crédit assez longtemps pour bâtir un score impressionnant.

- Ceux qui évitent le crédit : Certaines personnes préfèrent tout payer comptant et n'utilisent presque jamais les produits de crédit. C'est un choix de vie.

Dans ces situations, le rapport de crédit ne vous apprendra pas grand-chose. Il faut donc se tourner vers d'autres solutions pour évaluer leur fiabilité.

L'option du garant ou de l'endosseur

Une des solutions les plus simples et efficaces est de demander un garant, qu'on appelle aussi un endosseur. C'est une personne, souvent un parent ou un proche, qui s'engage noir sur blanc à payer le loyer si le locataire ne le fait pas.

L'ajout d'un garant au bail transforme un risque potentiel en une sécurité tangible. C'est une preuve de confiance et de soutien qui en dit long sur le sérieux du candidat.

Au Québec, cette pratique est parfaitement légale. Le garant doit signer le bail ou un document à part, et il est tout aussi crucial de faire une enquête de solvabilité sur lui que sur le locataire. Assurez-vous que le garant a un bon revenu stable et un excellent dossier de crédit, car c'est lui qui deviendra votre filet de sécurité.

Cette approche protège votre investissement tout en donnant une chance à des candidats qui, sinon, auraient été mis de côté.

Alternatives pour évaluer la fiabilité financière

Si l'option du garant n'est pas possible, il existe d'autres moyens de vous faire une tête. L'objectif est de trouver des preuves de stabilité et de responsabilité financière, mais par d'autres chemins.

Voici quelques documents que vous pourriez demander :

- Preuves de paiement de loyer antérieures : Des relevés bancaires qui montrent des paiements de loyer faits à temps, mois après mois, à son ancien propriétaire. C'est la preuve la plus directe de sa fiabilité.

- Lettres de référence détaillées : Une lettre d'un ancien propriétaire (même à l'étranger) ou d'un employeur qui confirme son sérieux et sa stabilité peut peser lourd dans la balance.

- Preuve d'économies substantielles : Un relevé de compte qui montre qu'il a l'équivalent de plusieurs mois de loyer de côté est très rassurant. Ça prouve qu'il peut faire face à un imprévu.

Le contexte actuel rend cette flexibilité d'autant plus importante. On le voit bien, la situation financière des locataires est plus précaire. Entre 2016 et 2021, le Québec a perdu 116 000 logements locatifs abordables, et pendant ce temps, les loyers moyens ont grimpé de 25 %. Pour un propriétaire, un seul mauvais payeur peut entraîner des milliers de dollars de pertes, ce qui explique pourquoi une évaluation sérieuse est devenue si cruciale. Le dossier complet du FRAPRU sur la crise du logement illustre bien cette réalité.

Il n'y a pas de recette magique pour évaluer un candidat qui ne coche pas toutes les cases traditionnelles. Chaque situation est unique, et il est important d'avoir plusieurs outils à sa disposition pour prendre la meilleure décision possible.

Solutions pour les candidats avec un dossier de crédit atypique

Ce tableau compare les alternatives pour évaluer un candidat qui ne coche pas toutes les cases traditionnelles, en soulignant les avantages et les points de vigilance.

| Alternative | Avantages pour le propriétaire | Inconvénients et précautions | Validité au Québec |

|---|---|---|---|

| Garant (Endosseur) | Sécurité financière très élevée. Le risque de non-paiement est transféré au garant. | Nécessite une enquête de crédit complète sur le garant. Peut compliquer les démarches en cas de recours. | Oui, tout à fait légal. Le garant doit signer le bail ou une annexe. |

| Relevés bancaires | Preuve tangible de revenus stables et de la capacité à payer le loyer à temps. | Peut être perçu comme intrusif. Le candidat doit masquer les informations non pertinentes. | Oui, avec le consentement explicite du candidat pour cette fin précise. |

| Références d'anciens propriétaires | Donne un aperçu direct du comportement du locataire (paiements, entretien, etc.). | Les références peuvent être biaisées ou fausses. Toujours vérifier leur authenticité. | Oui, pratique courante et recommandée. |

| Dépôt de garantie | Offre un coussin financier immédiat en cas de dommages ou de loyer impayé. | Non, illégal au Québec de demander un dépôt de garantie (caution) autre que le premier mois de loyer. | Illégal |

En résumé, gérer des candidatures atypiques, c'est un peu un art. Ça demande un peu plus de flair et de travail, mais en restant ouvert et en utilisant ces différentes approches, vous augmentez vos chances de trouver des locataires fiables et respectueux, sans passer à côté de la perle rare.

Confier votre enquête de prélocation à un service expert

Penser à faire soi-même une enquête de crédit pour une location de logement peut paraître une bonne façon d'économiser, mais c'est souvent un calcul qui ne tient pas la route à long terme. Le temps que vous allez passer à appeler les références, à essayer de comprendre un rapport de crédit complexe et, surtout, à vous assurer que vous respectez la loi à chaque instant… c'est énorme.

Engager un professionnel, ce n'est pas une dépense, c'est un investissement direct dans votre tranquillité d'esprit.

En déléguant cette tâche, vous libérez un temps précieux. Ce temps, vous pourriez l'utiliser pour gérer vos autres propriétés ou simplement pour vous concentrer sur ce qui compte le plus pour vous. Une agence spécialisée, elle, a déjà les bons outils et des processus bien rodés pour obtenir des résultats fiables, et ce, bien plus vite que vous ne le pourriez.

La garantie d'être en règle avec la loi

Au Canada, les lois qui protègent les renseignements personnels sont très strictes. Une petite erreur sur un formulaire de consentement, ou la collecte d'une information que vous n'aviez pas le droit de demander, peut vite se transformer en problème légal. Une agence d'enquête, elle, connaît les réglementations provinciales et fédérales par cœur.

Confier votre enquête à un expert, c'est un peu comme demander à un avocat de rédiger un contrat important. Vous payez pour la certitude que tout est fait dans les règles de l'art, ce qui vous évite des complications juridiques qui coûtent cher.

En passant par un pro, vous êtes certain que chaque étape, de la demande de consentement à la gestion des informations, est faite de manière éthique et parfaitement légale.

Une analyse plus juste pour prendre les bonnes décisions

Les services d'enquête professionnels ne se contentent pas de regarder un score de crédit. Ils ont accès à des bases de données bien plus vastes, qui incluent souvent les dossiers du Tribunal administratif du logement (TAL). Grâce à leur expérience, ils savent repérer les petits drapeaux rouges qu'un propriétaire pourrait facilement manquer.

Un expert sait comment interpréter une dette, comment voir les contradictions entre le rapport de crédit et les références, et comment évaluer le vrai niveau de risque d'un candidat. C'est presque chirurgical. Ils sont aussi équipés pour gérer des cas plus compliqués, comme la gestion de jugements qui pourraient apparaître au dossier d'un candidat.

Au final, un partenaire expert ne fait pas que vérifier un dossier. Il protège votre investissement immobilier en s'assurant que seules les personnes les plus fiables reçoivent les clés. C'est tout simplement la meilleure approche pour dormir sur vos deux oreilles et stabiliser vos revenus locatifs.

On répond à vos questions sur l'enquête de crédit locatif

Même avec le meilleur guide, il reste souvent quelques questions qui trottent dans la tête. C'est tout à fait normal. Voici des réponses directes, tirées de l'expérience du terrain, pour clarifier les zones d'ombre de l'enquête de crédit pour une location.

Est-ce que je peux refuser un locataire juste à cause de son score de crédit?

La réponse courte est oui, du moment que ce n'est pas un prétexte pour de la discrimination. Un mauvais crédit, c'est un motif financier objectif, et c'est tout à fait légal.

Cela dit, la meilleure approche est de voir le score de crédit comme une pièce du puzzle, pas comme le portrait complet. Un score plus faible peut simplement raconter l'histoire d'un passage à vide, comme un divorce ou une perte d'emploi il y a quelque temps. Pour vraiment comprendre à qui vous avez affaire, rien ne remplace une analyse globale qui inclut les références des anciens proprios et la confirmation de ses revenus.

Un propriétaire au Canada a le droit de refuser un candidat pour des raisons financières solides. Le piège à éviter, c'est que ce refus soit perçu comme étant basé sur un motif discriminatoire interdit (origine, situation familiale, etc.). La clé? Documentez toujours vos décisions avec des faits concrets et vérifiables.

Une enquête de crédit, ça coûte combien?

Les prix varient pas mal. Si vous décidez de vous lancer vous-même et de passer par les grands bureaux comme Equifax ou TransUnion, prévoyez un budget d'environ 20 $ à 30 $ CA pour chaque rapport.

En faisant affaire avec une agence spécialisée, le coût sera un peu plus élevé, mais le service est vraiment clé en main. Pour un prix forfaitaire, ces firmes vont non seulement chercher le rapport de crédit, mais aussi appeler les références et vérifier les antécédents au Tribunal administratif du logement (TAL). Pensez-y : cet investissement minime peut vous sauver des milliers de dollars et des mois de maux de tête liés à un mauvais locataire.

Et si un candidat refuse de donner son consentement?

C'est très simple : vous avez parfaitement le droit de mettre fin au processus de sélection pour cette personne. Le consentement écrit n'est pas une option, c'est une obligation légale. Soyons honnêtes, un refus est souvent un drapeau rouge assez évident.

Si ça vous arrive, expliquez calmement que c'est une étape standard pour tous les candidats, une mesure qui protège votre investissement. S'il campe sur ses positions, il est temps de passer au prochain sur votre liste. C'est une question de bonne gestion de risque, tout simplement.

Pour vraiment sécuriser vos revenus locatifs et choisir des locataires de qualité sans y passer toutes vos soirées, une enquête de prélocation faite par des pros est votre meilleur atout. Chez Primat, on vous propose un service complet, rapide et 100% conforme aux lois d'ici, pour que vous puissiez dormir sur vos deux oreilles. Protégez votre investissement dès aujourd'hui avec Primat.ca.