Un centre de recouvrement, c'est bien plus qu'une simple entreprise qui court après les factures impayées. Voyez-le plutôt comme un partenaire stratégique, un spécialiste qui prend le relais quand vos propres tentatives de relance n'ont pas fonctionné. Son rôle est de récupérer l'argent qui vous est dû, tout en protégeant votre trésorerie et en naviguant dans un cadre légal très strict.

Comprendre le rôle d'un centre de recouvrement

Pour beaucoup de gestionnaires, l'idée de faire appel à une agence de recouvrement peut être intimidante. On imagine souvent que c'est une solution agressive, un dernier recours. En réalité, c'est tout le contraire. Il faut voir ce partenaire comme un expert en gestion de crédit dont le but est de dénouer une situation délicate avec professionnalisme et efficacité.

Pensez à un centre de recouvrement comme une extension de votre propre équipe. Sa mission est simple : récupérer les fonds qui vous reviennent de droit. Pendant qu'il s'occupe de cela, vous pouvez vous concentrer sur ce qui compte vraiment : faire rouler votre entreprise et la faire grandir.

Quand faire appel à une agence de recouvrement

Le moment idéal pour collaborer avec une agence, c'est lorsque vos efforts internes n'aboutissent plus. Si l'une de ces situations vous semble familière, il est sans doute temps de passer le flambeau :

- Des factures qui traînent : Malgré vos courriels et vos appels, certaines factures sont toujours impayées après 60 ou 90 jours.

- Un client qui fait le mort : Il ne répond plus au téléphone, ignore vos messages et a peut-être même changé d'adresse sans vous prévenir.

- Des promesses en l'air : Le client vous assure qu'il va payer, encore et encore, mais rien ne se passe. Pendant ce temps, vous perdez un temps précieux.

- Vos ressources sont limitées : Votre équipe n'a tout simplement pas le temps, les connaissances ou les outils pour faire un suivi serré des mauvais payeurs.

Dans ces cas, un partenaire externe apporte non seulement son expertise, mais aussi des outils spécialisés pour gérer ces communications de manière structurée et parfaitement conforme aux lois en vigueur au Canada.

Un bon centre de recouvrement ne cherche jamais à détruire votre relation client. Au contraire, en agissant comme un médiateur neutre et professionnel, il arrive souvent à préserver le lien. Comment? En trouvant des solutions gagnant-gagnant, comme un plan de paiement réaliste, que vous n'auriez peut-être pas pu négocier directement.

Les avantages concrets d'une collaboration

Confier la gestion de vos comptes en souffrance à des experts, ce n'est pas juste une question de récupérer de l'argent. C'est une décision d'affaires intelligente qui optimise vos opérations et protège la santé financière de votre entreprise.

Le simple fait de déléguer cette tâche réduit énormément la charge administrative et le stress liés aux impayés. Au lieu de passer des heures au téléphone pour des relances, votre équipe peut se concentrer sur des projets qui créent de la valeur.

De plus, une agence professionnelle utilise des méthodes qui ont fait leurs preuves et des technologies de pointe pour augmenter les chances de succès. Elle transforme des créances que vous pensiez perdues en liquidités bien réelles pour votre entreprise. Cette approche proactive vient sécuriser votre flux de trésorerie, le nerf de la guerre pour n'importe quelle organisation.

Un aperçu des services offerts par une agence de recouvrement

Loin du cliché des appels insistants, une agence de recouvrement moderne, c'est bien plus que ça. Pensez-y comme à une boîte à outils bien garnie, où chaque outil est choisi avec soin pour s'adapter à une situation précise, toujours dans le respect des règles. L'idée n'est pas de foncer tête baissée avec une seule méthode, mais de trouver la bonne approche pour récupérer ce qui vous est dû sans abîmer votre réputation.

Ces services vont bien au-delà de la simple collecte de factures. Voyons ensemble ce qu'une bonne agence peut faire pour vous.

Le recouvrement précontentieux : la voie de la discussion

La première étape, et de loin la plus fréquente, c'est ce qu'on appelle le recouvrement précontentieux, ou à l'amiable. C'est tout simplement la phase où l'on discute, on négocie et on cherche une solution avant même de penser aux tribunaux. C'est une approche qui permet de rester ferme sur le paiement tout en essayant de préserver la relation d'affaires.

Concrètement, à quoi cela ressemble-t-il?

- Des rappels professionnels : Des lettres, courriels et appels téléphoniques clairs et bien tournés pour rappeler au débiteur son obligation.

- La négociation de plans de paiement : Si la personne ne peut pas tout payer d'un coup, on peut mettre en place un échéancier réaliste et le mettre sur papier.

- Un rôle de médiateur : L'agent agit comme un intermédiaire neutre. Il essaie de comprendre pourquoi ça bloque et propose des solutions qui arrangent tout le monde.

Cette phase est essentielle. Quand ça marche, on sauve un temps précieux, on évite des frais d'avocat et on se passe de longues procédures judiciaires.

Le recouvrement contentieux : quand le dialogue est rompu

Parfois, malgré tous les efforts, la discussion ne mène nulle part. C'est là que le recouvrement contentieux entre en jeu. On passe alors à l'étape judiciaire pour obtenir un jugement qui forcera le paiement. On réserve cette option aux cas où le débiteur refuse de coopérer ou conteste la dette sans raison valable.

Un centre de recouvrement sérieux s'occupe de tout, en travaillant main dans la main avec des avocats ou des parajuristes. Ça peut commencer par une mise en demeure formelle, monter un dossier pour la cour des petites créances, ou même lancer des poursuites plus importantes. L'objectif final est simple : obtenir une décision du tribunal qui rend la dette légalement indiscutable.

Le recouvrement contentieux, c'est du sérieux. Il faut une expertise solide pour s'y retrouver. Au Canada, les lois qui encadrent ces démarches sont très strictes et différentes d'une province à l'autre. Un bon partenaire s'assurera que chaque action est 100 % conforme à la loi.

L'enquête et le « skip-tracing » : retrouver les fantômes

Et si un client disparaît dans la nature sans laisser d'adresse? C'est là qu'interviennent des services plus spécialisés comme l'enquête de solvabilité et le « skip-tracing ». Ce mot un peu barbare désigne simplement l'art de retrouver une personne qui a déménagé pour se soustraire à ses dettes.

Les agences d'aujourd'hui ont accès à des bases de données puissantes et à des techniques d'enquête qui respectent scrupuleusement les lois sur la vie privée. Ces services sont indispensables pour ne pas faire une croix sur une créance juste parce qu'un débiteur est devenu introuvable. Vous pouvez d'ailleurs en apprendre plus sur la façon dont le skip-tracing professionnel peut localiser des individus et des actifs pour faire avancer un dossier.

En parallèle, on peut aussi vérifier les actifs du débiteur. Ça permet de savoir s'il a les moyens de payer, une information cruciale pour choisir la meilleure stratégie. Bref, ces services d'enquête peuvent transformer un dossier au point mort en une réelle possibilité de recouvrement.

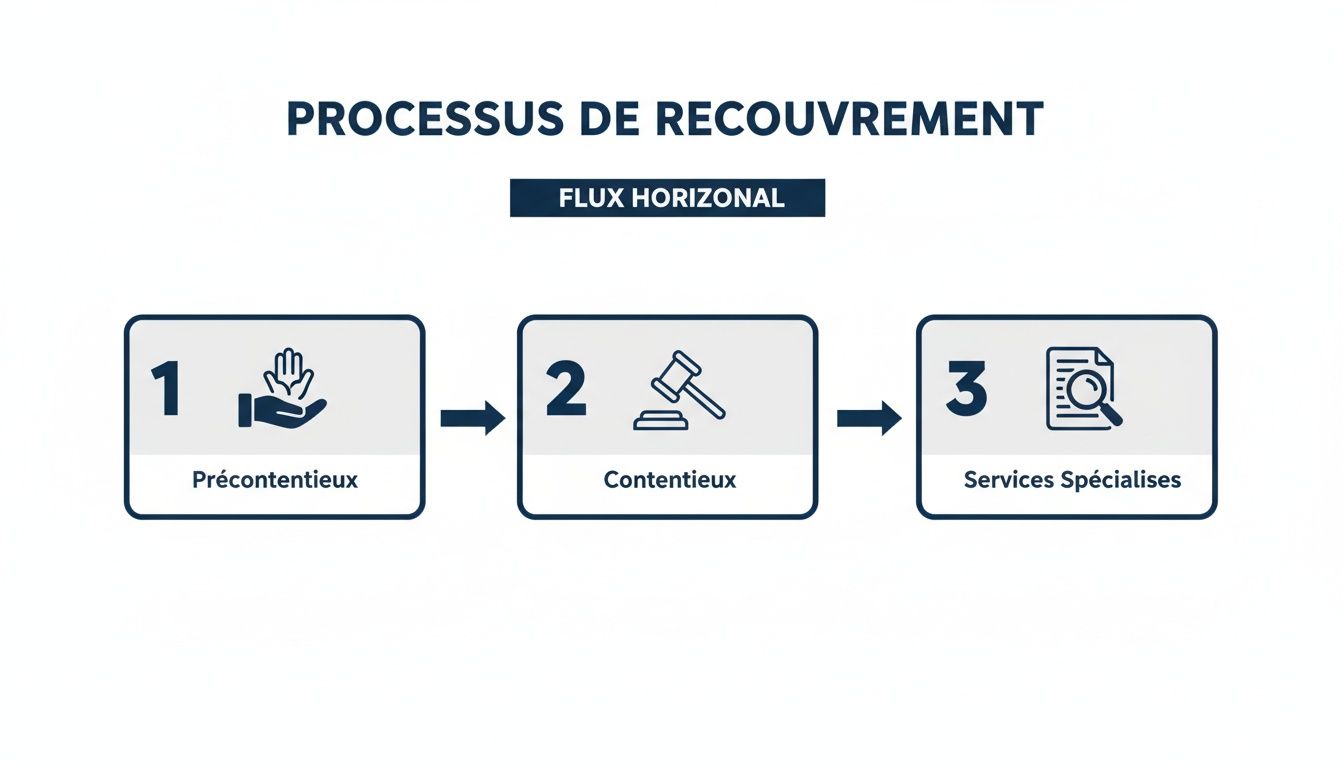

Le parcours de votre créance, étape par étape

Confier une facture impayée à un centre de recouvrement peut sembler être un grand pas, mais en réalité, le processus est bien plus simple et transparent qu’on ne l’imagine. Ce n’est pas une boîte noire; tout est conçu pour être efficace, tout en respectant un cadre légal et éthique très strict.

Tout commence par une étape simple et sécurisée : nous fournir les informations. Grâce à un portail client bien pensé, vous pouvez soumettre de nouveaux dossiers en quelques clics, en téléchargeant les factures et les documents importants. C'est ce qui met la machine en marche et donne à l'agence toute la matière pour bien faire son travail.

L'analyse initiale du dossier

Une fois qu'on reçoit un dossier, on ne se lance pas tête baissée. Des experts l'analysent d'abord sous toutes ses coutures pour vérifier sa validité, évaluer la capacité de paiement du débiteur et choisir la meilleure stratégie à adopter. Une approche à l'amiable a-t-elle des chances de fonctionner? Ou faudra-t-il envisager des démarches plus sérieuses?

Cette évaluation prend en compte des éléments clés comme l'âge de la créance, le montant en jeu et l'historique de vos communications avec le client. C'est cette expertise qui permet de personnaliser l'approche et d'éviter de perdre un temps précieux avec des méthodes qui ne mèneraient nulle part.

Le visuel ci-dessous vous donne une bonne idée du cheminement typique d'un dossier, des premiers contacts cordiaux jusqu'aux actions plus spécialisées.

On voit bien que les actions les plus musclées, comme les poursuites, ne sont envisagées qu'en dernier recours, une fois que toutes les portes du dialogue ont été fermées.

La communication à l'amiable avec le débiteur

C'est ici que la grande majorité des dossiers trouvent une solution. Le centre de recouvrement contacte le débiteur de manière professionnelle et respectueuse. Le but n'est pas de faire peur, mais plutôt de comprendre ce qui se passe et de trouver un terrain d'entente, comme un plan de paiement adapté à sa situation.

On utilise différents canaux (téléphone, courriel, courrier), et chaque interaction est soigneusement notée. La loi canadienne est d'ailleurs très claire et encadre sévèrement ces communications, notamment les heures où l'on peut appeler et le ton à employer. Une agence sérieuse travaille toujours dans ces balises pour protéger votre réputation.

L'objectif est double : récupérer votre argent, bien sûr, mais aussi préserver la relation d'affaires si c'est possible. En jouant un rôle de médiateur neutre, l'agent de recouvrement arrive souvent à dénouer des situations de blocage que vous n'auriez pas pu régler seul.

Le temps est un facteur critique. Selon les données du Bureau du surintendant des faillites Canada, le nombre total de dossiers d'insolvabilité pour les consommateurs et les entreprises au Canada a connu une augmentation significative. Plus une facture traîne, plus le risque que le débiteur devienne insolvable augmente, ce qui complique énormément les choses.

L'escalade progressive des actions

Si la discussion n'aboutit à rien, ce n'est pas la fin du processus. L'agence peut alors vous suggérer de passer à la vitesse supérieure.

- La mise en demeure : On envoie un avis formel qui prévient qu'une action en justice sera la prochaine étape si la dette n'est pas payée.

- Le recouvrement contentieux : Si vous donnez votre accord, on peut monter un dossier pour les tribunaux, notamment la cour des petites créances.

- Les enquêtes spécialisées : Si le débiteur a disparu de la carte, on active les services de skip-tracing pour retrouver sa trace.

Dans certains cas très particuliers, si votre créance est le résultat d'un acte criminel reconnu par la justice, il peut être utile de connaître le processus pour se constituer partie civile afin de réclamer une indemnisation.

Pendant tout ce temps, une bonne plateforme technologique vous offre une vue complète sur ce qui se passe. Vous pouvez suivre l'évolution de vos dossiers en direct, lire les notes des agents et savoir exactement où en est chaque dossier. Vous gardez le contrôle, du début à la fin.

Naviguer dans le cadre légal du recouvrement au Canada

Le recouvrement de créances, ce n’est pas le Far West. C’est une activité très encadrée par des règles strictes qui protègent tout le monde : le créancier, le débiteur et l’agence elle-même. Pour une entreprise, s’associer à un centre de recouvrement qui maîtrise ces lois sur le bout des doigts n’est tout simplement pas négociable.

On ne parle pas juste de cocher des cases de conformité. On parle de votre réputation. Une seule erreur, une approche un peu trop agressive, et c’est votre image de marque qui prend un coup. Un partenaire certifié agit toujours comme une extension de votre entreprise, en s’assurant que chaque interaction soit à la fois éthique et légale.

Les règles du jeu au Canada

Chaque province a ses propres lois qui balisent le recouvrement. Même si les grands principes se ressemblent, les détails peuvent changer. Par exemple, la Loi sur le recouvrement de certaines créances au Québec n'est pas une copie conforme de la Collection and Debt Settlement Services Act de l'Ontario.

Ces lois définissent ce qu'un agent peut et ne peut pas faire au quotidien. Ça touche des choses très concrètes : les heures où on peut appeler, le type de langage à utiliser, la fréquence des suivis.

Au Canada, la philosophie est claire : le recouvrement doit être tenace, mais jamais harcelant. Le but est de trouver une solution, pas d'intimider. C'est pour ça qu'un vrai pro va toujours privilégier une communication claire et respectueuse, en documentant chaque étape pour une transparence totale.

Un centre de recouvrement sérieux doit absolument détenir les permis nécessaires dans chaque province où il travaille. C’est un gage de crédibilité et la preuve que ses méthodes sont approuvées par les autorités. Chez Primat, par exemple, nous avons toutes les licences pour opérer partout au Canada, incluant le permis de l’Office de la protection du consommateur au Québec.

Ce qui est permis et ce qui est interdit

Pour y voir plus clair, regardons quelques exemples concrets de ce qu'une agence a le droit de faire, et surtout, ce qui lui est formellement interdit.

Pratiques autorisées par la loi :

- Contacter un débiteur par téléphone, courriel ou courrier pour l'informer de sa dette et discuter des options de paiement.

- Joindre des tiers (comme un employeur ou un voisin) dans un seul et unique but : obtenir les coordonnées du débiteur, sans jamais mentionner la raison de l'appel.

- Négocier un plan de paiement réaliste et adapté à la situation financière de la personne.

- Envoyer des avis formels, comme une mise en demeure, avant de passer à l’étape judiciaire.

Pratiques strictement interdites :

- Appeler à des heures déraisonnables, comme tard le soir, très tôt le matin ou les jours fériés (les règles varient d’une province à l’autre).

- Utiliser un langage menaçant, intimidant ou abusif. Toute forme de harcèlement est illégale.

- Révéler l’existence de la dette à une tierce personne non autorisée, comme un membre de la famille, un collègue ou un voisin.

- Faire de fausses déclarations, par exemple en prétendant être un avocat ou un représentant du gouvernement.

La protection de votre réputation et de vos données

Le respect des lois sur la protection des renseignements personnels est un autre pilier essentiel. Un centre de recouvrement jongle avec des informations très sensibles et doit se plier à des lois comme la LPRPDE au niveau fédéral, en plus des lois provinciales.

Concrètement, ça veut dire que toutes les données doivent être stockées de manière ultra-sécurisée, avec des accès très contrôlés. Choisir une agence qui investit dans des technologies fiables et qui détient une assurance responsabilité complète est donc primordial. Ça vous protège contre les risques financiers et légaux s'il y a un pépin.

Lorsque le recouvrement mène à des actions judiciaires, une gestion rigoureuse des documents est encore plus critique. Vous pouvez d’ailleurs voir comment notre service de gestion de jugements garantit cette conformité à chaque étape. En fin de compte, un partenaire qui respecte les règles, c'est celui qui vous permet de dormir sur vos deux oreilles, en sachant que vos créances et votre réputation sont entre de bonnes mains.

Comment bien choisir votre centre de recouvrement?

Choisir le bon partenaire pour gérer vos comptes en souffrance, c'est bien plus qu'une simple décision administrative. C'est un choix stratégique qui va directement influencer votre trésorerie, mais aussi l'image de votre entreprise. Le but n'est pas de trouver n'importe qui pour récupérer l'argent, mais bien de trouver un centre de recouvrement qui agira comme le prolongement de votre propre équipe, avec professionnalisme et éthique.

Pour faire le tri, il faut se baser sur des critères concrets. Cela vous aidera à voir clair et à faire la différence entre une agence qui apporte une vraie valeur et une autre qui ne fait que de belles promesses.

La sécurité des données : un point non négociable

Le premier critère, et de loin le plus critique, c'est la sécurité. Vous allez confier à cette agence des informations sensibles sur vos clients, à la fois personnelles et financières. La moindre faille de sécurité pourrait avoir des conséquences catastrophiques, autant sur le plan légal que pour votre réputation.

Assurez-vous que le partenaire que vous considérez a mis en place des mesures de sécurité solides. Un portail client chiffré, des serveurs hébergés au Canada et une politique de confidentialité béton sont des prérequis, pas des options.

Une tarification claire et sans surprise

Le modèle le plus répandu dans l'industrie est celui de la commission au succès : « pas de résultat, pas de frais ». C'est simple et efficace, mais il faut quand même regarder ce qu'il y a derrière.

Un partenaire de confiance doit vous présenter une grille de tarifs limpide, sans frais cachés. Prenez le temps de demander si des frais administratifs, des coûts d'ouverture de dossier ou des frais pour des services spécialisés comme le skip-tracing peuvent s'ajouter. Une transparence totale dès le départ est la base d'une relation saine et durable.

Voici quelques questions clés à poser pour évaluer chaque centre de recouvrement que vous rencontrez :

- Sécurité et conformité :

- Avez-vous tous les permis nécessaires pour opérer dans les provinces où se trouvent mes clients?

- Comment protégez-vous concrètement les données que je vous confie?

- Détenez-vous une assurance responsabilité professionnelle?

- Processus et outils :

- Est-ce que je peux suivre l'évolution de mes dossiers en temps réel via un portail client?

- Comment se passe l'intégration pour un nouveau client? Est-ce que c'est simple?

- Quels rapports puis-je obtenir pour suivre vos performances?

- Tarification et performance :

- Quelle est votre grille de commission exacte? Est-ce qu'elle change selon l'âge ou le montant des dettes?

- Y a-t-il d'autres frais possibles à prévoir?

- Quel est votre taux de succès moyen pour des entreprises comme la mienne?

Les réponses que vous obtiendrez vous donneront une excellente idée du professionnalisme et de la fiabilité de l'agence. Un taux de récupération élevé est évidemment un bon signe. À titre d'exemple, le Bureau des infractions et amendes (BIA) du Québec a montré qu'avec des processus bien rodés, il était possible d'atteindre un taux de récupération de près de 80 % sur les sommes activement gérées. Pour en apprendre plus, vous pouvez consulter les détails dans leur rapport de gestion.

Un service client qui répond présent

Dernier point, mais non le moindre : ne sous-estimez jamais l'importance du service à la clientèle. Quand vous avez une question ou une urgence, vous devez pouvoir parler à quelqu'un rapidement. Un bon partenaire vous attribuera un gestionnaire de compte qui connaît vos dossiers sur le bout des doigts et qui est facile à joindre.

Un processus d'intégration fluide, un support technique efficace et des communications claires font toute la différence. Le bon centre de recouvrement, c'est celui qui atteint ses cibles, oui, mais c'est aussi celui qui vous simplifie la vie et vous donne la paix d'esprit pour vous concentrer sur ce qui compte vraiment : la croissance de votre entreprise.

Foire aux questions sur les centres de recouvrement

Quand on dirige une entreprise, penser à faire appel à un centre de recouvrement soulève toujours un tas de questions. C'est normal. Il s'agit d'une décision qui touche directement vos finances, mais aussi à la relation que vous avez bâtie avec vos clients.

Pour vous aider à y voir plus clair, nous avons regroupé ici les questions qui reviennent le plus souvent, avec des réponses directes et ancrées dans la réalité du terrain au Canada.

Combien coûte un centre de recouvrement?

C'est souvent la première chose qu'on veut savoir, et la réponse est en fait assez simple. La très grande majorité des agences de recouvrement au Canada fonctionnent sur un modèle de commission. On appelle ça le « pas de recouvrement, pas de frais ».

Le principe est simple comme bonjour : l'agence ne prend une commission que sur l'argent qu'elle réussit à récupérer pour vous. Si elle ne parvient pas à percevoir la créance, vous ne payez absolument rien. C'est un modèle sans risque qui aligne complètement les intérêts de l'agence sur les vôtres.

Le taux de cette commission n'est pas coulé dans le béton. Il dépend de quelques facteurs clés :

- L’âge de la facture : Plus un compte est en retard, plus il est difficile à recouvrer. Le taux peut donc être un peu plus élevé.

- Le montant de la créance : Pour de très grosses sommes, les taux sont souvent dégressifs.

- La complexité du dossier : Un cas simple avec un débiteur coopératif demande moins de travail qu'un dossier où il faut faire des recherches pour retrouver la personne (skip-tracing).

L'important, c'est la transparence. Un bon partenaire comme Primat vous présentera toujours ses tarifs de façon claire et nette avant même de commencer. Pas de frais cachés, pas de mauvaises surprises. Le but est de payer uniquement pour des résultats concrets.

Est-ce que cela va nuire à ma relation avec mon client?

Cette crainte est tout à fait légitime. Vous avez mis du temps et de l'énergie à construire votre réputation. La réponse dépend entièrement du professionnalisme de l'agence que vous choisirez.

Une agence éthique et professionnelle se voit comme une extension de votre département des comptes à recevoir, pas comme un adversaire. L'approche n'est jamais agressive au départ. Au contraire, elle est toujours respectueuse et cherche avant tout une solution à l'amiable.

En confiant cette tâche à un tiers neutre, vous sortez des conversations qui peuvent devenir tendues. Cela vous permet de garder votre posture d'affaires, pendant que l'agence gère l'aspect financier de manière structurée et encadrée. Souvent, cette distance protège mieux la relation que si vous deviez vous-même faire des relances de plus en plus insistantes.

Un bon centre de recouvrement a un double objectif : récupérer votre argent et protéger votre réputation. Il trouve l'équilibre entre fermeté et diplomatie pour régler le problème sans faire de dégâts.

Quel est le bon moment pour envoyer une facture en recouvrement?

Le timing est la clé du succès. Attendre trop longtemps diminue radicalement vos chances de revoir votre argent.

Le moment idéal pour transférer un dossier, c'est quand vos propres efforts sont restés vains après 60 à 90 jours de retard. Si l'une de ces situations vous semble familière, il est probablement temps de passer le relais :

- Le client vous ignore : Vos appels tombent dans le vide et vos courriels de relance restent sans réponse.

- Les promesses ne sont pas tenues : Le client vous jure que le paiement s'en vient, semaine après semaine, mais rien n'arrive.

- Le contact est perdu : Vous n'arrivez tout simplement plus à joindre le client, qui semble s'être volatilisé.

La règle d'or est simple : plus une créance vieillit, plus la chance de la récupérer fond comme neige au soleil. Agir vite, c'est la meilleure façon de maximiser vos chances et d'éviter qu'une simple facture impayée ne se transforme en perte sèche.

Quels documents dois-je fournir pour ouvrir un dossier?

Pour qu'une agence soit efficace dès le premier jour, elle a besoin d'un dossier bien monté. Plus les informations que vous donnez sont claires, plus le processus sera rapide.

Préparer ces documents est généralement facile. La plupart des centres modernes, comme Primat, offrent un portail client sécurisé où vous pouvez tout téléverser en quelques clics.

Voici l'essentiel à rassembler :

- Les coordonnées du débiteur : Nom complet (personne ou entreprise), adresse, numéro de téléphone et courriel.

- La preuve de la dette : Une copie de la facture impayée, c'est le minimum.

- Contrats ou ententes : Tout contrat, bon de commande ou entente de service qui confirme l'accord.

- L'historique des contacts : Un petit résumé de vos tentatives de relance (dates d'appels, copie de courriels, etc.).

Un dossier complet permet à l'agence de valider la dette rapidement et de lancer la bonne stratégie sans perdre de temps. Pour une liste plus détaillée, n'hésitez pas à consulter notre section FAQ complète qui couvre tous les aspects du processus.

Est-ce que tout cela est bien légal et éthique?

Absolument. Au Canada, l'industrie du recouvrement est l'une des plus réglementées. Chaque province a ses propres lois (comme la Loi sur le recouvrement de certaines créances au Québec) qui dictent très clairement ce qu'un agent peut faire ou non.

Ces lois encadrent tout de manière très stricte :

- Les heures durant lesquelles on peut appeler.

- La fréquence des communications.

- Le langage utilisé.

- La confidentialité des informations.

Un centre de recouvrement certifié et respectable travaillera toujours dans le respect absolu de ce cadre légal. C'est une garantie non seulement pour le débiteur, mais aussi pour vous. Cela protège votre entreprise de tout risque juridique ou de réputation. C'est pourquoi choisir un partenaire qui a tous ses permis et assurances est un critère non négociable.

Vous avez des comptes en souffrance qui pèsent sur votre trésorerie? Ne laissez pas ces factures se transformer en perte. L'équipe de Primat est là pour vous aider à convertir vos créances en liquidités, de façon professionnelle, rapide et conforme.

Démarrez gratuitement et soumettez votre premier dossier en quelques minutes sur Primat.ca