Faire une enquête de crédit sur un locataire potentiel, c'est bien plus qu'une simple formalité. En gros, ça consiste à obtenir son autorisation écrite, à passer par un service reconnu comme Equifax, TransUnion ou une firme spécialisée, puis à décortiquer son rapport de crédit pour voir s'il est financièrement fiable. C'est une étape cruciale pour protéger votre investissement et éviter les maux de tête liés aux loyers impayés.

Pourquoi l'enquête de crédit est votre meilleure alliée

Dans le marché locatif d'aujourd'hui, se fier uniquement à son intuition est une recette pour le désastre. Pour tout propriétaire sérieux, l'enquête de crédit n'est plus une option, c'est une nécessité. Voyez-la comme votre première ligne de défense pour sécuriser votre bien immobilier.

Il ne s'agit pas de se méfier des gens, mais simplement de faire preuve de diligence. Une bonne vérification vous permet de prendre une décision basée sur des faits, pas juste sur une bonne première impression.

Se protéger contre les mauvaises surprises financières

Avec le coût de la vie qui grimpe, cette vérification est plus importante que jamais. Les retards de paiement sont une réalité qui peut coûter très cher. Au Canada, presque tous les propriétaires font une enquête de crédit pour évaluer la capacité de payer d'un candidat, et c'est une sage précaution.

D'ailleurs, la Société canadienne d'hypothèques et de logement (SCHL) a noté que le pourcentage de loyers en retard est passé de 6,5 % à 7,8 % récemment. C'est un signe clair que la pression financière est bien réelle pour beaucoup de locataires.

Faire l'impasse sur l'enquête de crédit, c'est s'exposer non seulement à des mois de loyer perdu, mais aussi à des procédures d'expulsion qui peuvent être longues, stressantes et coûter des milliers de dollars en frais juridiques.

Un locataire à problèmes peut causer des dégâts qui vont bien au-delà d'un loyer manqué. Pensez aux frais d'avocat, aux réparations possibles et au temps que vous perdrez à gérer la situation. Une simple vérification de 25 $ peut vous sauver de mois de galère et de pertes financières importantes.

Les bénéfices clairs d'une vérification sérieuse

L'objectif est simple : s'assurer que le candidat a l'habitude de gérer ses finances de manière responsable. Ça vous donne un bon aperçu de sa capacité, et surtout de sa volonté, à payer son loyer à temps, tous les mois.

Une enquête de crédit bien faite vous apporte plusieurs avantages concrets :

- Choisir des locataires fiables : Vous repérez rapidement les candidats qui paient leurs factures à temps et qui ne sont pas surendettés.

- Réduire les risques d'impayés : Vous diminuez énormément les chances de devoir courir après votre argent chaque mois.

- Partir sur de bonnes bases : En choisissant un locataire stable financièrement, vous instaurez une relation de confiance dès le début.

Voici un petit tableau pour situer l'enquête de crédit par rapport aux autres méthodes de vérification que vous pourriez envisager.

Comparatif rapide des méthodes de vérification

Ce tableau résume les options à votre disposition pour évaluer un candidat. Il met en lumière pourquoi l'enquête de crédit est souvent l'outil le plus complet.

| Méthode de vérification | Informations obtenues | Niveau de fiabilité | Coût estimé (CAD) |

|---|---|---|---|

| Enquête de crédit | Score de crédit, historique de paiement, dettes, faillites | Élevé | 20 $ – 50 $ |

| Vérification bancaire | Confirmation du solde du compte (ponctuelle) | Moyen | 0 $ – 20 $ |

| Références (proprios) | Habitudes de paiement (déclarées), comportement | Variable | 0 $ |

| Preuve de revenus | Fiches de paie, lettre d'emploi | Bon | 0 $ |

Comme on peut le voir, chaque méthode a son utilité, mais l'enquête de crédit fournit une image objective et détaillée de la santé financière d'un candidat, ce que les autres méthodes ne peuvent pas offrir.

Bref, considérez l'enquête de crédit comme un investissement dans votre tranquillité d'esprit. C'est une démarche simple qui protège la valeur de votre bien et assure la rentabilité de votre projet. Si le processus vous semble complexe, sachez que vous pouvez toujours faire appel à des services professionnels pour évaluer la solvabilité d’un individu et vous guider.

Comment demander une enquête de crédit sans faire fuir les bons candidats ?

Demander l'autorisation de faire une enquête de crédit peut être intimidant. On se dit qu'on va avoir l'air méfiant ou, pire, qu'on va faire peur aux candidats parfaits qu'on vient de rencontrer.

Pourtant, au Canada, cette étape est non seulement une pratique courante, mais c'est surtout une obligation légale. Personne ne peut vérifier votre dossier de crédit sans votre autorisation claire et écrite.

Le secret, c'est de présenter cette étape non pas comme un test de confiance, mais comme une formalité administrative tout à fait normale dans votre processus. Un candidat sérieux et responsable s'attend à cette demande. En fait, bien souvent, ceux qui hésitent ou refusent sont justement ceux qui ont quelque chose à cacher.

Intégrer la demande de consentement, tout naturellement

Le meilleur moment pour en parler ? À la fin de la visite ou lorsque vous remettez le formulaire de demande de location. Intégrez simplement cette autorisation comme une pièce du dossier, au même titre que les références ou une preuve de revenus.

Soyez transparent et positif. Expliquez simplement pourquoi vous le faites. Vous pourriez dire quelque chose comme :

« Pour finaliser l'étude de votre dossier, la prochaine étape est de remplir ce formulaire de consentement pour une vérification. C'est une procédure standard qui nous aide à nous assurer que tous nos locataires sont fiables financièrement. Ça contribue à garder une communauté tranquille et bien gérée pour tout le monde ici. »

Cette approche a plusieurs avantages :

- Ça dédramatise la situation : En parlant de « procédure standard », vous montrez que la demande n'a rien de personnel.

- Ça met en avant un avantage commun : L'idée d'une « communauté bien gérée » rassure le bon candidat. Il comprend que vous sélectionnez aussi ses futurs voisins avec le même soin.

- Ça vous positionne comme un pro : Ça montre que vous êtes un propriétaire organisé et sérieux, ce qui est très rassurant pour un futur locataire.

Les éléments essentiels d'un formulaire de consentement en règle

Attention, un simple « oui, j'accepte » sur un coin de table ne vaut rien. Pour être conforme aux lois canadiennes sur la protection de la vie privée (comme la LPRPDE au niveau fédéral), votre formulaire doit être précis.

Un consentement n'est valide que s'il est « éclairé ». En clair, le candidat doit comprendre exactement pourquoi il signe, qui va faire la vérification et à quoi serviront les informations. La moindre ambiguïté peut rendre le consentement invalide.

Voici les informations que votre formulaire doit absolument contenir pour être utilisable par les agences de crédit comme Equifax ou TransUnion :

- Le nom complet et légal du candidat.

- L'adresse actuelle et les adresses précédentes (sur les deux dernières années, c'est l'idéal).

- La date de naissance complète. C'est un point crucial pour éviter les confusions avec des personnes qui porteraient le même nom.

- Une déclaration claire qui vous autorise, vous (ou votre agence), à obtenir un rapport de crédit pour évaluer sa candidature locative.

- La signature du candidat et la date.

La transparence est vraiment votre meilleure alliée. Un processus clair et bien expliqué dès le départ attire les locataires que vous voulez vraiment. Si vous vous posez des questions sur les aspects légaux, consulter une FAQ sur les enquêtes de prélocation peut vous donner des réponses précises et vous aider à blinder votre méthode. Au final, un bon processus protège tout le monde : vous, votre investissement, et même vos futurs locataires.

Comment obtenir le rapport de crédit : vos 3 options

Alors, le formulaire de consentement est signé et vous êtes prêt à enquêter. La grande question maintenant : comment obtenir ce fameux rapport de crédit ? Plusieurs options s’offrent à vous, et le meilleur choix dépendra de votre budget, du temps que vous voulez y mettre et de votre niveau de confort avec ce genre de démarche.

Voyons ensemble les trois chemins les plus courants pour faire une bonne enquête de crédit sur un futur locataire.

Les agences de crédit : la voie directe

La première option, la plus classique, est de passer directement par les deux géants du crédit au Canada : Equifax et TransUnion. Ces agences sont les gardiennes de l’information financière de presque tout le monde et elles ont des services pensés spécifiquement pour les propriétaires.

Le fonctionnement est assez direct. Vous devrez créer un compte sur leur plateforme en tant que propriétaire, puis y entrer les informations du candidat que vous avez recueillies (nom, date de naissance, adresses).

En retour, vous recevrez un rapport qui inclut généralement :

- Le score de crédit : Ce chiffre qui donne une idée rapide de sa santé financière.

- Le détail de ses dettes : Cartes de crédit, prêt auto, marge de crédit, tout y est.

- Son historique de paiement : Vous saurez tout de suite s’il est du genre à payer ses factures à temps.

- Les informations publiques : Faillites, jugements, bref, les gros pépins financiers.

Combien ça coûte ? Prévoyez payer entre 20 $ et 30 $ CAD par rapport. C’est un petit prix à payer pour la tranquillité d’esprit que ça apporte.

Les services spécialisés : la solution clé en main

Si vous trouvez les sites d’Equifax ou TransUnion un peu intimidants ou compliqués, il existe une excellente alternative : les services spécialisés en vérification de locataires. Pensez à eux comme des intermédiaires qui vous mâchent le travail.

Ces plateformes sont vraiment conçues pour être simples. Souvent, il suffit d’inviter le candidat par courriel, et il remplit lui-même ses informations sur un portail sécurisé. Ça vous sauve du temps et ça évite les erreurs de saisie.

Avec un marché locatif où le taux d'inoccupation national frôle les 3,1 %, une bonne enquête est devenue indispensable. Ces services vous aident à analyser rapidement les informations fournies par les candidats, comme leur score de crédit ou leurs dettes. C'est crucial pour éviter les mauvais payeurs, qui représentent tout de même près de 7,8 % des loyers impayés.

L'avantage de ces services, c'est qu'ils ne s'arrêtent pas au crédit. Ils proposent souvent des forfaits tout-en-un qui incluent la vérification des références, la confirmation de l'emploi et même une vérification du casier judiciaire. C'est la totale.

Des entreprises canadiennes comme SingleKey ou américaines comme RentPrep sont très populaires. Leurs rapports sont souvent plus visuels et faciles à interpréter, avec des recommandations claires comme « approuvé » ou « refusé », ce qui est parfait pour un propriétaire qui débute. Les tarifs sont un peu plus élevés, allant de 25 $ à plus de 50 $ CAD, selon le niveau de détail souhaité.

Les vérifications complémentaires : pour avoir l'heure juste

Un rapport de crédit, c'est essentiel, mais ça reste des chiffres sur une page. Pour vraiment sentir à qui vous avez affaire, rien ne vaut quelques vérifications à l'ancienne. Elles ne remplacent pas l'enquête de crédit, mais elles ajoutent une touche humaine indispensable.

Parler aux anciens propriétaires

C’est une étape que je ne saute jamais. Un simple coup de fil peut vous en dire tellement ! Préparez quelques questions courtes :

- Payait-il toujours son loyer à temps ?

- Comment entretenait-il le logement ?

- Y a-t-il déjà eu des plaintes de voisins ?

- Pour quelle raison est-il parti ?

Petite astuce de pro : assurez-vous de parler au vrai propriétaire. Posez une question un peu vague comme : « Juste pour confirmer, comment s'est passée la location à votre logement sur la rue [nom de la rue] ? » Si la personne hésite, c'est peut-être un ami qui joue le jeu.

Confirmer l'emploi

Un appel rapide aux ressources humaines de l'employeur, c'est le minimum. Pas besoin de demander le salaire, c'est confidentiel. Vous voulez juste valider que le candidat travaille bien là, quel est son poste et depuis quand. Ça confirme la stabilité des revenus annoncés sur sa demande.

Décoder le rapport de crédit comme un pro

Un rapport de crédit peut sembler intimidant à première vue, un peu comme un document chiffré. Mais savoir lire entre les lignes, c'est ce qui fait toute la différence entre un propriétaire qui anticipe et un autre qui subit. Voyons ensemble comment transformer ces chiffres et ces lignes en une histoire claire sur la fiabilité financière d'un candidat.

Le fameux score de crédit

Au Canada, la première chose qui saute aux yeux, c'est le score de crédit. On parle souvent du score Beacon chez Equifax ou FICO chez TransUnion. Ce chiffre, qui oscille entre 300 et 900, est un résumé rapide du risque financier que représente une personne.

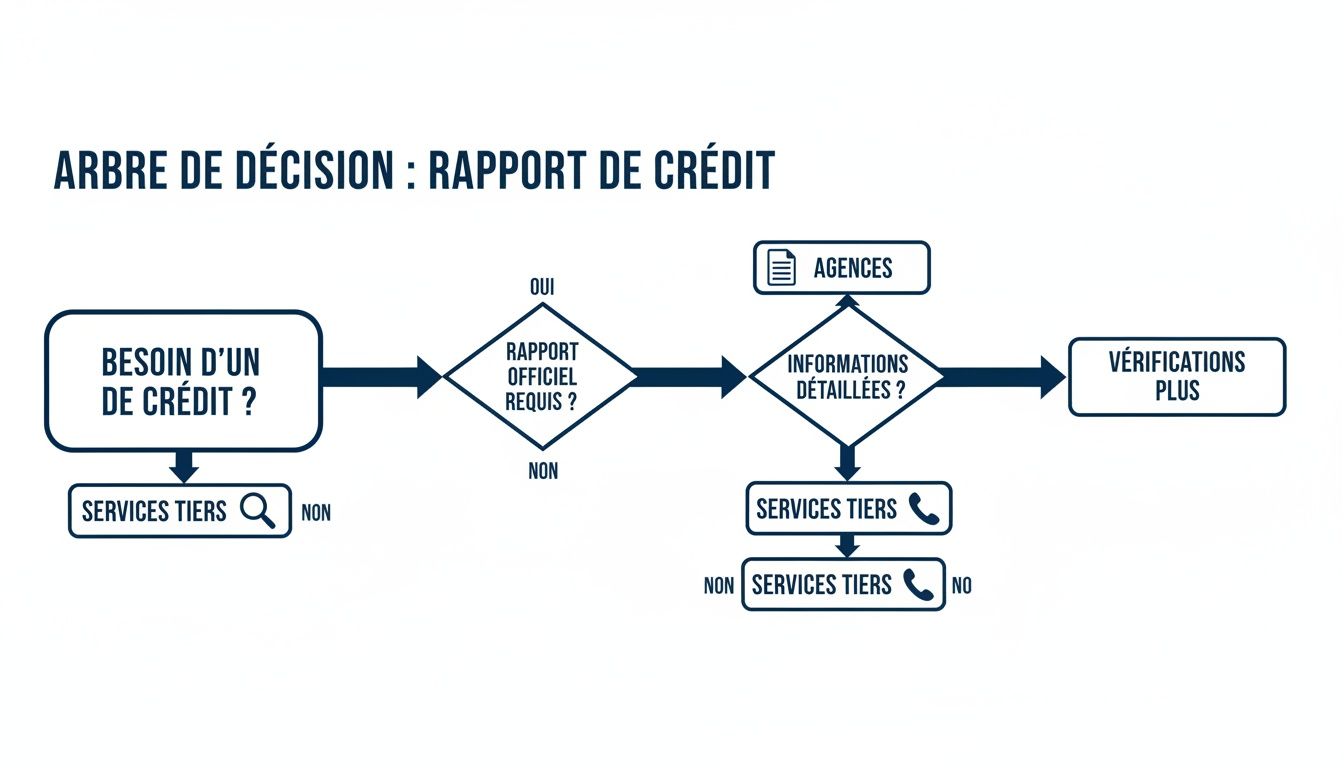

Pour y voir plus clair dans vos options, ce petit arbre de décision peut vous aider à visualiser le processus.

Comme vous le voyez, que vous passiez par une agence ou que vous complétiez avec vos propres vérifications, chaque étape vous donne une pièce du puzzle pour vous forger une opinion solide.

Que signifie vraiment ce chiffre ?

Un score élevé, c'est bien, mais qu'est-ce qu'un « bon » score pour un propriétaire au Canada ? Il n'y a pas de chiffre magique, mais voici des balises qui ont fait leurs preuves.

- Excellent (760+) : Ce candidat est une perle rare. Son dossier est impeccable, il gère ses finances de main de maître et le risque est quasi nul.

- Très bon (725-759) : Ici, on a affaire à quelqu'un de très fiable. On voit de bonnes habitudes financières et un historique de crédit bien établi.

- Bon (660-724) : C'est la zone de confort pour la plupart des propriétaires. Un candidat dans cette fourchette est généralement responsable et paie ses factures à temps. C'est un profil solide.

- Moyen (560-659) : À ce niveau, il faut commencer à poser des questions. Le candidat a peut-être eu quelques pépins, comme des retards de paiement, ou son historique est tout simplement court.

- Faible (Moins de 560) : Attention. Un score aussi bas signale presque toujours des problèmes financiers importants et récents. Le risque d'impayés grimpe en flèche.

Un point important : le score de crédit n'est qu'un instantané. Il ne dit pas tout. Un jeune qui commence dans la vie ou un nouvel arrivant aura un score plus bas, non pas par mauvaise gestion, mais simplement par manque de données.

Au-delà du score : l'historique des paiements

C'est là que l'histoire prend vie. Le rapport de crédit détaille chaque compte du candidat (cartes de crédit, prêts, marge de crédit) et montre si les paiements ont été faits à temps.

Cherchez les tendances, pas les exceptions. Un seul paiement en retard il y a trois ans ? Ça arrive à tout le monde. Par contre, des retards de paiement qui se répètent chaque mois sur plusieurs comptes, c'est un drapeau rouge. C'est souvent le signe d'une personne qui a du mal à boucler ses fins de mois ou qui manque de rigueur.

La vraie capacité de payer le loyer

L'endettement d'un candidat est tout aussi important que ses habitudes de paiement. Le rapport vous montrera le solde de chaque dette. Le vrai test, c'est de calculer le ratio d'endettement.

La plupart des propriétaires au Canada visent un score supérieur à 650. Mais ils s'assurent surtout que les dettes mensuelles du candidat, une fois le loyer ajouté, ne dépassent pas 40 % de son revenu brut. C'est une analyse cruciale quand on sait que le service de la dette des ménages canadiens frôle déjà les 15 % selon Statistique Canada. Cela aide à prévenir les défauts de paiement, qui touchent environ 7,8 % des locations. Pour creuser le sujet, les rapports de la SCHL sont une mine d'or.

Un candidat peut avoir un excellent score, mais s'il est déjà étranglé par les paiements de son auto et de ses cartes de crédit, le loyer pourrait être la goutte qui fait déborder le vase.

Les signaux d'alerte à ne jamais ignorer

Certains éléments dans un rapport de crédit doivent vous faire tiquer immédiatement.

- De multiples demandes de crédit récentes : Si une personne a demandé plusieurs prêts ou cartes de crédit en peu de temps, ça peut vouloir dire qu'elle cherche désespérément de l'argent. C'est un signe d'instabilité.

- Des comptes envoyés en recouvrement : C'est un très mauvais signe. Si une dette est allée jusqu'au recouvrement, c'est que le candidat a ignoré ses obligations pendant des mois.

- Une faillite ou un jugement au dossier : Ces notes publiques signalent de graves ennuis financiers passés. Même si tout le monde a droit à une seconde chance, cela demande beaucoup plus de prudence de votre part.

En apprenant à déchiffrer ces détails, vous ne faites pas qu'une simple vérification. Vous faites une véritable analyse de risque qui vous aidera à choisir un locataire qui paiera son loyer à temps, chaque mois.

Repérer les signaux d'alerte et gérer les cas plus complexes

Une enquête de crédit, ce n'est pas juste un chiffre. C'est l'histoire financière d'une personne. Les plus gros risques se cachent souvent, non pas dans le score lui-même, mais dans les petites incohérences qui parsèment une candidature. Apprendre à lire entre les lignes, c'est ce qui fait la différence entre un propriétaire qui subit et un gestionnaire qui anticipe.

Un dossier de crédit impeccable ne doit pas vous aveugler. Gardez l'œil ouvert pour les détails qui clochent, car ils en disent souvent plus long sur la fiabilité d'un futur locataire que vous ne le pensez.

Les signaux d'alerte qui ne trompent pas

Certains éléments devraient immédiatement allumer une lumière jaune dans votre tête. Ce ne sont pas des raisons de refus automatique, mais des invitations claires à poser plus de questions et à creuser un peu plus.

Voici quelques-uns des « red flags » les plus fréquents que l'expérience nous a appris à surveiller :

- Informations qui ne concordent pas : L'adresse sur la demande n'est pas la même que sur le rapport de crédit ? Le nom de l'employeur change entre la visite et le formulaire ? Voilà le genre d'incohérence qui mérite une explication.

- Un historique de déménagements à répétition : Quelqu'un qui change d'adresse tous les 6 ou 12 mois peut être un signe d'instabilité. Est-ce que la personne a été expulsée ? Fuit-elle ses responsabilités de locataire ?

- Des références fantômes : Si l'ancien propriétaire est toujours « en réunion » ou que le numéro de téléphone de l'employeur n'est plus en service, la méfiance est de mise. Il est malheureusement assez simple d'inventer des références.

Un autre signe qui ne ment pas, c'est quand un candidat vous met une pression énorme pour signer le bail sur-le-champ, avant même que vous ayez eu le temps de terminer vos vérifications. Un bon locataire comprend et respecte votre processus de sélection.

Refuser une candidature est votre droit, mais cela doit toujours se faire de manière professionnelle et sur des bases solides et objectives. Un refus fondé sur une mauvaise cote de crédit est tout à fait légitime. Par contre, un refus basé sur l'origine, la situation familiale ou un handicap est illégal et vous expose à de sérieuses conséquences.

Prenez l'habitude de toujours documenter les raisons objectives d'un refus (ex. : score de crédit insuffisant, ratio dette/revenu trop élevé, mauvaises références). C'est votre meilleure protection si votre décision est contestée. Pour des cas plus pointus, comme la présence d'un jugement au dossier d'un candidat, il existe des ressources pour vous aider, notamment sur la gestion des jugements au Québec.

Comment gérer les candidats sans historique de crédit ?

Chaque année, le Canada accueille des milliers d'étudiants étrangers et de nouveaux arrivants. Ces personnes sont souvent d'excellents candidats, mais ils arrivent sans aucun historique de crédit canadien. L'enquête traditionnelle est donc inutile.

Les refuser d'emblée serait une erreur qui vous ferait passer à côté de perles rares, sans compter que cela pourrait être jugé discriminatoire. Heureusement, il existe d'autres moyens d'évaluer leur fiabilité financière.

Des solutions pour les profils sans crédit

Face à un étudiant ou à un nouvel arrivant, voici des stratégies concrètes et parfaitement légales pour sécuriser votre location :

- Demander un garant : C'est la solution la plus simple et la plus répandue. Un garant, souvent un parent ou un proche qui vit au Canada et qui a un bon dossier de crédit, se porte caution. Il s'engage légalement à payer le loyer si le locataire ne le fait pas.

- Vérifier la preuve de fonds : N'hésitez pas à demander des relevés bancaires récents (canadiens ou même étrangers) qui montrent que le candidat dispose d'économies suffisantes pour couvrir plusieurs mois de loyer.

- Contacter les références à l'international : C'est un peu plus de travail, mais appeler un ancien propriétaire ou un employeur à l'étranger peut vous donner des informations très précieuses.

- Demander une lettre d'admission ou un contrat de travail : Une lettre officielle de l'université confirme le sérieux d'un étudiant. De même, un contrat de travail en bonne et due forme est la preuve d'un revenu stable à venir pour un nouvel arrivant.

En adaptant un peu votre processus, vous vous ouvrez à un bassin de locataires de qualité que plusieurs autres propriétaires ignorent, tout en protégeant efficacement votre investissement.

Foire aux questions sur l'enquête de crédit

On se pose souvent des questions bien précises une fois qu'on a les bases de l'enquête de crédit. C'est normal. Pour vous aider à y voir clair et à boucler votre processus de sélection en toute confiance, voici des réponses directes aux questions qui reviennent le plus souvent.

Ça coûte combien, une enquête de crédit pour un locataire ?

Les frais varient pas mal selon la méthode que vous choisissez.

Si vous faites affaire directement avec une agence comme Equifax ou TransUnion, le coût tourne généralement autour de 25 $ à 40 $ CAD pour un rapport. C'est l'option de base.

Pour un portrait plus complet, les services spécialisés tiers sont une excellente option. Ils offrent des rapports plus clairs et des vérifications additionnelles, comme les antécédents judiciaires. Le prix se situe alors entre 30 $ et 100 $ CAD, tout dépendant du niveau de détail que vous recherchez.

Est-ce que j'ai le droit de refuser un locataire juste pour son mauvais crédit ?

Absolument. Un mauvais dossier de crédit est une raison parfaitement valable pour refuser une demande de location au Canada. Après tout, votre décision doit s'appuyer sur la capacité du candidat à payer son loyer à temps, chaque mois.

Le point crucial ici, c'est de s'assurer que le refus n'est pas discriminatoire. Votre décision doit reposer uniquement sur des faits financiers objectifs : un score de crédit trop bas, des retards de paiement fréquents, un niveau d'endettement qui semble ingérable. Assurez-vous simplement que le motif n'a rien à voir avec son origine, sa situation familiale ou un handicap.

Un candidat refuse l'enquête de crédit, je fais quoi ?

C'est un drapeau rouge, et un gros. Obtenir le consentement pour une enquête de crédit est une pratique courante et tout à fait légale. Si une personne refuse, il y a de bonnes chances qu'elle ait quelque chose à cacher sur sa santé financière.

Dans un cas comme celui-là, il est sage de ne pas aller plus loin avec sa candidature. Vous pouvez simplement lui expliquer poliment que cette vérification est une étape standard et obligatoire de votre processus, appliquée à tous les candidats sans exception. C'est une question d'équité et de protection pour votre investissement.

Je garde les infos d'un candidat refusé pendant combien de temps ?

La gestion des données personnelles est très encadrée au Canada, il faut être prudent. Pour un candidat que vous n'avez pas retenu, vous devriez garder son dossier juste assez longtemps pour pouvoir répondre à une éventuelle plainte ou contestation. On parle généralement de quelques mois.

Une fois cette période passée, c'est votre devoir de détruire ces informations de façon sécuritaire. Ça veut dire déchiqueter les documents papier et supprimer définitivement les fichiers numériques. C'est non seulement une bonne pratique, mais c'est aussi la loi.

Naviguer dans le processus d'enquête de crédit peut parfois être un vrai casse-tête. Pour vous simplifier la vie et obtenir des analyses fiables et rapides, Primat propose des services d'enquête de solvabilité pensés pour les propriétaires. Visitez Primat.ca pour voir comment on peut vous aider à prendre des décisions éclairées.