Concrètement, le recouvrement de dette, c'est tout simplement le processus que vous lancez pour récupérer l'argent qu'un client vous doit après l'échéance d'une facture. C'est une fonction vitale, car sans elle, votre trésorerie peut rapidement en souffrir et mettre en péril la santé financière de votre entreprise.

Démystifier le recouvrement de dette pour votre entreprise

On imagine souvent le recouvrement comme quelque chose de conflictuel, voire d'agressif. En réalité, il vaut mieux le voir comme la dernière étape de votre cycle de vente. C'est logique : une vente n'est vraiment terminée que lorsque vous avez été payé.

Chaque facture qui reste impayée affecte directement votre entreprise. C'est de l'argent qui ne rentre pas, des fonds qui manquent pour payer les salaires, investir dans du nouveau matériel ou simplement saisir une occasion d'affaires intéressante.

Pourquoi une approche structurée est-elle essentielle ?

Quand un compte client commence à prendre du retard, le temps joue contre vous. C'est un fait : plus une dette est vieille, plus il devient difficile de la récupérer.

Mais attention, agir vite ne veut pas dire se précipiter sans réfléchir. Une approche bien structurée vous permet de défendre vos intérêts tout en essayant de préserver une bonne relation avec votre client. C'est un équilibre délicat, mais essentiel.

Voyez le recouvrement moins comme une confrontation et plus comme une conversation nécessaire. Le but est de trouver une solution pour être payé, tout en montrant que vous gérez vos finances avec professionnalisme.

Pour bien faire les choses, il faut connaître les options qui s'offrent à vous. Le processus se divise généralement en deux grandes étapes, que nous allons décortiquer :

- Le recouvrement à l'amiable : C'est la première phase. On mise tout sur la communication et la négociation pour obtenir le paiement sans avoir à aller devant un juge. On parle ici de relances par téléphone, de courriels et de lettres de mise en demeure.

- Le recouvrement judiciaire : Si la discussion ne mène nulle part, c'est l'étape suivante. On fait appel au système de justice pour obtenir un jugement qui forcera légalement le débiteur à payer sa dette.

Les avantages d'une gestion proactive

Gérer vos créances de manière proactive, c'est transformer le recouvrement d'une corvée réactive en une stratégie bien intégrée à vos opérations.

Cela vous permet de repérer plus rapidement les clients à risque, d'établir des politiques de crédit claires et, au final, de réduire le nombre de factures en retard. En maîtrisant ces principes, vous rendez votre entreprise beaucoup plus solide financièrement. Vous vous assurez simplement que le fruit de votre travail se transforme bel et bien en argent dans votre compte en banque.

Naviguer le cadre juridique canadien du recouvrement de dettes

Récupérer une dette est une chose, mais le faire dans les règles de l'art en est une autre. Au Canada, le recouvrement de créances n'est pas une zone de non-droit. Il est balisé par un ensemble de lois, tant au niveau provincial que fédéral, qui visent à protéger tout le monde : les créanciers comme les débiteurs. Ignorer ces règles, c'est prendre le risque de transformer une simple facture en un véritable casse-tête juridique.

Imaginez ces lois comme le code de la route. Elles ne sont pas là pour vous freiner, mais pour s'assurer que tout se déroule sans accroc et que personne ne se retrouve dans le fossé. Les maîtriser, c'est vous donner les moyens d'agir avec assurance et efficacité.

Le principal défi? Chaque province a ses propres particularités. Les lois qui protègent un consommateur en Colombie-Britannique ne sont pas les mêmes qu'au Québec. Il est donc absolument essentiel de connaître les règles du jeu spécifiques à la province où se trouve votre débiteur.

Connaître ses droits et ses limites

Pour que votre démarche de recouvrement soit non seulement légale, mais aussi éthique, vous devez avoir une idée très claire de ce qui est permis et de ce qui ne l'est pas. Un faux pas peut vite entraîner des plaintes, des amendes, et surtout, ternir la réputation de votre entreprise.

Voici quelques règles d'or, valables presque partout au pays :

- Quand appeler? On ne contacte pas un débiteur à n'importe quelle heure du jour ou de la nuit. La plupart des provinces définissent des plages horaires raisonnables, généralement en journée et en début de soirée. Les jours fériés sont aussi à proscrire.

- À quelle fréquence? Harceler un client avec des appels à répétition est totalement illégal. L'objectif de la loi est de favoriser une discussion constructive, pas de mettre une pression abusive.

- À qui parler? Il est strictement interdit de parler de la dette avec l'entourage du débiteur — famille, amis, employeur. La seule exception, et elle est très encadrée, est pour confirmer une adresse. La confidentialité, c'est la base.

Ces balises sont là pour garantir que le processus reste professionnel et respectueux.

Le délai de prescription : une date d'échéance à ne jamais oublier

S'il y a un concept juridique que vous devez retenir, c'est bien celui du délai de prescription. C'est tout simplement le temps maximum que la loi vous accorde pour lancer une poursuite judiciaire afin de récupérer votre argent. Une fois ce délai passé, votre droit de poursuivre s'éteint. Pour de bon.

Pensez-y comme une date de péremption sur votre droit d'aller en cour. Si vous attendez trop longtemps, la porte du tribunal se ferme définitivement pour cette créance.

Dans la plupart des provinces, comme l'Ontario, l'Alberta ou la Colombie-Britannique, ce délai est de deux ans. Au Québec, il est de trois ans. En général, le compte à rebours démarre à partir du dernier moment où la dette a été reconnue par le débiteur, que ce soit par un paiement partiel ou un simple courriel où il admet devoir de l'argent. Pour une entreprise, suivre ces échéances de près est fondamental, surtout pour les dossiers qui finissent par nécessiter une gestion de jugement après une décision du tribunal.

Bien comprendre ce délai vous aide à prioriser vos efforts et à ne pas perdre de l'argent simplement par manque de vigilance. Une bonne stratégie de recouvrement tient toujours compte du temps qui passe. L'enjeu est de taille; au premier trimestre de 2024, la dette nette de l'administration publique canadienne a bondi de 47,1 milliards pour atteindre 597,4 milliards de dollars. Ce chiffre, tiré des données de Statistique Canada, montre bien à quel point des systèmes de recouvrement efficaces sont vitaux pour la santé financière, à petite comme à grande échelle.

Le processus de recouvrement expliqué étape par étape

Le recouvrement de dettes peut faire peur, mais en réalité, il s'agit d'un parcours assez logique et bien balisé. Si on l'aborde comme une suite d'étapes claires, on garde le contrôle et on prend de bien meilleures décisions. C'est la clé pour augmenter ses chances de succès, tout en restant parfaitement dans les règles de l'art au Canada.

Plutôt que de réagir à la hâte quand l'argent n'arrive pas, mieux vaut suivre un plan d'action bien rodé. On peut décomposer tout ça en quatre grandes phases : la prévention, le dialogue à l'amiable, le recours judiciaire et, finalement, l'exécution du jugement.

La prévention et les politiques de crédit

La meilleure façon de recouvrer une dette, c’est encore d'éviter qu'elle n'existe. Tout commence bien avant qu'une facture ne soit en retard, avec des politiques de crédit solides. C'est votre première ligne de défense.

Concrètement, ça veut dire quoi? Simplement vérifier la solvabilité d'un nouveau client avant de lui ouvrir un gros compte. C'est du bon sens. Ensuite, il y a la facturation : elle doit être précise et envoyée sans délai. Assurez-vous que vos factures sont faciles à comprendre et que les conditions de paiement sont écrites noir sur blanc. Parfois, un simple oubli ou une facture un peu floue suffit à créer un retard de paiement.

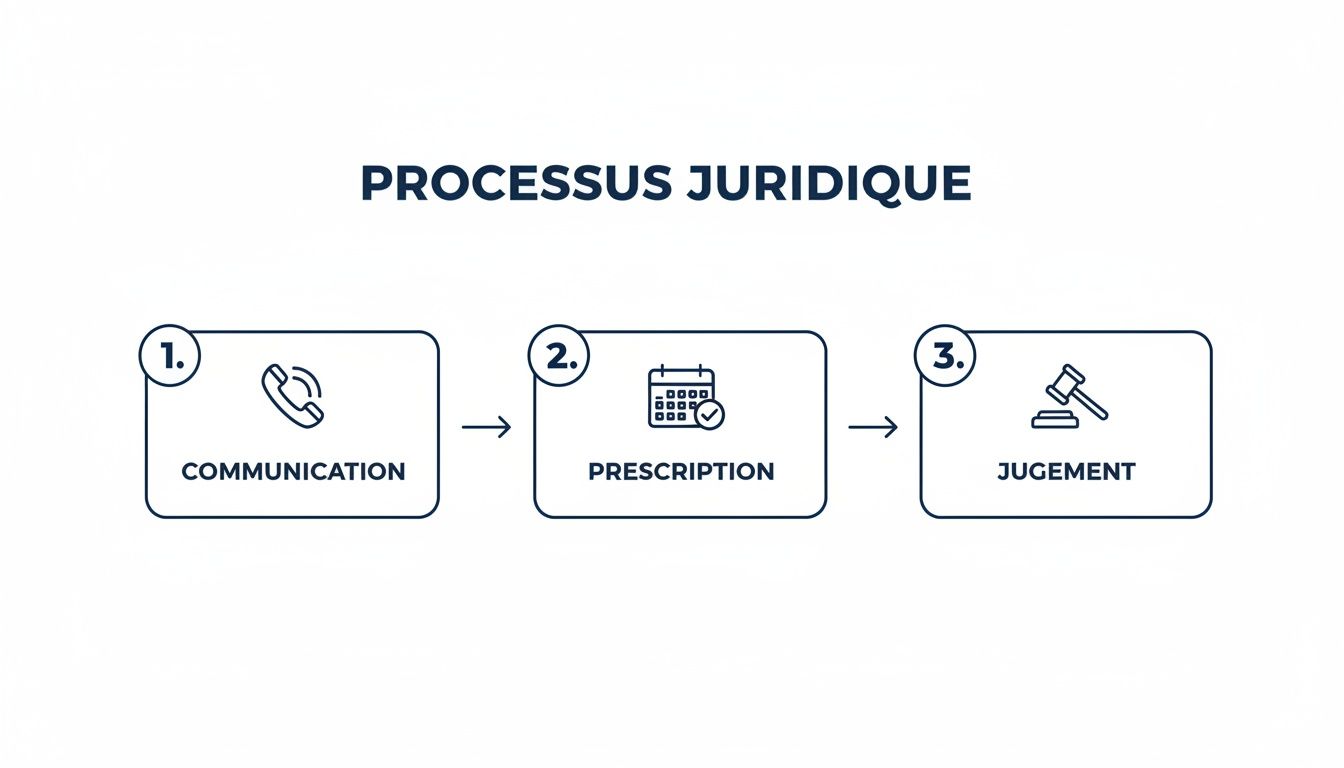

Le recouvrement à l'amiable : la communication avant tout

Quand une facture dépasse son échéance, le premier réflexe doit toujours être de communiquer. C'est ce qu'on appelle le recouvrement à l'amiable. L'idée est de régler le problème sans aller au tribunal, ce qui est bien plus rapide, moins cher et, surtout, ça permet de garder une bonne relation avec votre client.

Cette phase se déroule en plusieurs temps :

- Le rappel amical : Un simple courriel ou un petit coup de fil pour s'assurer que la facture a bien été reçue et qu'il n'y a pas de problème. Très souvent, ça suffit à débloquer la situation.

- Les relances structurées : Si le paiement se fait toujours attendre, on passe à des rappels plus formels à des intervalles réguliers. Par exemple, après 15, 30 et 60 jours de retard.

- La négociation : Si votre client traverse une mauvaise passe, soyez flexible. Proposer un plan de paiement en plusieurs fois peut être une excellente solution pour tout le monde.

L'infographie ci-dessous vous donne une bonne vue d'ensemble du parcours, de la première prise de contact jusqu'à l'obtention d'un jugement.

Ce qu'il faut retenir, c'est que la communication est le point de départ, mais le temps qui passe (le fameux délai de prescription) est un facteur crucial avant de pouvoir passer à l'étape légale.

La phase judiciaire : quand il faut passer à la vitesse supérieure

Si toutes vos tentatives de dialogue restent sans réponse, il est temps d'envisager la voie judiciaire. C'est une étape sérieuse, qui officialise votre demande et montre au débiteur que vous n'allez pas laisser tomber.

La première action formelle est l'envoi d'une lettre de mise en demeure. C'est un document légal, souvent envoyé par courrier recommandé, qui somme le débiteur de payer sa dette dans un délai précis, faute de quoi des poursuites seront engagées. C'est une étape obligatoire avant de pouvoir se tourner vers les tribunaux au Québec, et fortement recommandée dans les autres provinces.

Si la mise en demeure ne donne rien, la porte de la justice s'ouvre. Pour les petites créances (le seuil varie d'une province à l'autre, mais il est de 15 000 $ au Québec et jusqu'à 35 000 $ en Ontario), la Cour des petites créances est une option géniale. C'est une procédure simplifiée, conçue pour que vous puissiez vous y présenter sans avocat, ce qui allège les coûts. Pour les dettes plus importantes, il faudra s'adresser aux tribunaux supérieurs, où l'aide d'un avocat devient essentielle.

Le passage au judiciaire transforme votre facture en une obligation légale, reconnue par un juge. Ce n'est plus juste un papier impayé, c'est une dette que la loi peut forcer le débiteur à régler.

L'exécution du jugement : transformer la décision en argent

Gagner au tribunal, c'est une belle victoire, mais le travail n'est pas fini. Il faut maintenant « exécuter » le jugement, c'est-à-dire utiliser les outils que la loi vous donne pour enfin récupérer votre argent. C'est souvent là que l'aide d'experts fait toute la différence.

Plusieurs mesures peuvent être utilisées pour y arriver :

- La saisie-arrêt sur salaire : Une partie du salaire du débiteur est prélevée directement par son employeur.

- La saisie de biens : Des actifs qui appartiennent au débiteur (comme un véhicule ou de l'équipement) peuvent être saisis et vendus.

- La saisie de comptes bancaires : L'argent disponible sur les comptes du débiteur est saisi pour vous rembourser.

Chacune de ces démarches demande un savoir-faire particulier pour être menée correctement. Pour vous y retrouver, vous pouvez faire appel à des professionnels qui connaissent ce processus sur le bout des doigts. Apprenez-en davantage sur les solutions de recouvrement de créances pour les entreprises pour être sûr d'être bien accompagné. Bien maîtriser ces étapes, c'est se donner un avantage énorme pour protéger sa trésorerie et la santé financière de son entreprise.

Bâtir un dossier de recouvrement solide : votre meilleure arme

En matière de recouvrement de dette, vos documents sont bien plus que de la paperasse. Ils sont votre principal argument, votre bouclier. Une créance que vous ne pouvez pas prouver est une créance qui n'existe pratiquement pas aux yeux de la loi. Voilà pourquoi un dossier bien ficelé est le point de départ de toute démarche sérieuse.

Imaginez votre dossier comme la fondation d’une maison. Chaque document est une brique qui renforce votre position. Sans preuves solides, tout votre argumentaire risque de s'effondrer à la première contestation. La rigueur est non seulement professionnelle, mais elle envoie aussi un signal fort au débiteur : votre réclamation est légitime et vous êtes prêt à la défendre.

Cette préparation en amont vous donne un avantage énorme lors des discussions à l'amiable et devient carrément indispensable si les choses se rendent devant un juge.

Les documents qui font la différence

Pour monter un dossier en béton, chaque pièce est importante. Une simple facture impayée ne suffit pas. Vous devez pouvoir raconter toute l'histoire de la transaction, du bon de commande initial jusqu'aux relances, avec des preuves concrètes à chaque étape.

Voici les documents essentiels que vous devriez toujours avoir sous la main pour chaque compte client :

- Le contrat ou l'entente de service : C'est la pièce maîtresse. Signé, il détaille les obligations de chacun, les prix, les échéances. C’est la loi entre vous et votre client.

- Les bons de commande : Ils prouvent noir sur blanc que le client a bel et bien commandé les biens ou services que vous lui avez facturés.

- Les preuves de livraison ou d'achèvement : Un bordereau de livraison signé, un accusé de réception ou même un courriel du client confirmant que le travail est fait. C’est la preuve que vous avez rempli votre part du marché.

- Les factures détaillées : Elles doivent être claires, précises et parfaitement alignées avec ce qui a été convenu dans le contrat ou le bon de commande.

- L'historique de vos communications : Gardez tout! Courriels de relance, notes sur vos appels téléphoniques (date, heure, sujet), lettres envoyées. Cet historique démontre votre bonne foi et les efforts que vous avez faits.

Un dossier bien organisé est votre meilleur allié. Il ne sert pas juste à prouver la dette; il vous permet de contrer rapidement n'importe quelle excuse ou contestation du débiteur, ce qui évite souvent qu'il essaie de jouer la montre.

L'organisation : la clé pour être efficace

Avoir les bons documents, c'est une chose. Les retrouver facilement, c'en est une autre. Une bonne organisation vous sauvera un temps fou et beaucoup de maux de tête si la situation se complique.

La méthode la plus simple? Créez un dossier (numérique ou physique) pour chaque compte en souffrance. Classez-y les documents en ordre chronologique. Nommez vos fichiers de façon logique, comme « Contrat_ClientXYZ_15-01-2023.pdf » ou « Relance1_ClientXYZ_01-03-2023.pdf ».

Ça peut paraître banal, mais cette discipline vous donne une vision claire de tout l'historique. Et si vous devez un jour confier le dossier à une agence de recouvrement ou à un avocat, un dossier complet et bien classé leur permettra d’agir plus vite et augmentera radicalement vos chances de récupérer votre argent. Bref, en recouvrement de dette, la préparation fait toute la différence.

Quand faire appel à une agence de recouvrement?

Même avec la meilleure volonté du monde, la gestion des comptes en souffrance à l’interne a ses limites. On investit du temps, de l’énergie, on envoie des rappels… et parfois, rien ne bouge. C’est frustrant. Et pendant ce temps, vous n’êtes pas en train de vous occuper de ce qui fait vraiment grandir votre entreprise.

Reconnaître qu’il est temps de passer le flambeau à des experts n'est pas un constat d'échec. C'est tout le contraire : c'est une décision d'affaires intelligente. Pensez-y comme une optimisation de vos ressources. Quand les relances polies ne fonctionnent plus, que votre débiteur est aux abonnés absents ou qu’il conteste la facture de mauvaise foi, il est temps de faire appel à une agence.

Ces spécialistes prennent le relais sur les cas complexes, vous libérant d'un poids autant administratif qu'émotionnel.

Les signes qui ne trompent pas : il est temps de déléguer

Alors, comment savoir si c'est le bon moment? Si vous cochez une ou plusieurs de ces cases, il est probablement temps de songer sérieusement à un partenariat :

- Vous avez tout essayé : Les courriels, les appels, la mise en demeure… vous êtes au bout de vos recours internes, et la facture est toujours impayée.

- Vos ressources sont limitées : Votre équipe est déjà surchargée. Le suivi rigoureux des mauvais payeurs demande un temps que vous n'avez tout simplement pas.

- Ça se complique sur le plan légal : La dette est contestée? Le débiteur est dans une autre province? La situation demande une connaissance pointue des lois que vous ne maîtrisez pas.

- Le débiteur a disparu des radars : Il a déménagé sans laisser de nouvelle adresse ou ignore complètement toutes vos tentatives de contact.

Dans ces situations, une agence spécialisée arrive avec une boîte à outils bien plus garnie que la vôtre : des bases de données pour retrouver les gens, une expertise légale et une autorité qui, souvent, suffisent à débloquer la situation.

Les vrais avantages de travailler avec une agence

Confier vos dossiers à des pros, ce n’est pas juste se débarrasser d’une tâche pénible. C’est s’offrir une véritable plus-value. Une bonne agence augmente drastiquement vos chances de revoir votre argent, tout en agissant comme un bouclier pour votre réputation.

Leur connaissance des lois provinciales leur permet de manœuvrer en toute légalité, évitant les faux pas qui pourraient se retourner contre vous. Ils ont l'habitude de négocier avec des débiteurs récalcitrants pour trouver des arrangements de paiement qui tiennent la route. Ce savoir-faire est crucial, surtout dans le contexte économique actuel. La Banque du Canada souligne qu'environ 60 % des prêts hypothécaires seront renouvelés prochainement, ce qui va exposer beaucoup de ménages à des paiements plus élevés. Une agence sait comment évaluer la capacité de payer réelle d'une personne dans ce contexte et ajuster sa stratégie. Pour mieux comprendre la situation, le site de l'Institut économique de Montréal offre une bonne vue d'ensemble.

En somme, choisir une agence, c’est s’allier à un partenaire qui maîtrise l'art de la négociation et les rouages de la loi. Ils transforment un mal de tête en argent dans votre compte, sans jamais abîmer votre image.

Les critères pour choisir le bon partenaire au Canada

Le choix de votre agence est crucial. Un mauvais partenaire peut créer plus de problèmes qu'il n'en résout et nuire à votre réputation. Un bon partenaire, lui, devient une extension de votre équipe.

Pour faire un choix éclairé, voici les points à vérifier sans faute :

- Licences et conformité : La base de la base. L'agence doit détenir un permis valide pour opérer dans chaque province où se trouvent vos débiteurs. C'est non négociable et c'est un gage de sérieux.

- Le modèle de tarification : Le standard de l'industrie, et le plus juste pour vous, est la commission au succès. Le principe est simple : « pas d'argent recouvré, pas de frais ». Vous ne payez qu'un pourcentage des sommes qui rentrent. Méfiez-vous des agences qui exigent des frais initiaux importants.

- Réputation et transparence : Qu'en disent les autres clients? Cherchez des avis en ligne, demandez des références. Une bonne agence sera toujours claire sur ses méthodes, ses tarifs et l'avancement de vos dossiers. Pas de zone grise.

- Technologie et portail client : À l'ère numérique, un bon portail client change la donne. Des agences modernes comme Primat offrent une plateforme en ligne où vous pouvez soumettre vos dossiers en quelques clics, suivre leur progression en temps réel et communiquer facilement. C'est un gain de temps et de tranquillité d'esprit immense.

Prendre le temps de bien évaluer ces aspects vous assurera de trouver un partenaire qui non seulement récupère votre argent, mais le fait avec professionnalisme et respect.

Mettre en place des stratégies internes pour mieux prévenir les impayés

La meilleure façon de gérer le recouvrement de dettes, c'est de ne jamais avoir à le faire. Plutôt que d'attendre que les factures soient en retard pour agir, une approche proactive peut vous sauver bien des maux de tête. C'est en solidifiant vos processus que vous bâtissez votre meilleure ligne de défense contre les impayés.

Tout part d'une politique de crédit claire et bien établie. Avant même d'accueillir un nouveau client, vous devez connaître vos propres règles du jeu. Pensez à vérifier la solvabilité, à fixer des limites de crédit et, surtout, à communiquer clairement vos conditions de paiement sur tous vos documents, du devis à la facture finale.

Établir un système de relance interne efficace

Quand une facture passe sa date d'échéance, la rapidité de votre réaction est cruciale. Un système de relance bien rodé, même simple, peut changer la donne. L'idée n'est pas de harceler vos clients, mais de mettre en place une communication prévisible, professionnelle et constante.

Un bon système de relance interne inclut généralement ces éléments :

- Un calendrier de communication clair : Fixez des étapes précises. Par exemple, un premier courriel amical à J+5, une relance un peu plus formelle à J+15, puis un appel téléphonique à J+30.

- Des modèles de messages : Avoir des courriels et des scripts d'appel prêts pour chaque étape vous assure de garder un ton professionnel et fait gagner un temps précieux à votre équipe.

- Des options de paiement flexibles : Plus c'est simple pour vos clients de vous payer, plus ils le feront rapidement. Offrez différentes méthodes comme le virement bancaire, le paiement par carte de crédit en ligne ou les prélèvements préautorisés.

Maîtriser l'art de la négociation

Parfois, un bon client traverse simplement une mauvaise passe financière. Adopter une position trop rigide serait souvent contre-productif. Savoir négocier une entente de paiement est une compétence essentielle pour récupérer votre argent tout en préservant une bonne relation d'affaires.

L'objectif d'une négociation, ce n'est pas de "gagner" à tout prix. C'est de trouver un terrain d'entente réaliste et viable pour tout le monde. Un plan de paiement que votre client peut réellement suivre vaut bien plus qu'une promesse en l'air.

Lorsque vous négociez, soyez ouvert à l'idée d'étaler les paiements sur plusieurs semaines ou mois. Le plus important est de toujours documenter l'accord par écrit, avec des dates et des montants clairs, et de le faire signer par les deux parties. Cela protège tout le monde et transforme une simple conversation en un engagement concret. Pour les entreprises qui font face à des difficultés et cherchent à éviter le recouvrement, des solutions comme le refinancement hypothécaire avec mauvais crédit peuvent parfois donner l'oxygène nécessaire pour restructurer les dettes et respecter les engagements.

En adoptant ces stratégies, vous reprenez le contrôle de votre flux de trésorerie. Vous vous donnez les outils pour gérer la plupart des retards vous-même, de façon proactive, et ne réservez les démarches de recouvrement plus complexes qu'aux cas qui le nécessitent vraiment.

On répond à vos questions sur le recouvrement de créances

Le recouvrement de créances, ça peut sembler complexe. C'est normal d'avoir des questions, surtout quand on est entrepreneur et que chaque dollar compte. Pour vous aider à y voir plus clair, voici des réponses simples aux questions qui reviennent le plus souvent.

Ma facture n'est pas payée. Par où je commence?

La toute première chose à faire est de rester calme et professionnel. Un simple appel ou un courriel amical pour faire un suivi est souvent suffisant pour débloquer la situation.

L'idée est de s'assurer que votre client a bien reçu la facture et de vérifier si tout est en ordre de son côté. Cette approche en douceur permet de garder une bonne relation tout en signalant poliment que le paiement est attendu.

Est-ce que je peux charger des frais de retard?

Oui, absolument, mais il y a une règle d'or à respecter. Vous devez l'avoir clairement indiqué dans votre contrat ou dans vos conditions de vente, celles que votre client a acceptées en faisant affaire avec vous.

Si ce n'est pas écrit noir sur blanc, vous ne pouvez pas ajouter des pénalités après coup. La clé, c'est la transparence dès le départ.

Comment une agence de recouvrement est-elle payée?

La plupart des agences au Canada fonctionnent sur un modèle qui est très avantageux pour vous : la commission au succès. On entend souvent la phrase « pas de résultat, pas de frais ».

Concrètement, ça veut dire que l'agence prend un pourcentage seulement sur l'argent qu'elle réussit à récupérer. Leurs intérêts sont donc directement alignés sur les vôtres. Si vous n'êtes pas payé, ils ne le sont pas non plus.

C'est un modèle sans risque qui permet aux entreprises de passer à l'action sans avoir à avancer de frais. Si vous voulez creuser un peu plus, notre foire aux questions couvre d'autres aspects importants du processus.

Pour passer à la vitesse supérieure et récupérer vos créances de manière efficace et professionnelle, jetez un œil aux solutions de Primat. Notre portail client est conçu pour vous simplifier la vie : vous soumettez vos dossiers et suivez leur progression en quelques clics.

Prenez le contrôle de vos finances dès aujourd'hui avec Primat.ca