Au Canada, le délai de prescription d'une créance est comparable à une date d'expiration sur votre droit de poursuivre un débiteur en justice. C'est le temps maximal que la loi vous accorde pour intenter une action judiciaire et récupérer votre argent. Passé ce délai, qui varie généralement de deux à six ans selon la province, la créance n'est pas effacée, mais vous perdez votre principal levier : le recours aux tribunaux.

Une agence de recouvrement peut toujours contacter le débiteur, mais la menace d'une poursuite judiciaire disparaît complètement.

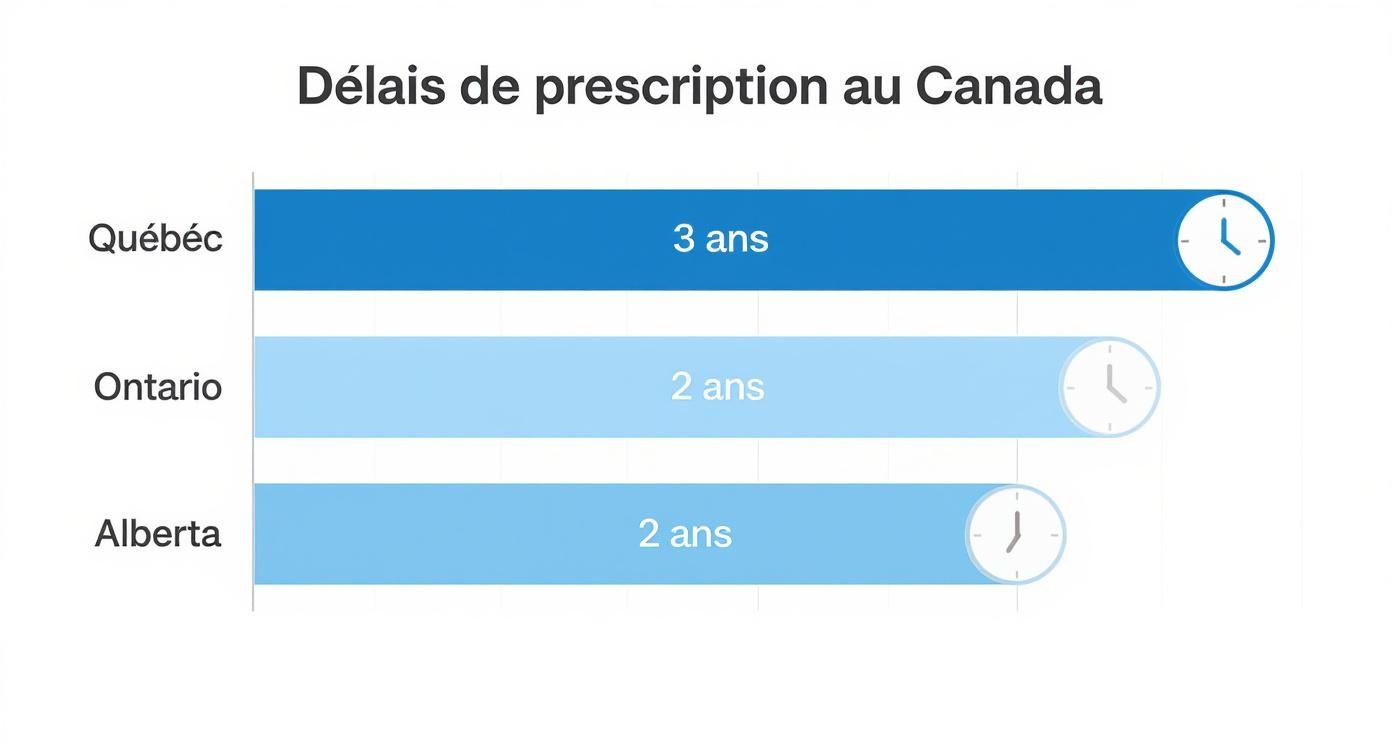

Le délai de prescription pour une créance, en clair

Pensez à ce délai comme à un compte à rebours légal. Une fois qu'il est écoulé, votre capacité à utiliser le système judiciaire pour forcer le paiement s'évanouit. C'est un concept fondamental pour la santé financière de n'importe quelle entreprise.

Le laisser filer, c'est risquer de transformer une simple facture en retard en une perte sèche et irrécupérable. C'est la véritable ligne de défense pour récupérer ce qui vous est dû.

Pourquoi est-ce si important?

Le délai de prescription a été mis en place pour deux raisons bien précises. D'abord, il protège les débiteurs de poursuites qui pourraient survenir des décennies plus tard, à un moment où les preuves (factures, contrats, communications) sont souvent perdues et les souvenirs, effacés.

Ensuite, il pousse les créanciers, comme vous, à être proactifs. La loi vous incite à gérer vos comptes clients avec rigueur et à ne pas laisser les factures impayées s'empiler dans un coin sans réagir. Bref, le temps joue contre vous.

Le délai de prescription n'annule pas la dette. Le débiteur vous doit toujours l'argent sur le plan moral et financier. Ce qui disparaît, c'est l'outil le plus puissant du créancier : la possibilité d'obtenir un jugement du tribunal pour forcer le paiement.

Des règles qui changent d'une province à l'autre

Voilà où ça se complique pour les entreprises qui opèrent à l'échelle du Canada : il n'y a pas un seul délai de prescription, mais bien plusieurs. Chaque province et territoire a ses propres lois, ce qui exige une vigilance accrue si vos clients sont répartis un peu partout au pays.

Par exemple, le délai de base pour la plupart des dettes est de deux ans en Ontario et en Alberta, mais il grimpe à trois ans au Québec. Connaître ces nuances n'est pas un détail, c'est essentiel pour bâtir une stratégie de recouvrement qui fonctionne.

Cette infographie vous donne un aperçu rapide des différences entre trois des plus grandes provinces.

Ce que ce graphique montre bien, c'est qu'une créance peut devenir impossible à recouvrer en Ontario une année complète avant qu'elle ne le soit au Québec. Cette simple information vous aide à prioriser vos actions et à savoir quand il est vraiment temps de passer le relais à des experts.

Pour ne pas se perdre dans ce labyrinthe juridique, plusieurs entreprises décident de faire appel à une agence de recouvrement de créances qui, elle, maîtrise parfaitement les lois et les délais de chaque province.

L'impact bien réel des impayés sur votre entreprise

Les factures en souffrance sont bien plus qu'un simple casse-tête administratif. Elles représentent une menace directe et bien concrète pour la santé financière, la croissance et même la survie de votre entreprise, peu importe sa taille. Chaque dollar qui n'entre pas dans vos coffres est un dollar que vous ne pouvez pas réinvestir.

Cette réalité dépasse de loin une simple ligne négative dans votre bilan comptable. C'est un véritable frein qui ralentit activement votre développement et met en péril votre stabilité au quotidien. Jour après jour, non seulement vos chances de récupérer votre argent diminuent, mais la pression sur vos propres finances, elle, ne fait qu'augmenter.

L'effet domino sur votre flux de trésorerie

Le flux de trésorerie, ou cash flow, est l'oxygène de votre entreprise. Une facture impayée agit comme une fuite dans votre réservoir. Au début, cela semble gérable, mais avec le temps, cette fuite peut vider complètement vos ressources et paralyser vos activités.

Ce blocage financier déclenche un effet domino dévastateur. Soudainement, votre propre capacité à payer vos fournisseurs est compromise, ce qui peut vite ternir votre réputation et vos relations d'affaires. Payer vos employés à temps devient un défi, affectant directement le moral et l'engagement de votre équipe.

Pensez-y un instant : Le crédit commercial, c'est-à-dire le fait de laisser vos clients payer plus tard, équivaut à leur offrir un prêt sans intérêt. Quand ce « prêt » n'est pas remboursé, c'est votre propre entreprise qui en assume les frais et les conséquences.

Le problème, c'est que le temps joue contre vous. Plus une créance vieillit, plus la probabilité de la recouvrer chute de manière spectaculaire. Une dette vieille de 90 jours a déjà des chances de recouvrement bien plus faibles qu'une dette de 30 jours.

Au-delà des chiffres : les conséquences cachées

L'impact des factures impayées ne se limite pas à l'aspect financier. Il s'infiltre dans des facettes moins visibles, mais tout aussi cruciales, de la gestion de votre entreprise.

- Perte de temps et de ressources : Chaque minute que votre équipe passe à courir après les mauvais payeurs est une minute qui n'est pas consacrée à des tâches qui créent de la valeur, comme le développement de nouveaux produits, le service à la clientèle ou la recherche d'occasions d'affaires.

- Stress et charge mentale : La gestion des comptes en souffrance est une source de stress énorme pour les entrepreneurs et les gestionnaires. Cette pression constante peut mener à l'épuisement et à des prises de décision moins judicieuses.

- Un frein à l'investissement et à la croissance : L'argent immobilisé chez vos clients est de l'argent que vous ne pouvez pas utiliser pour acheter de l'équipement, lancer une campagne de marketing ou embaucher du personnel qualifié pour soutenir votre expansion.

Ces conséquences le montrent bien : l'inaction n'est tout simplement pas une option. Les statistiques sur les faillites d'entreprises sont d'ailleurs très parlantes : une mauvaise gestion des créances est une cause fréquente de faillite, ce qui souligne l'importance vitale d'une gestion proactive. Pour approfondir le sujet, vous pouvez découvrir des informations complémentaires sur cb-huissiers.com.

L'agence de recouvrement : un investissement stratégique

Face à ces risques, il faut changer de perspective et voir l'agence de recouvrement non pas comme une dépense, mais comme un investissement stratégique. Une agence spécialisée ne fait pas que récupérer votre argent; elle protège vos actifs les plus précieux : votre temps, votre énergie et votre flux de trésorerie.

En confiant ce processus à des experts, vous libérez vos ressources internes, vous vous assurez que toutes les démarches respectent scrupuleusement les lois provinciales et vous augmentez radicalement vos chances de succès. De plus, l'intervention d'un tiers professionnel envoie un message clair au débiteur : vous prenez la situation au sérieux, ce qui incite souvent à un règlement beaucoup plus rapide.

Ignorer une créance qui approche de son délai de prescription n'est plus une option. Agir vite, et avec les bons partenaires, est la seule façon de transformer une perte potentielle en un actif récupéré, assurant ainsi la pérennité et la croissance de votre entreprise.

Le rôle d'une agence de recouvrement : comment ça marche, concrètement?

Quand une facture impayée pèse sur votre flux de trésorerie, faire appel à une agence de recouvrement n'est pas un signe de faiblesse. Au contraire, c'est une décision d'affaires futée. Une agence professionnelle ne reste pas les bras croisés à attendre que le délai de prescription s'approche dangereusement. Elle devient votre partenaire dès le premier jour, avec un plan d'action clair pour récupérer votre argent tout en protégeant vos droits.

On est loin de l'image du simple centre d'appels. Les bonnes agences connaissent sur le bout des doigts le cadre légal canadien, les subtilités des délais provinciaux et l'art de la communication efficace. Leur intervention transforme une situation stressante et chronophage en un processus maîtrisé, ce qui vous libère l'esprit pour vous concentrer sur ce qui compte vraiment : la croissance de votre entreprise.

Étape 1 : Validation et préparation du terrain

La toute première chose qu'une agence sérieuse fait, ce n'est pas de sauter sur le téléphone pour appeler votre débiteur. C'est d'abord d'analyser en profondeur le dossier que vous lui confiez. Cette étape est cruciale, c'est la fondation de toute la stratégie qui va suivre.

Les experts passent au peigne fin toutes les pièces : contrats, factures, bons de commande, échanges de courriels. L'objectif est double :

- S'assurer que la dette est solide : Il faut vérifier que la créance est claire, légitime et qu'on ne peut pas la contester facilement.

- Repérer le point de départ du délai de prescription : C'est le nerf de la guerre. Il faut trouver la date exacte du dernier paiement ou de la dernière fois que le débiteur a reconnu sa dette. Cela nous dit combien de temps il reste pour agir devant les tribunaux.

Cette validation rigoureuse évite les faux pas qui pourraient coûter cher et garantit que chaque action repose sur des faits solides et documentés.

Étape 2 : Une communication progressive et stratégique

Une fois que le dossier est solide, l'agence lance sa stratégie de communication. L'approche est toujours graduelle. On ne sort pas l'artillerie lourde tout de suite. Le but premier est d'obtenir un paiement volontaire et, si possible, de ne pas dynamiter la relation commerciale.

Le processus se déroule généralement comme suit :

- Premiers contacts, tout en douceur : On commence par des rappels écrits et des appels téléphoniques polis pour informer le débiteur que le dossier nous a été confié. La communication est professionnelle, le ton est à l'ouverture du dialogue.

- Négociation et ententes de paiement : Si le débiteur admet sa dette mais explique qu'il a des difficultés financières, l'agence est là pour négocier un plan de paiement réaliste et tenable pour tout le monde.

- La mise en demeure formelle : Si les premières tentatives restent sans réponse, on passe à l'étape supérieure avec une lettre de mise en demeure. Ce document a une vraie valeur juridique et c'est le dernier avertissement avant de penser au tribunal.

Chaque appel, chaque courriel, chaque lettre est noté méticuleusement au dossier. Cette documentation est essentielle non seulement pour suivre l'évolution, mais aussi pour bâtir un dossier solide si jamais il faut aller en cour.

Étape 3 : Quand la justice devient la seule option

Parfois, malgré tous les efforts, un débiteur refuse tout simplement de coopérer. C'est là que l'agence de recouvrement passe en mode conseil. Si le montant en jeu en vaut la peine et que le délai de prescription le permet encore, elle vous recommandera de passer à l'action judiciaire.

Obtenir un jugement du tribunal change complètement la donne. Votre simple facture devient un titre exécutoire. Votre position est beaucoup plus forte et vos droits pour récupérer l'argent sont prolongés.

Cette décision a un impact énorme sur le temps dont vous disposez. Une fois qu'un jugement est obtenu, le créancier dispose généralement d'un nouveau délai de 10 ans (variable selon la province) à partir de la date du jugement pour réclamer la dette et utiliser des moyens de recouvrement forcé (comme une saisie de salaire ou de compte bancaire).

C'est vraiment ici que l'expertise d'une agence prend tout son sens. Elle vous accompagne dans les dédales du système juridique, s'occupe des procédures et fait le suivi. Pour les entreprises qui veulent vraiment optimiser cette étape, il est judicieux de se renseigner sur la gestion des jugements par des experts, une solution qui assure que la décision du tribunal ne reste pas lettre morte et se transforme bel et bien en argent dans votre compte.

Ces actions qui peuvent relancer le délai de prescription

On pourrait croire que le délai de prescription est une date de péremption immuable, mais ce n'est pas tout à fait le cas. Imaginez-le plutôt comme un compte à rebours avec un gros bouton « reset ». Certaines actions, que ce soit de la part du débiteur ou du créancier, peuvent appuyer sur ce bouton et remettre le chrono à zéro.

Cette réalité juridique est à double tranchant. C'est une chance pour un créancier qui reste vigilant, mais un véritable piège pour celui qui ignore ces subtilités. Bien comprendre ce qui peut relancer le délai est donc absolument essentiel pour protéger ses droits.

Pour une agence de recouvrement, identifier un événement qui prolonge le délai de prescription change complètement la donne. Ça transforme une stratégie et peut redonner vie à un dossier qu’on croyait éteint.

Le pouvoir d'une reconnaissance de dette

L'une des façons les plus simples de remettre le compteur à zéro est quand le débiteur reconnaît lui-même sa dette. Cet aveu, qu'il soit voulu ou non, confirme au système judiciaire que la créance est toujours bien réelle et valide.

Et attention, pas besoin d'un document officiel signé devant notaire. La loi est bien plus flexible. Un simple courriel, un texto ou une lettre où le débiteur admet devoir de l'argent peut très bien faire l'affaire.

Imaginez un client en Colombie-Britannique, où le délai est de deux ans. Dix-huit mois après l'échéance, il vous envoie un courriel qui dit : « Je sais que je vous dois encore 5 000 $, je vais essayer de payer le mois prochain ». Le délai de prescription de deux ans repart à zéro à partir de la date de ce message.

Tant que la reconnaissance est claire et sans ambiguïté, qu'elle soit explicite ou implicite, elle produit son effet.

Le paiement partiel : un redémarrage instantané

Encore plus courant qu'un écrit, le paiement partiel est le déclencheur par excellence. Chaque fois qu'un débiteur fait un versement, même d'un tout petit montant, sur une vieille facture, il admet implicitement qu'il doit toujours le reste. Cet acte tout simple a une conséquence juridique majeure : il relance le délai de prescription.

C'est une règle d'or pour tout créancier. Elle montre à quel point il est crucial de documenter chaque paiement reçu avec une précision chirurgicale, peu importe la somme.

Voyons quelques exemples concrets à travers le Canada pour bien saisir le principe :

- En Ontario (délai de 2 ans) : Une entreprise vous doit 10 000 $ depuis 23 mois. Juste avant la date limite, elle fait un paiement de 50 $. Le chrono repart pour deux ans à compter de la date de ce versement.

- Au Québec (délai de 3 ans) : Un client n'a rien payé sur une facture de 2 500 $ depuis deux ans et demi. Il vous envoie un virement de 100 $. Vous avez maintenant trois nouvelles années complètes pour le poursuivre en justice.

- En Alberta (délai de 2 ans) : Un ancien client règle une petite partie d'une vieille facture de 800 $ par carte de crédit. Ce geste suffit à relancer le délai de deux ans.

Pour une agence de recouvrement, le délai de prescription est un facteur incontournable. La confirmation d'un paiement récent transforme un dossier presque fermé en une créance tout à fait recouvrable.

L'action en justice : le geste ultime

Finalement, le moyen le plus sûr et définitif pour un créancier de protéger ses droits est d'intenter une action en justice avant la fin du délai. Le simple fait de déposer une poursuite au tribunal compétent arrête net le compte à rebours.

Ce n'est évidemment pas une décision à prendre à la légère. C'est l'outil le plus puissant dont dispose un créancier quand toutes les tentatives de recouvrement à l'amiable ont échoué. Le message envoyé au débiteur est clair : la dette est sérieuse, et le créancier est prêt à utiliser tous les recours légaux pour se faire payer.

Une fois la machine judiciaire enclenchée, le délai de prescription n'est plus la préoccupation première. Le processus suit son cours, pouvant mener à un jugement. Et comme nous l'avons vu, un jugement change complètement la nature de la créance et donne au créancier des droits beaucoup plus étendus.

Mettre en place une gestion de créances proactive

La meilleure façon de gérer le délai de prescription, c'est de ne jamais avoir à s'en préoccuper. Une saine gestion des créances, menée avec rigueur, transforme ce qui pourrait devenir une course contre la montre en un processus maîtrisé et prévisible. L'idée est simple : éviter que vos factures ne prennent la poussière au point de devenir un casse-tête juridique.

En adoptant une approche structurée dès le départ, vous diminuez drastiquement les risques d'impayés et protégez votre trésorerie. La gestion des comptes clients cesse d'être une tâche réactive et stressante pour devenir un véritable avantage concurrentiel, qui assure la santé financière de votre entreprise pour de bon.

Définir des politiques de crédit claires

Tout commence bien avant que la première facture ne soit envoyée. Une politique de crédit solide est votre première ligne de défense. Elle établit des règles du jeu claires et communique vos attentes à vos clients sans ambiguïté. C'est le meilleur moyen de prévenir les malentendus.

Votre politique devrait couvrir quelques points essentiels :

- Les conditions de paiement : Soyez précis sur les délais (ex. Net 30, Net 60), les modes de paiement que vous acceptez et les pénalités de retard applicables, toujours dans le respect de la loi.

- La vérification de crédit : Pour un nouveau client ou un contrat important, n'hésitez pas. Une vérification de solvabilité peut vous sauver bien des soucis. Des services comme ceux d' Equifax Canada ou TransUnion peuvent vous donner un portrait juste de la situation.

- Les limites de crédit : Fixez un plafond de crédit pour chaque client en fonction de son profil de risque. C'est une mesure de prudence élémentaire.

En mettant ces règles par écrit, vous montrez que vous prenez vos finances au sérieux. Naturellement, cela incite vos clients à faire de même. C'est une marque de professionnalisme qui sécurise vos revenus.

Assurer une facturation rapide et précise

Une facture envoyée en retard ou qui contient des erreurs, c'est comme tendre une perche à votre client pour qu'il paie en retard. La rapidité et l'exactitude de votre facturation ne sont pas négociables. Une facture claire et professionnelle élimine toute excuse potentielle.

Vérifiez que chaque facture contient bien toutes les informations nécessaires :

- Un numéro de facture unique

- La date d’émission et la date d’échéance

- Une description claire des produits ou services

- Le montant total dû, avec les taxes

- Vos coordonnées et les instructions pour le paiement

La règle d'or est simple : rendez le paiement le plus facile possible pour votre client. Plus le processus est fluide, plus vite vous serez payé. Une facture parfaite est celle qui ne soulève aucune question.

Établir un calendrier de suivi systématique

Attendre que le téléphone sonne n'est pas une stratégie. Un suivi méthodique et progressif est la clé pour récupérer votre argent sans brûler les ponts avec vos clients. Mettre sur pied un calendrier d'actions vous assure de ne jamais laisser une créance tomber entre deux chaises.

Un tel calendrier structure vos relances et vous indique précisément quand il est temps de passer à la vitesse supérieure. Ça démontre votre sérieux et augmente considérablement vos chances de succès.

Voici un exemple de calendrier que vous pouvez facilement adapter à votre réalité.

Modèle de calendrier pour une gestion proactive des comptes clients

Ce tableau présente une séquence logique d'actions pour suivre une facture impayée, du premier jour de retard jusqu'à la décision de faire appel à des professionnels.

| Étape (jours après échéance) | Action recommandée | Objectif |

|---|---|---|

| Jour 1 à 7 | Envoi d'un rappel amical et courtois par courriel | Rappeler l'échéance de manière non conflictuelle; c'est souvent un simple oubli. |

| Jour 30 | Premier appel téléphonique | Établir un contact direct, comprendre la raison du retard et obtenir une date de paiement. |

| Jour 60 | Deuxième appel et envoi d'une lettre formelle | Augmenter la pression tout en restant professionnel et documenter les échanges. |

| Jour 90 | Analyse du dossier pour transfert | Évaluer s'il est plus rentable de confier le dossier à une agence de recouvrement. |

Une fois rendu à l'étape des 90 jours, le calcul est simple : est-ce que le temps que vous continuez à investir dans ce dossier vous coûte plus cher que les frais d'une agence de recouvrement, qui gérera le délai de prescription et toutes les démarches pour vous? Dans la majorité des cas, la réponse est oui. Confier le dossier à des experts comme Primat libère vos ressources et maximise vos chances de récupérer votre argent avant qu'il ne soit trop tard.

Vos questions, nos réponses : prescription et recouvrement

Le recouvrement de créances et les délais de prescription peuvent vite devenir un vrai casse-tête juridique pour une entreprise. On se sent parfois démuni face à des règles qui semblent complexes. Mais respirez, c'est beaucoup moins intimidant qu'il n'y paraît quand on a les bonnes informations en main.

Ici, nous allons répondre directement aux questions qui reviennent le plus souvent. L'objectif est simple : vous donner des éclaircissements pratiques pour que vous puissiez protéger votre trésorerie et savoir exactement comment une agence de recouvrement navigue dans ces eaux.

Une agence peut-elle me contacter pour une dette prescrite?

La réponse est oui, et ça surprend beaucoup de gens. Une agence de recouvrement a parfaitement le droit de vous appeler ou de vous écrire au sujet d'une dette dont le délai de prescription est passé.

La nuance est essentielle : le droit de contacter n'est pas le même que le droit de poursuivre en justice. Une fois le délai de prescription écoulé, le créancier perd son arme principale : la possibilité de vous amener devant un tribunal pour forcer le paiement. C'est terminé.

Par contre, la dette elle-même n'est pas magiquement effacée. Elle existe toujours d'un point de vue financier. L'agence peut donc tenter d'obtenir un paiement sur une base volontaire. Le rapport de force a complètement changé; sans la menace d'une poursuite, le débiteur n'a plus l'obligation légale de payer. Toute tentative de faire croire le contraire est d'ailleurs illégale et va à l'encontre des lois provinciales de protection du consommateur.

Le délai de prescription efface-t-il complètement la dette?

Non, et c'est une distinction cruciale à faire. La prescription n'annule pas la dette, elle neutralise simplement l'action en justice.

Imaginez cela comme ceci :

- Le droit de poursuivre en cour a une date d'expiration. Une fois la date passée, ce droit ne peut plus être exercé.

- L'obligation morale et financière de payer ce que l'on doit, elle, ne disparaît pas.

Concrètement, un créancier ne peut plus obtenir un jugement contre vous. La dette, par contre, peut encore figurer à votre dossier de crédit pendant un certain temps, et techniquement, vous la devez toujours. Un paiement volontaire reste donc une option.

Quels documents dois-je fournir à une agence?

Pour qu'une agence puisse se lancer et être efficace, elle a besoin de munitions. Ces munitions sont les documents qui prouvent noir sur blanc que la créance est bien réelle et justifiée. C'est la fondation de toute la stratégie de recouvrement.

Plus le dossier est solide, plus les chances de récupérer votre argent sont grandes. Voici ce qui est généralement indispensable :

- Les factures originales : C'est la base. Elles montrent le montant dû et la date d'échéance.

- Contrats ou ententes signés : La preuve de l'accord initial entre les deux parties, avec toutes les conditions.

- Preuves de livraison ou d'exécution : Un bon de livraison signé ou une confirmation de projet terminé est une preuve difficile à contester.

- Toutes les communications pertinentes : Des courriels, des lettres, même des textos où le client reconnaît la dette. C'est de l'or en barre.

Un dossier complet et bien organisé dès le départ est la clé. Ça permet à l'agence d'agir vite et d'être beaucoup plus crédible. Chaque pièce justificative renforce votre position et laisse moins de place à la contestation.

Pour plus de réponses à vos interrogations, jetez un œil à notre section FAQ complète.

Comment les agences de recouvrement sont-elles payées?

Le modèle le plus courant dans notre industrie est basé sur la performance, ce qui est une excellente nouvelle pour vous, le créancier. La plupart des agences, comme Primat, fonctionnent sur une base de commission.

En clair, l'agence ne touche pas un sou tant qu'elle n'a pas réussi à récupérer votre argent. Ses frais sont simplement un pourcentage du montant recouvré. Ce taux peut varier selon l'âge de la dette, son montant ou la complexité du dossier.

L'avantage est énorme : zéro frais initiaux pour ouvrir un dossier. Vous ne payez rien pour nous confier vos comptes. Cela veut dire que notre motivation est directement liée à la vôtre. C'est un vrai partenariat où nos intérêts sont parfaitement alignés sur les vôtres.

Ne laissez pas des factures impayées et la course contre la montre des délais de prescription menacer la santé financière de votre entreprise. Chez Primat, nous transformons les comptes en souffrance en liquidités. Soumettez vos dossiers en quelques minutes et laissez nos experts prendre le relais.

Commencez à récupérer votre argent dès aujourd'hui avec Primat